水晶光电(002273)——个股分析

水晶光电(002273)——下文简称“公司”

近期只有一家券商发出研报,受关注的程度不高。

公司是私人控股,大股东质押率78.26%,相当高,意味着大股东资金流紧张,劝退。

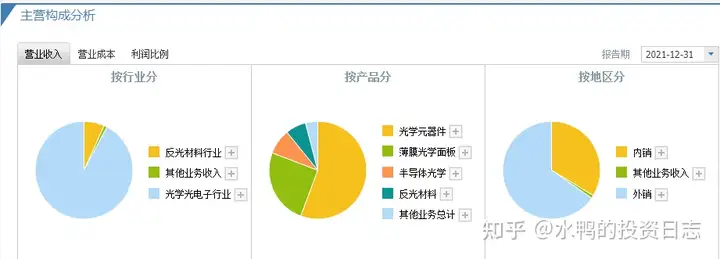

公司主营从事光学影像,薄膜光学面板,汽车电子(AR+),反光材料等领域相关产品的研发,生产和销售。

客户相对集中,前5大客户销售占比50.09%,其中第一大客户销售占比20.74%。公司产品主要应用于智能手机、数码相机、汽车电子、智能穿戴等领域。目前在疫情、中美贸易摩擦持续、国际贸易环境下,经济发展放缓,将影响终端市场的消费能力以及产业链上下游投资发展意愿。如果公司不能灵活调整应对宏观经济下行风险,会给公司经营带来不确定性风险。

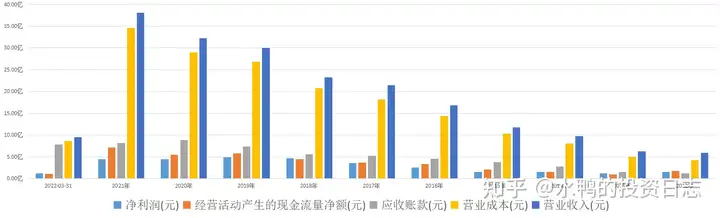

公司上市多年,近十年营收不断上涨,不过近五年来,净利润徘徊在4.40亿元,有种增收不增利的感觉。2022年第一季净利润1.14亿元,同比增长18.66%,营收9.46亿元,同比增长9.25%,有个不错的开局。

虽然公司有净利润,但没有留存资金,公司的资金缺口较大,近十年累计高达28.57亿元,原因是公司经常有巨额的对外投资,如2021年,投资活动产生的现金流高达21.04亿元。

经营活动产生的现金流逐年增长,近五年来平均每年占营收比例为18.18%,不过不失。而且能覆盖净利润,说明净利润大多是从销售中得来的,含金量还可以。

应收账款逐年增多,2017年为5.23亿元,2021年已高达8.13亿元,但从它占营收的比例来看,2017年为24.36%,2021年为21.35%,计提了部分应收账款,还可以接受。

营业成本在2017年占营收比例为84.70%,2021年为90.82%,增加了不少。

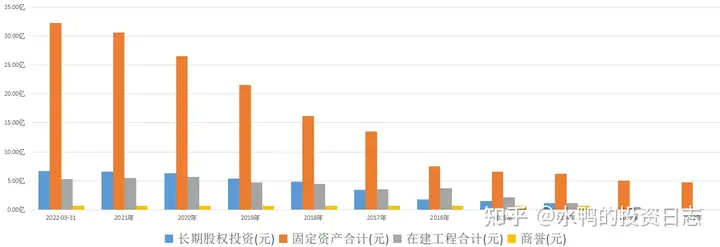

公司的对外投资包括股权投资和搞生产,固定资产从十年前的4.31亿元,增长到30.58亿元。商誉只有0.72亿元,暂无爆雷风险。

公司有32.03亿元货币资金,只有0.82亿元的短期借款,暂时没有还款压力。而且从联系上文,可能得知公司用来对外投资的资金,并不是来自借款。

综上所述:

除了增收不增利,实在找不到公司的问题,没有应收账款、商誉、还款的压力,但公司的股价就是不涨,近期更是从18.76元/股,跌到8.35元/股,这又是为什么呢?

2011年,大股东持股比例为34.63%,十年间,不断减持,终于在2022年则下降到8.9%。另一方面,自上市以来,公司累计募资54.7亿元,累计分红为11.72亿元,大股东缺钱、套现的意图相当明显。

最后,可以看看曾经拥有同一实控人的“*ST星星(300256)”,《个股分析——星星科技(300256)消息走漏了有人提前出场》是怎样被玩成ST的,就知道这实控人是什么水平了。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com