浅谈澳门博彩股

一、澳门博彩企业赌牌获得的时间

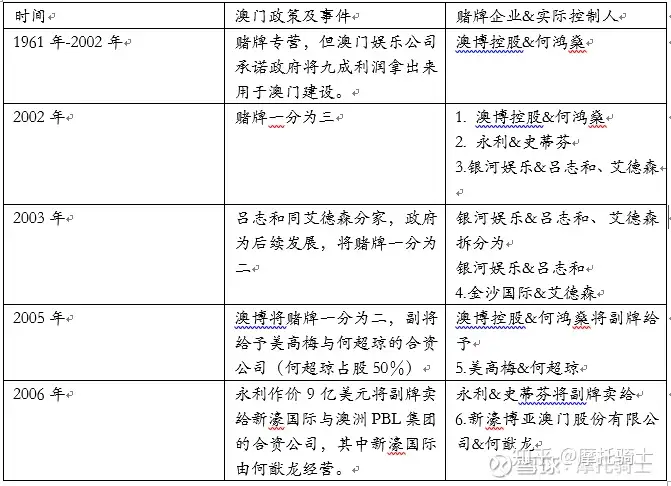

1999年12月20日,澳门回归。主权移交后,澳门特区政府在2000年成立博彩委员会,2002年规定可发出最多3个牌照,而赌牌原先一直有何鸿燊独家占有。这3家竞得赌牌的企业,其中一家获得赌牌的公司是金沙和银河娱乐合营的公司,但实控人吕志和、艾德森闹正在分家,澳门政府不愿意放弃任何一间酒店,于是冒着法律风险,将赌牌一分为二。为了公平起见,3家赌牌都一分为二就变成了6家具备赌牌的公司。

具体赌牌分配时间序列本人整理了一份表格

二、博彩业在澳门的发展

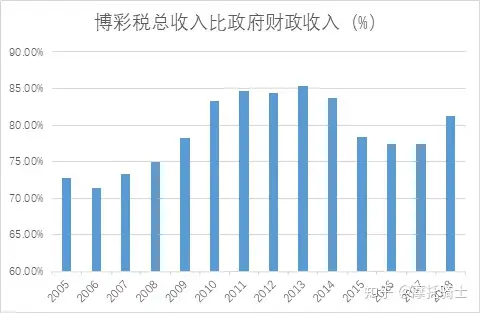

博彩业运营商需要将收入的35%作为博彩特别税缴纳给特区政府,而博彩税占澳门财政收入一度高达85%,近几年由于博彩收入下降导致占比有所回调,但18年亦高达81%。可见博彩业在澳门中的核心可见一斑。

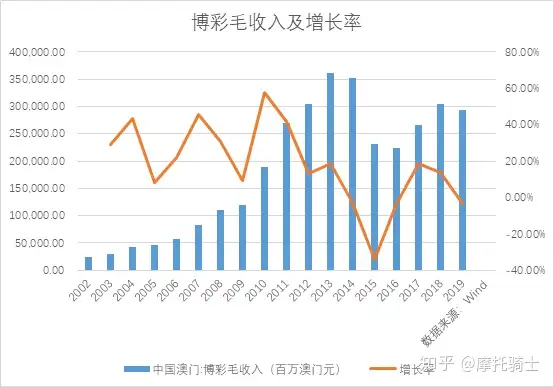

从下图可了解,2002年回归不久,博彩毛收入仅有235亿澳门元,而随后10年随着大陆的发展以及大量国内旅客的旅游消费,澳门博彩业呈高速发展,最高年同比增长曾高达57.5%,而在2003年-2014年之间,博彩的毛收入平均增长率也高达29.15%,近每年30%的增长。可以看到2014年开始国内由于“反腐”的持续推进,银联卡限制额度、禁烟令等影响,行业收入开始下滑,博彩股股价出现较大幅度回调,特别是2015年,博彩年毛收入大幅下滑34.3%。

以下是2002年开始,大陆旅客到澳门旅游的人次。从2002刚开始的424万人次最高增长到2019年的2792万人次,18年时间,旅游人次翻了6.58倍。

三、6家澳门博彩企业的经营数据对比

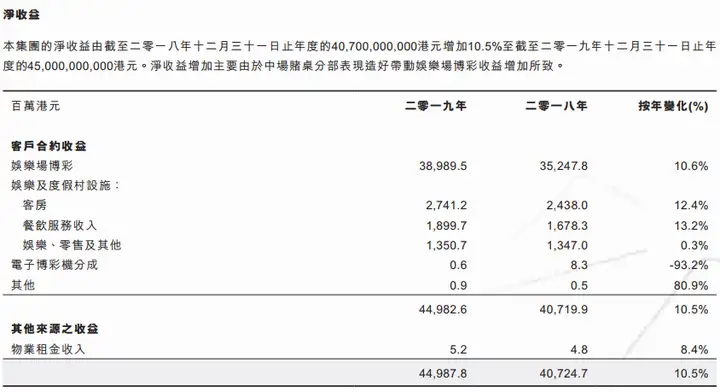

那闲话不少说了,由于本人仅关注股票,接下来咱们对比一下几家博彩公司的经营情况。从总营业收入来说,新濠国际是营收最多的博彩股,2019年高达450亿港币,金沙排第二营收也有近420亿;从净利润来看,金沙国际是挣钱最多的博彩股,银河娱乐紧随其后,分别有158亿和130亿;从总资产的角度来说,新濠国际体量最大,高达1003亿,不过银河和金沙也相差不远,分别为956亿和942亿;再看股东权益,银河娱乐的股东权益最接近总资产的,反观盈利落后的3间公司-澳博、美高梅、永利的资产负债率都相对较高,特别是永利,股东权益仅不到20亿,资产负债率高达96%。简单总结,虽然澳门赌牌一共只得6个,但是经营分化较大,有一年挣158亿的,也有一年只挣6.9亿的,可见并不是拿到赌牌就一定很挣钱。

四、同样是持牌的两间赌场,为何盈利能力相差如此之远?简析银河娱乐与新濠国际发展两家企业盈利状况

新濠国际和银河娱乐的两家企业的盈利状况进行对比可以发现:博彩税和员工福利费用的营收占比相差不大,造成新濠国际的利润低下主要源于高额的折旧及摊销费用、其他营运费用及财务费用3个科目。以下我们简单分析以下这3个科目的对比情况。

银河娱乐新濠国际2019千港元营业收入占比2019千港元营业收入占比营业收入51,901,99144,987,768其他收入╱收益,淨額1,113,294-41,002向澳門政府支付的博彩特別稅及其他相關稅項-22,487,28943.33%-19,984,10444.42%物料及消耗品成本-1,087,023攤銷及折舊-3,456,5966.66%-6,065,75613.48%僱員福利費用-7,981,13315.38%-7,590,42216.87%其他營運費用-5,122,2549.87%-6,571,51714.61%財務費用-129,3260.25%-2,894,1196.43%

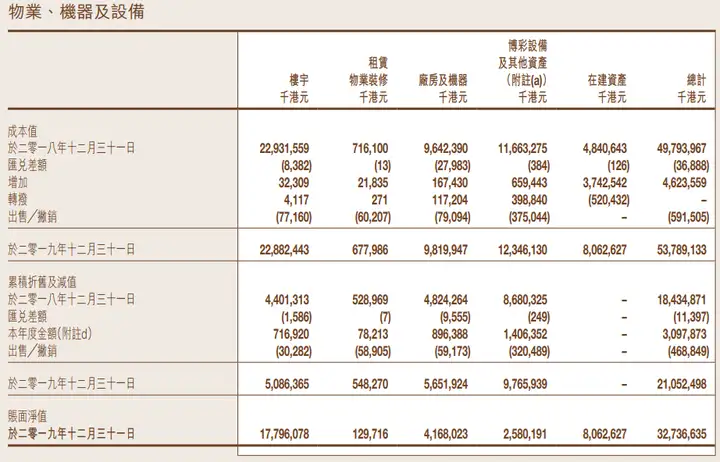

①折旧及摊销,本项目银河娱乐仅有34.5亿,而新濠国际高达60.6亿,相差近26亿。如果仔细拆开来看,可以发现这26亿当中,有10亿是博彩牌照的摊销差距,

银河娱乐的2019年牌照摊销费用大概在1亿左右,对比新濠国际高达10.9亿的摊销金额,导致税前利润相差近10亿。而银河娱乐之所以这几年摊销费用较低的主要原因是2008年一次性减值了123亿,也侧面体现了较为保守的财务估计。而且根据博彩牌照的剩余价格,银河娱乐接下来每年的摊销金额约在2.2亿,直到2022年6月份到期。相对而言,新濠国际剩余的牌照金额还有27亿(包含澳门、塞浦路斯、菲律宾),每年摊销金额没有下降趋势。

银河娱乐:

新濠国际:

剩余16亿折旧及摊销差距当中,13.9亿是固定资产折旧的差距,可能说明银娱在生产性资产上投入更小,回报更高(说“可能”因为在财报上见不到新濠的物业机器设备的原值是多少。)。另外从物业、机器、设备的折旧明细可见,金额大头其实是博彩设备,本年折旧高达14亿。(新濠并没有反馈相关数据,差评)

银娱:

新濠:

②其他营运费用,包括:水电及燃油、维修及保护、广告及宣传、营运供应品、餐饮成本、博彩及酒店消耗品及其他杂项费用。从数据上看,银河的营收高于新濠,但其他营运费用成本确低于新濠国际,可见管理能力应该是银河的更高。这块导致的税前利润差值为14.5亿左右。

其他營運費用-5,122,2549.87%-6,571,51714.61%

③财务费用,这块差距也非常之大,也可以看出企业的财务结构。银河娱乐几乎没有负债,很保守的财务结构,个人比较喜欢,反观新濠国际计息借贷+租赁负债合计有446亿港币,仅财务费用每年就接近29亿。这块导致的税前利润差值为27.6亿。

財務費用-129,3260.25%-2,894,1196.43%

综上3块费用相加,10+14.5+27.6 = 52.1亿,已经解释了45%的税后利润差距。剩余55%的利润差距可以通过营业收入的差值进行解释。

营业收入对比分析

银河娱乐博彩收入占总收入83.82%;

新濠国际博彩收入占总收入86.64%。

由于银娱包含了原来的主业建筑材料的部分收入,因此博彩收入占比稍微低一点,如果剔除建筑部门收入,博彩占收入占比88.59%,此数据则更为贴近新濠国际的博彩收入占比。

银河娱乐博彩总收入435亿;

新濠国际博彩总收入389亿;

两者相差46亿。

银河娱乐业务收入构成:

新濠国际业务收入构成:

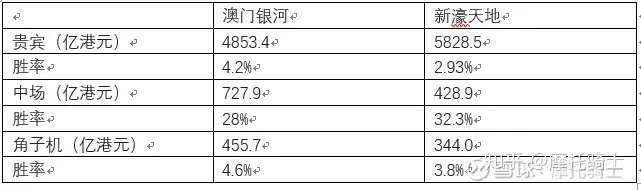

我们对比银河娱乐与新濠国际的主营场所

澳门银河的EBITDA占银娱整体EBITDA 77%;新濠天地EBITDA占新濠国际整体EBITDA 58%。将来下我们来分析两间主要创收场所其中差距。

首先解释一下胜率,这个数据是有一定随机性的,但一般符合正态分布,像银河今年整体的胜率比较高,财报里也调整了正常化胜率后的EBITDA数据,说应该减少EBITDA 8.24亿港币。因此我们可以合理推测,太高的胜率是不能持续的,可能会降低客源,长期来说影响赌场的竞争力。

再说一下贵宾业务,这类高端客户是需要中介(俗称的叠码仔)带过来的,因此此业务产生的收益将近一半的需要给到中间人(是不是觉得很爽,传说原来国内与思聪齐名的某富公子哥秦某家庭生意就是做这个,纯现金收入无成本)。但也正因为此类客源实际被中间人把持,而且受国内反腐政策影响很大,不确定性较强,对赌场的长期经营不利。

再说到中场业务,是这几年大部分博彩股都在着重发展的方向。得意于国内中产阶级的兴起,中产阶级的娱乐需求被重视,中场业务随之发展起来。我们对比可看到,银娱这几年也在着重发展中场业务,因此在整体博彩收入下降的环境中,中场业务反而在爬升。

角子机利润贡献不多,不再展开。

从以下数据可以看到,澳门银河的贵宾业务2019年下跌非常多,转码数同比下降38%,有幸于净赢率的提升及中产业务的提升,澳门银河整体的盈利才下跌不大,由482港元下降到426亿港元,下跌11%。

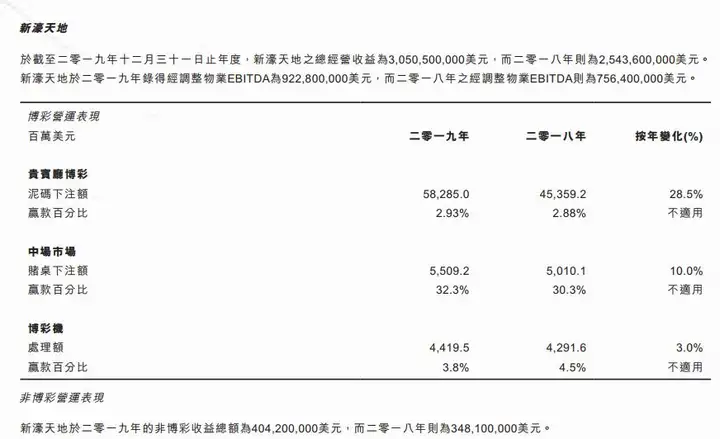

反观新濠天地,经营数据非常靓丽,在整体大环境一般的情况下,3大板块的业务量均有所提升,贵宾业务甚至提升了28%(是否抢了澳门银娱下跌的26%,哈哈),带动整体的经营收入提升了20%。

总结来说,虽然新濠天地的2019年的经营数据相当不俗,但相对整个新濠国际集团的生产性资产(物业设备+博彩经营权+商誉)而言,其营业收入相对银河娱乐还是有一定距离。简单来说,新濠天地对生产性资产投入的总额过大而产生的收益并不比银河娱乐更高。

四、澳门六大博彩股财务评价及风险分析

整体而言何鸿燊家族赌场市场份额,营收不过据统计,坐拥半数场所的何鸿燊家族,现在市场份额却只有14%。连续10年何鸿燊家族在澳门的市场份额都在下降。 因此无论是澳博、美高梅、新濠国际相对金莎、银娱而言,在经营效率上还要再提高。而永利在财务杠杆上过去激进,2020年中报资产负债率已高达103%,不是稳健的投资标的。

金沙与银娱的盈利能力上都十分不错。金沙相对银娱,更愿意放大财务杠杆去获取更高的ROE收入。所以我们可以见到金沙2019的ROE高达45.9%,而反观银娱才19.2%;但从资产负债率的角度,金沙2019年高达63.2%,而银娱才22.5%(几乎没有有息负债)。相对来说,这两只都是我比较喜欢的。

很多人说,开赌场肯定是挣钱的,哪有亏损的。这句话是从垄断经营和赌场的抽佣去考虑的,但我想说,这里面也有不少风险。据我所知,包含的风险点就有如下:

赌牌的续约问题。目前统一是2022年6月份就面临到期续约的问题,而澳门政府是有权回收赌牌的,而每次赌牌的续期都是5年。这里大家就要考虑是否能够用永续经营的假设来估值赌场了。特别考虑目前的中美关系,金沙作为一家纯正的美资企业,能否续约确实在一定风险。赌牌的垄断性问题。我们知道过去二十年澳门的赌博收入绝大部分由内地人贡献,因为过去中国境内只有唯一这么一个合法的赌场。但是,具部分媒体报道海南也有可能获得政府授权经营博彩业务,如果海南可以经营,那么我们还可以按现有经营的收益来衡量未来的赌场收益么?新冠疫情影响问题。赌场毕竟是一个人群较为聚集的场所,在新冠疫苗大规模接种之前此类经营的模式多少还是会持续受到影响。赌博的道德风险。这毕竟是一类成瘾性的游戏,自制力差的人容易倾家荡产(参考雷士照明的老板),事实上赌博对社会是负贡献的,很容易受到舆论的谴责。政策风险。目前澳门是有权颁发赌牌的,但随着时间推移及更多舆论以及内地的影响,政策是否一直支持确实存疑。当然短时间内政府也没办法摆脱赌场创造的税收福利(由奢入俭难)。PS.本文只是和大家探讨一下博彩股,欢迎大家探讨,但并不构成任何投资建议,谢谢!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com