基本面分析|苹果:十年来最高的估值

"我到死都相信,真正宽松的货币政策极大地促成了金融危机。很明显的监管问题,但是当我们在2003年有了1%的联邦基金利率之后,对我来说,很明显经济已经转好了,我认为2003年第四季度经济的名义增长率是7%到9%,这对美联储来说是不够的。他们在1%的利率上加了一个小词叫 "相当长的时间",这样我们就能确保他们的意思很清楚。这一切都围绕着保险削减的概念... ... 我已经通过预测繁荣和萧条周期来赚到了一些钱。这是我的工作。有时我是对的。有时我错了,但我所见过的每一次破产都是由过于宽松的政策造成资产泡沫引起的... ..." - Stanley Druckenmiller

苹果(AAPL)的业绩超出了很多人的预期。本季度的细节显示,苹果仍有很大的进一步增长的空间。2016年5月13日,我写了一篇Seeking Alpha公开文章,指出苹果(AAPL)的交易价格为十年来最低。自该文章发表以来,AAPL股票的总回报率超过415%,标准普尔500指数在此期间上涨了约62%。

最近,我对AAPL的股票有些看空的想法,尤其是在该公司继续朝着2万亿美元的市值迈进的过程中。实际上,今年早些时候,我购买了2021年1月的苹果股票,然后在2020年2月28日,我兑现了这些股票在2020年2月28日获得健康收益。尽管我公开发表了有关新冠疫情风险的文章,但我还是后见之明地认为我过早兑换了这些股票。

另外,您可以说我在适当的时候套现了,因为股市广泛的格局似乎从2020年3月23日的低点开始呈抛物线式上升,这是由市值最大的股票主导的,其中包括亚马逊(AMZN),微软(MSFT),Alphabet(GOOGL),(GOOG),Facebook(FB),当然还有Apple。无论您采用哪种逻辑,我都认为再次短空买入苹果股票是一个绝佳时机。

为什么?我认为有以下三种原因。首先,该公司庞大的规模和较高的市销率将使其难以保持强劲增长;其次,在更广泛的估值基础上,股票不再像2016年5月那样便宜,第三是,市场参与者正在利用领先的成长型股票来押注新冠疫情带来的持续通货紧缩压力,但是疫苗治疗方法或群体免疫的某种组合可能会带来历史性的资本转向,转向价值股票和经济敏感性股票。

苹果在8月4日星期二的市值(2020年的收盘价438.66美元)是惊人的1.86万亿美元。实际上,在2020年7月31日(星期五)交易时段股价上涨了10.47%,苹果股票的市值增加了超过1740亿美元。如果进一步细分,则市值收益(如果归因于一家公司)将达到1740亿美元,这将使该假设公司大约成为SPDR S&P 500 ETF(SPY)中的第35大公司。从本质上看,百事可乐(PEP)的市值为1910亿美元,Abbot Laboratories(ABT)的市值为1780亿美元,http://Saleforce.com(CRM)的市值为1760亿美元,甲骨文公司(ORCL)的市值为1700亿美元,艾伯维(ABBVie)的市值为1670亿美元。

同样,从另一个角度来看,苹果公司一天之内增长的市值,大约是标准普尔500指数中一些最大公司花了一辈子才能建立起来的。总体而言,AAPL的股票目前占据了标准普尔500指数(SP500)的6%,并且随着周五的举动,它们将超过微软成为该古老指数的最大持股,这将反映在道富(STT)SPY产品中。

如此巨大的问题在于苹果公司将很难以一定的速度增长收入、利润和现金流,从而对企业的整体规模产生重大影响。在此叙述的基础上,过去十二个月的营业收入率为2740亿美元,苹果过去十二个月的收入倍数为7倍,而收入与2018年的全年水平(2,660亿美元)相比并没有真正增长。

在此说明中,考虑到这个销售价格倍数,我们必须记住Sun Microsystems的前首席执行官Scott McNealy关于他的公司在网络泡沫时代的顶峰时期以10倍的收入倍数交易时所说的话:

“在10倍收益的时候,我要给你10年的回报,我必须连续10年向你支付收入100%的股息。假设我可以从股东那里获得。假设我的商品销售成本为零--对计算机公司来说是很难的。假设费用为零--这对于拥有39000名员工的企业来说确实很难。假设我不缴税--这是非常困难的。假设你不为股息支付任何税--这是非法的。假设未来十年的研发费用为零--我可以维持当前的营业收入率。做完这些之后,你们中有人愿意以$64的价格购买我的股票吗?你意识到这些基本假设多么荒谬了吗?不需要任何透明度,不需要任何脚注。你是怎么想的?”Scott McNealy -Business Week 2002(2002年商业周刊)

现在,苹果不是特斯拉(TSLA),其市销率超过10(虽然对特斯拉来说是公平的,但随着汽车销量的增加,收入可能会激增),但是,随着苹果的收入增长已经放缓, 而且苹果公司的收入如此之大,要想简单地将公司的股价维持在今天的水平附近,就很难增加收入和利润,至少在我看来,这是很难增加的。

今天的苹果估值比率远高于2016年5月的估值水平:

请记住,我们刚刚确定,苹果股票的市盈率几乎是销售价格的倍数的7倍,然而苹果过去两年收入增长很少。在此叙述的基础上,下面的估值表图像以及晨星(MORN)的基础数据直接取自我2016年5月的公开文章。

请注意,早在2016年5月,苹果股票的市盈率为2.3倍,市盈率为10.3倍,市净率为3.9倍。如今,苹果的市盈率是市盈率的7.1倍,市盈率的33.3倍,市净率的26.0倍。

考虑到这些扩大的估值比率,截至2020年7月31日,晨星将AAPL的公允价值目标设定为285美元,这比苹果最近的收盘价低32.9%也就不足为奇了。

苹果已经成为没有收入增长的成长型股票,因为苹果过去十二个月的收入为2740亿美元,仅略高于其2018财年的2660亿美元和2019财年的2600亿美元。

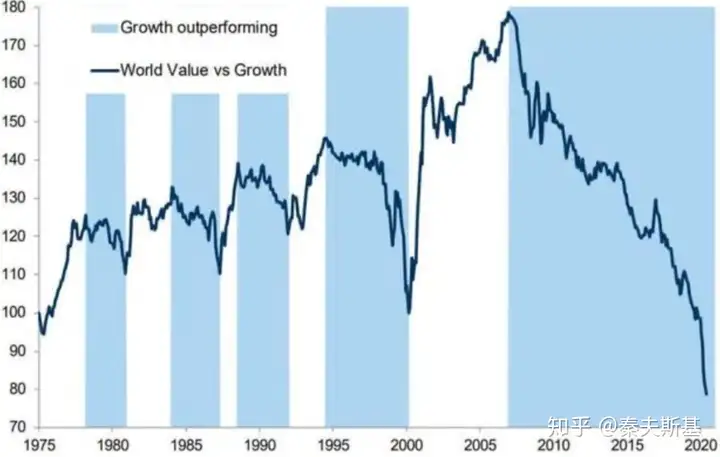

这种增长水平与大型增长型的同行完全不同。关于这一点,分析师可以说出他们对Alphabet,Amazon,Facebook和Microsoft的评价,而在我看来,其中一些公司也被高估了,但我认为,至少这些公司的收入正在稳步增长。进一步来看根据这种说法,我们知道增长股票在13年的大部分时间里都超过了其价值股票。

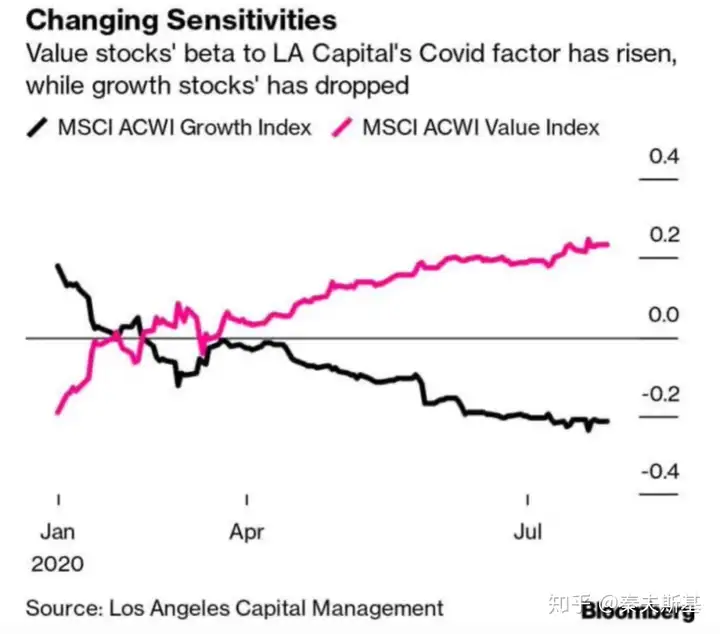

在疫情爆发期间,这种业绩表现有所提高,实际上,成长型股票对资产经理的模型化COVID因素的敏感度要比其价值同行们低。

这是有道理的,因为许多领先的成长型股票,例如亚马逊,Netflix(NFLX)和Shopify(SHOP)实际上已经相对和绝对地受益于COVID-19带来的生活方式的变化。

苹果已经牢牢地适应了这一阵营,股票创下了历史新高,因为他们从更多在家工作的员工以及由此产生的技术支出中获得了收入增长。

美中不足的是,最近苹果确实不是增长股,即使他们最近的季度收益好于预期,它也因此被COVID-19大流行的领先增长股的正面受益者所吸引。但是苹果公司尚未看到其业务的可持续增长,至少与某些同行的百分比相同是这样的。

例如,就市值而言,亚马逊是与苹果公司最接近的同行,并且亚马逊与苹果公司在同一天公布了收益,并且该公司将其2020年第二季度的收入预期高出约10%,显示总收入增长了40% 苹果的财报显示,收入同比增长11%。

早在2016年5月,就价值而言,我无法说出有关苹果股票的好消息。如今,由于苹果的销售价格、市盈率和市盈率均高于2016年,而且该公司在过去三年中均未出现收入增长,我对股票更持怀疑态度。

随着2020年夏季苹果股价攀升,甚至比COVID-19爆发前的2020年春季早期更高,我认为现在是再次利用空头头寸对冲大盘的理想时机。这种对冲对我个人有双重作用,既保护了我的多头头寸,又防止资本流转(出售苹果等不利股票)和被低估的不利股票(例如Antero Resources(AR))。

鉴于今天的Apple股票与2016年相比被高估了,Apple现在以十年来最昂贵的估值出售股票,而2016年5月却是十年间最便宜的估值,因此无论大盘的总体方向如何,苹果普通股的表现也有可能低于市场,甚至绝对下跌。

苹果普通股彻底下跌的可能性现在看来很难达到,因为苹果最近多年看涨业绩的余辉在投资者的脑海中闪现,但是,我们只需要回顾一下2016年上半年,看看苹果公司的环境如何:库存不佳。

股价不必一直回落至2016年5月每股90美元的水平即可让当前的苹果投资者遭受痛苦,因为仅回到晨星的目标价为285美元,这意味着比2020年7月31日星期五苹果的收盘价低约33%。

毫无疑问,尤其是在过去的二十年中,苹果一直是美国业务中最杰出的成长故事之一。就个人而言,在过去十年中,我拥有Mac,iPod,iPad,iPhone和Apple的普通股,因此您甚至可以说我是Apple产品的鉴赏家。普通股已从2000年至2002年的低点升值了大约500倍,促使苹果成为全球最大的市值股票。无论您是否直接持有苹果股票,但大多数投资者都拥有该公司的隐性股权,因为苹果在标准普尔500指数中的权重约为6%,在景顺QQQ信托(QQQ)中的权重约为12%。

基准指数的重要权重是历史增长的结果,许多交易者对估值不敏感和价格不敏感的指数/ ETF购买中处于领先地位,但是苹果的收入增长已放缓并陷入停滞,其曾经强大的自由现金流收益率(在过去的12个月中,该公司创造的FCF超过660亿美元)已缩水至不足4%,原因是其市值激增。苹果仍然是一家优秀的公司,但按估值而言它只是昂贵的公司,而这种糟糕的估值起点是导致未来股票收益不佳的原因。

文章作者:The Contrarian

文章地址: https://seekingalpha.com/article/4364795-apple-expensive-valuation-in-decade

为什么股票书看得越多,炒股亏得越历害? - 秦夫斯基的回答 - 知乎

你用的交易系统是怎样的,并谈谈你建立这个系统的过程和时间? - 秦夫斯基的回答 - 知乎

❤看完文章了嘛❤

如果你对投资有兴趣的话,欢迎私聊我加入老秦的投资交流群。

欢迎关注我的公众号:秦夫斯基

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com