基本面分析|牛股苹果的自白:现在该卖了

苹果(AAPL)无疑是一个伟大的公司,对于过去任何时候购买股票的人来说,该股票都是一笔巨大的投资。但是,这只是“后视镜的外观”已经过去了,未来可能会有所不同。我相信苹果公司将仍然是一家伟大的公司并且应该在运营上取得成功,但是我不认为现在购买股票会像从前那样有回报。我将在本文中更详细地解释苹果面临的种种不利因素,以及为什么它不再以合理的估值交易。

我第一次在2014年9月公开发表有关苹果的文章,并将其评为买入。从那时开始,投资者不包括股息仅通过股票价格上涨就赚了410%。多年来又发表了几篇看涨文章,最后一篇发表于2019年2月20日(迄今不包括股息回报率的190%)。我只是想在文章开头说明这一点,使读者知道我在本报告中所写的内容并非来自不喜欢苹果或其股票的立场。恰恰相反,我既喜欢公司的产品,过去又拥有过苹果的股份。

这个说法我认为是不能被质疑的。除了将智能手机技术推向新的高度外,苹果公司还开发和销售出色的消费产品,例如Mac&MacBook和iPad。它的硬件采用领先技术,其软件具有很高的可用性和安全性。客户最喜欢Apple通过其不同的主要产品和辅助配件(例如Air Pods)提供的体验。

在向客户提供理想产品方面,苹果不仅是一家非常强大的公司,而且苹果还具有一些出色的基本面表现。

将苹果的基本面与标准普尔500指数的基本面进行比较(纽约证券交易所:SPY),我们发现Apple的指标很容易超越大盘指标。苹果的资产回报率是平均水平的三倍,投资资本回报率是两倍,苹果的毛利率高出10个百分点,其净利率大约是大盘平均水平的三倍。

显然,苹果公司是一家不仅使客户满意的公司,而且还为股东创造了引人注目的成果,并且资本效率高,利润率高。

从苹果的每股表现来看,我们看到净利润,现金流量和股息方面的增长都不错。即使在过去的十二个月中,包括受到疫情影响的第二季度,苹果的每股收益,每股自由现金流和股息也创下了历史新高。

总结以上内容可以说苹果在历史上一直表现出色,具有强大的基本面,这种说法我认为显然是正确的。但这是否意味着以目前的价格,苹果是一个不错的选择?并不是这样。

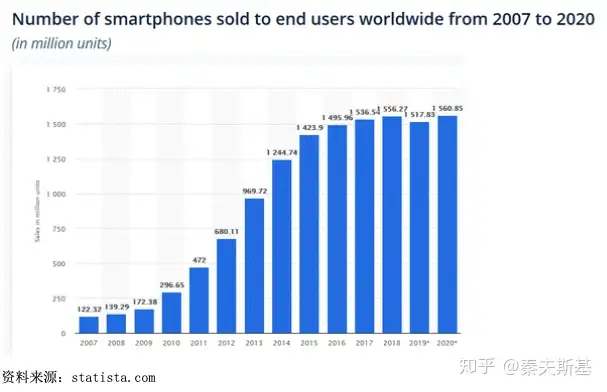

在过去十年中,苹果利润增长的主要动力是在几乎所有可能的市场中不断推出其智能手机。当每年售出的智能手机数量稳定增长时,这很容易增加收入和利润。今天,大多数人已经拥有智能手机,因此要接触新购买者变得越来越困难。这意味着,由于更换了较旧的型号,苹果及其同行仍将能够销售大量智能手机,但整体市场增长在未来将有所下降。

我们看到智能手机的销售在2009年至2015年期间实现了巨大的增长,但过去3-4年中市场增长基本持平。这不是灾难,因为苹果仍然可以销售大量的iPhone。最重要的是,过去苹果能够逐步提高每部手机的价格,将来也应该能够这样做。但是,很显然,我们过去看到的20%、30%甚至更高的收入增长率可能不会再出现。

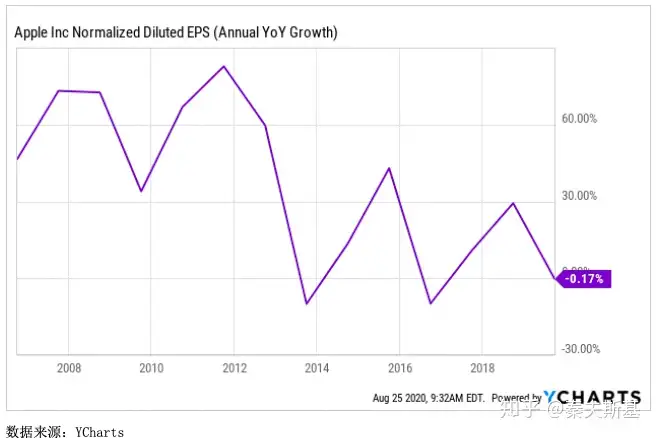

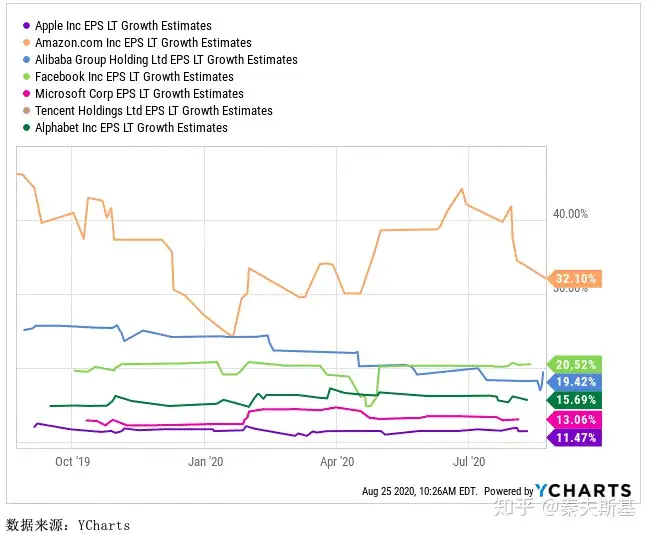

查看苹果年度EPS增长图表,我们得到以下图片:

与十年前相比,十年前的每股收益增长明显要好于现在,因为多年来增长放缓。这完全正常、毫不奇怪,因为公司规模越大,保持较高的相对增长率变得越来越复杂。在过去的十年中,苹果公司已经发展成为一家规模很大的公司,因此,不再可能继续使其每股收益以60%甚至30%的速度增长。

从目前的分析师一致预测来看,从长远来说,苹果公司的每股收益将以每年11%的速度增长(根据YCharts)。当然,这仍然是一项强大的壮举,但同时,这意味着投资者将无法从苹果公司过去的出色增长中受益。

还应该指出的是,苹果公司在其发展方向上遇到了一些不利因素,这是五年或十年前还没有出现的,包括与中国的贸易冲突,以及发行商因苹果App Store收费而退缩。

我想说明一点,我一点也不认为Apple的经营前景不佳,该公司有很多有利条件,包括一个伟大的品牌,创新能力等等。但是与此同时,我还认为,苹果的增长前景不如五、十年前那么出色。分析师似乎同意这一观点,因为苹果公司预测的每股收益增长率大大低于该公司在过去十年中取得的业绩。

毕竟苹果仍然是一家出色的公司,但未来的增长率将低于平均水平。这不会构成问题-毕竟每股收益增长率11%仍然是非常强劲的结果。但问题在于,在最近几个季度中,苹果的估值朝着错误的方向发展。我现在将阐明,目前苹果公司的股票使用两种方法得出的估值价格均高于公允价值。

要评估苹果股票是被低估还是被高估,我们可以将其估值与过去的交易方式进行比较。

从苹果的市盈率和EV与EBITDA的比率(与杠杆率的变化无关)的10年图表中,我们可以看到,这两个比率在过去一年中均明显上升。两种比率均处于10年高点,而且根本没有回落。

仅在过去五年中,苹果的估值发生了怎样的变化,我们发现其EV/EBITDA倍数增长了243%,而市盈率却同时增长了216%。

在本文的前面,我们已经看到苹果的增长前景仍然令人信服,但比其历史增长要弱。然而,其估值远高于那些高增长时期的估值。那有意义吗?从理论上讲,人们会认为相反的说法是正确的,即在高速增长阶段公司会有更高的估值,并且估值会随着增长在某种程度上的放缓而进行多重压缩。

4-5年前以10倍的市盈率购买Apple的股票是一个好主意,并且有机会锁定出色的回报。但是,为一家预计将以每年11%的速度增长的公司支付近38倍的利润,对我来说似乎并不那么有吸引力。

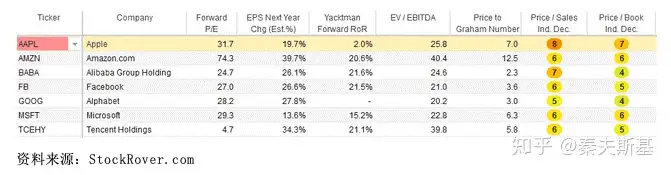

我们还可以通过将苹果与其他技术巨头的估值进行比较,从另一个角度看待苹果的估值。

在上面的图表中,我们看到了苹果与其他大型科技股的比较,例如亚马逊(AMZN),阿里巴巴(BABA),Facebook(FB),谷歌(GOOC),微软(MSFT)和腾讯(OTCPK:TCEHY)。

苹果并不是看起来最昂贵,但它是科技板块中估值最高的公司。它的远期收益倍数第二高,仅次于亚马逊。就其本身而言,这是值得注意的,但是当我们将其一年的EPS增长率列为该组中最低的之一时,这更能说明问题。尽管下一财年的预期利润增长更高,但阿里巴巴或Facebook等公司的市盈率却较低。最重要的是,阿里巴巴和Facebook的长期每股收益增长预期也大幅提高,分别达到20%(按年率计算),而苹果的预测为11%。

我们可以用来评估苹果与其他大型科技股的其他估值指标也呈现出过高的估值,Yackman的远期回报率是迄今为止最低的,其价格对格雷厄姆数是这一组科技股中第二高的。即使基于EV/EBITDA,苹果仍是较为昂贵的一类股票,尽管预计其他公司的增长速度会更快:

苹果的预测每股收益增长率是与这六支科技股相比最弱,由于这样的事实,有人可能认为苹果应该以该类别中最低的绝对估值进行交易。取而代之的是,苹果仍轻松跻身于更昂贵的高科技大公司之列,尽管增长率低于标准。

综上所述,在我看来,苹果似乎不再以公允价值或甚至低于公允价值的价格进行交易。尽管事实上未来的增长将不会像过去那样迅速,但其估值仍远高于历史正常水平。最重要的是,尽管苹果公司的增长前景最弱,但它却是大型高科技领域中价格最昂贵的公司之一。因此,我得出的结论是,苹果公司目前的估值可能过高。

苹果公司是一家伟大的公司,拥有出色的产品,并且未来很可能会继续大幅增长其EPS。但是,增长速度将低于以往。同时,其估值处于有史以来的最高水平,与成长最快的其他科技股相比,股价甚至处于溢价估值之下。

我认为在这里购买股票不会带来特别诱人的回报,持有股票的投资者可能希望考虑在这里锁定收益。

文章作者: Jonathan Weber

文章地址:https://seekingalpha.com/article/4370905-confession-of-former-apple-bull-time-to-sell

如何看待苹果2020财年第三季度财报?疫情对苹果有多大的影响? - 秦夫斯基的回答 - 知乎

如何看待 8 月 19 日晚苹果市值突破两万亿,成为美股史上第一家两万亿美元公司?有哪些意义和影响? - 秦夫斯基的回答 - 知乎

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com