5 家中概股面临退市风险,若最终被退市,会对持股的投资人造成哪些影响,股票会直接作废吗?

自2020年美国参众两院投票通过《外国公司问责法案》以来,中概股的退市风险一直是悬挂在“中概”类产品上的一把达摩克斯之剑,叠加国内互联网反垄断的强监管周期,中概互联ETF始终“跌跌不休”。3月8日,SEC放出了第一批2021年未通过审计的5家中概公司名单,虽然早有预期,但受此影响中概类公司再次进入暴跌模式,本文就重点分析中概股的退市风险究竟几何?

01《外国公司问责法案》的前世今生

中概股目前所面临的政策风险主要是《外国公司问责法案》(Holding ForeignCompanies Accountable Act, 简称HFCAA)所规定的审计要求,虽然该法案近期才受到国内市场的普遍关注,但实际上已经经过了2年的发酵和讨论,有关该法案的前世今生及具体要求,我们先做一个简单说明。HFCAA的起源最早可以追溯到2003年,美国在安然事件后设立了上市公司会计监督委员会(PCAOB),负责对上市公司的审计机构进行监管,即PCAOB的职责是监督审计机构。2011年东南融通事件后,美方想把对在美国上市的中概股公司进行审计的中国内地和香港的审计机构也纳入PCAOB的监管之下,包括有权获得这些机构的审计工作底稿和对其进行现场检查。由于审计底稿涉及诸多敏感信息,此后中美双方对此问题有过多次谈判和磋商,中国证监会和财政部还在2013年与PCAOB签署了执法合作备忘录,迄今为止中方向美方总共提供了14家公司的审计底稿。2018年以来中美摩擦日益加深,美方对中概股信息披露要求愈发严格。2018年底,SEC联合PCAOB针对中概股发布公告,导致中国企业在美融资时遭遇更多风险定价补偿要求。2020年4月,瑞幸造假事件爆发,美方借此契机认为原有的工作机制不能令其满意。2020年5月,来自路易斯安那州的共和党联邦参议员John Kennedy、来自北卡罗来纳州的共和党联邦参议员Kevin Cramer和来自马里兰州的民主党联邦参议员Chris Van Hollen联合提出外国公司问责法案,并在参议院讨论通过。2020年6月,美国总统发布《保护美国投资者免受中国公司重大风险影响的备忘录》,要求美国政府相关机构在60天内呈交报告,就为保护投资者可以采取的行动提出建议。2020年12月,美国《外国公司问责法案》经美国众议院投票表决通过,至此参、众两院一致同意,并于12月18日被时任美国总统特朗普签字后成为正式法律。法案规定:如果某家外国在美上市公司的会计师不能被美国公众公司会计监督委员会(PCAOB)检视,则该公司须披露它是否为外国政府所有或控制;如果PCAOB连续三年无法检视某家外国在美上市公司的会计师,该公司的证券将被禁止在美国证券交易所上市,且不得在美国司法管辖区内的场外柜台交易系统(OTCBB)或粉单市场等非公开市场继续挂单交易。2021年3月24日,美国证监会发布实施《外国公司问责法》的临时最终修正案,逐步推进《外国公司问责法》的落地。2021年5月13日,PCAOB就《外国公司问责法案》中如何确定“不能有效实施会计监管”的认定细则征求意见。2021年8月,美国证券交易委员会(SEC)主席Gary Gensler重申必须允许PCAOB检查中概股的财务审计内容,并表示如果中概股的审计师在未来三年内不提供他们的审计底稿和记录,那么这些企业,不管注册地在开曼群岛还是中国,都将无法在美国上市。2021年12月3日,美国证券交易委员会通过修正案,最终确定实施《外国公司责任法》(HFCAA)中提交和披露要求的规则。这意味着HFCAA正式进入实质性实施阶段,倒计时正式开启,从2022年起,如果PCAOB连续三年无法审查发行人的会计师事务所,则该股票将被禁止在全美交易所交易,并强制在美股市场退市。2022年3月8日,SEC放出了第一批2021年未通过审计的5家中概公司,将其列入“临时退市名单”,这5家公司分别是百济神州、百胜中国、再鼎医药、盛美半导体、和黄医药。若公司15日内不能给出包括中国政府对公司的影响力以及执政党相关人员在公司任职情况材料,将会正式被列入“确定退市名单”。按照《外国公司问责法》的内容,不单是拟上市公司自身信息需要披露,相关的披露要求还会延伸至拟上市公司的商业伙伴,如供应商、客户、合伙投资人的信息,即中概股面临着不得不向境外监管机构提供未脱敏的财务信息和经营数据的风险。对于这一要求,中国证监会将其视作“资本市场监管政治化”的体现,该法案无端打压在美上市中国企业,胁迫中国企业退市,这不仅有悖于市场经济的基本原则和法治理念,也损害了全球投资者利益和美国资本市场的国际地位,是一种“多输”的做法。

02退市阴影笼罩下,中概股何去何从?

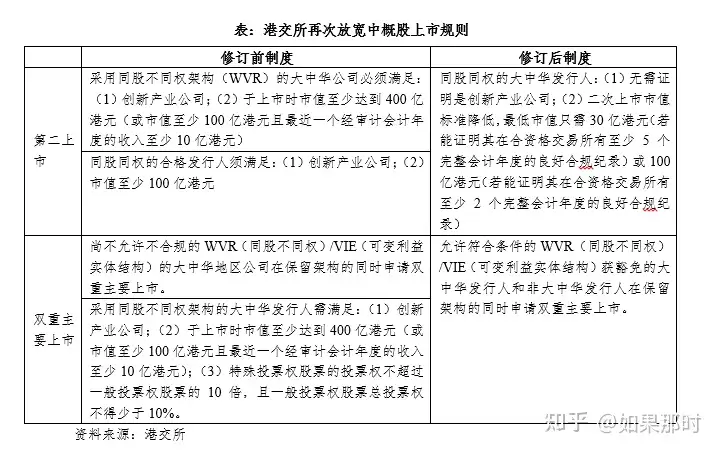

港交所在2018年修订其《上市规则》,加入了有关第二上市的19-C章,允许大中华区公司在香港进行第二上市。2021年3月,港交所发布咨询文件考虑降低大中华区公司在香港第二上市和双重主要上市的要求,并在2021年11月对咨询文件进行总结回应,正式宣布降低上市门槛,并于2022年1月1日实施。根据过往经验,第二上市流程较短,从申请到上市,一般需要6个月时间。在新制度下,1)二次上市:对于同股同权的大中华发行人,无需证明是“创新产业公司”,且最低市值要求降低至30亿港元;2)双重主要上市:允许符合条件的同股不同权及VIE架构企业直接申请双重主要上市,且若这部分企业未来被海外交易所除牌,其现有股权结构及VIE架构得以保留。新的制度将辅助更多中概股回港上市,为潜在遭受退市风险的美国中概股提供“保护方案”,因此回香港上市成为众多中概股的选择,事实上,已经有众多中概股公司率先实现了美国+香港双重上市。

03中概互联ETF(159605)的持仓股票的退市风险分析

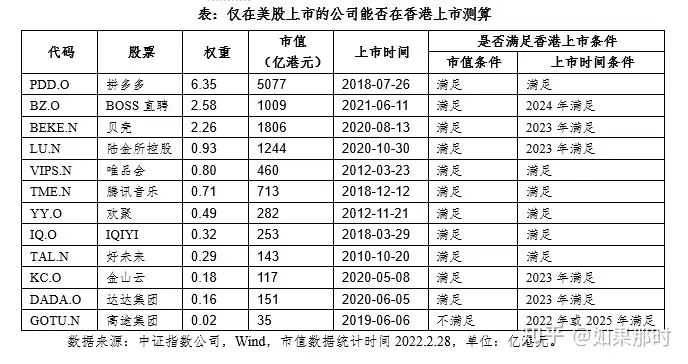

中概互联ETF(159605)采用完全跟踪指数的方式运营,基准指数为中证海外中国互联网30指数,根据中证指数公司官网披露信息,截至2022年2月28日,指数中共有样本30只,其中港股11只,合计权重42.49%;美股19只,合计权重57.51%,这19只美股中,已经实现在港股上市的股票7只,对应总权重42.43%,仅在美股上市的股票12只,对应总权重15.08%。

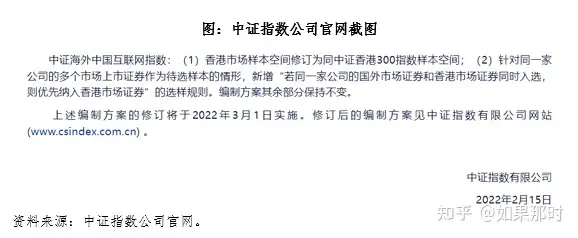

在中概股退市风险被广泛关注到后,中证指数公司于2月15日发布公告,在中证海外中国互联网指数中新增了“若同一家公司的国外市场证券和相关市场证券同时入选,则优先纳入相关市场证券”的选样规则,这说明指数机构已经着手在指数中进行中概股的股份类别转换,将相关公司的美股替换为港股,以规避可能的退市风险。

根据指数样本和中证指数公司的公告,我们可以将中概互联ETF持仓股票的退市风险分为4类:

根据修改后的规则,能否在香港第二上市主要看两点,一是市值,二是上市时间,市值满100亿港元的需要有2个完整财务年度披露数据,市值满30亿港元的需要有5个完整财务年度披露数据。中证海外中国互联网30指数样本中有12只样本仅在美股上市,有11只股票市值超过100亿港元,合计权重15.06%,预计最晚将于2024年满足上市时间条件,早于SEC规定的强制退市时间,因此只要相关公司愿意寻求第二上市,基本可以在提交申请半年度完成上市。随后待指数中的股份切换成其对应的港股后,即可解除退市风险。

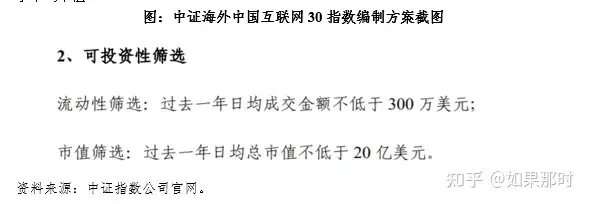

指数样本中,唯一的例外是高途集团,该股票截至2月底的市值为35亿港元,虽然满足30亿的市值门槛,但需要完整披露5个财年的数据才能在港第二上市,而5个财年对应的是2025年,与SEC强制退市时间接近,存在一定风险,但考虑指数编制方案,这一风险几乎为0。根据中证指数公司披露的指数编制方案,中证海外中国互联网30指数样本的可投资性筛选标准中要求过去一年日均总市值不低于20亿美元,港府采用联系汇率制度,港元以7.80港元兑1美元的汇率与美元挂勾,20亿美元对应156亿港元,本次高途之所以能够入选指数主要在于指数中采用的是过去一年日均市值,而该公司过去一年股价下跌明显,从而拉高了平均市值。

展望未来,高途有两种可能性:1)公司市值继续维持在低于20亿美元水平,则最快将在2022年6月定期调样时从指数中调出,风险解除;2)公司市值上升至20美元以上,则该公司还可能继续保留在指数中,但同时其市值也超过100亿港元,只需要披露2个完整年度的财报即可申请第二上市,即2022年,风险解除。总结,站在当前时点看,指数样本中真正存在强制退市且无其他退路的股票极少,且权重占比只有0.02%,退市对基金净值的影响微乎其微。展望未来,该股票要么会被调出指数,要么会满足香港第二上市条件,因此长期风险并不存在。

04中概互联ETF的未来展望

《外国公司问责法案》已进入正式倒计时阶段,这令很多投资者担忧万一中概股退市,则相关公司是否会面临价值“清零”的风险,引发了市场恐慌性的抛售,哪怕在该法案正式通过已经满1年,相关风险已被市场充分预期的情况下,任何风吹草动也都引发了市场的巨大恐慌,实际上,我们认为这种恐慌表面上看是政策因素,更多的是反映出市场情绪的脆弱。

在“退市阴影”和“反垄断阴影”的内外交困下,中证海外中国互联网30指数(930604.CSI)已自高点累计下跌接近70%。展望未来,我们坚定地认为国内的反垄断只是为了规范行业发展,并不会对互联网行业“赶尽杀绝”,实际上当监管表态“反垄断、反不正当竞争、防止资本无序扩张取得重要成效”时,国内的政策不利因素已接近出清。退市风险方面,经过上文分析,我们认为对于中概互联ETF,美国的中概股退市风险不值得过度担忧,近期的市场暴跌更多的是情绪因素传导所致,而情绪上的过度反应既是风险也是机会。ETF一般持有数十只股票,除非整个互联网行业彻底覆灭,否则ETF和指数基金不存在“价值清零”的问题。在连续多次下跌后,“中概”类产品的买入成本越来越低,然而可惜的是,许多产品由于QDII额度用完不得不限购,限购会导致场内ETF溢价率较高。目前,中概互联ETF(159605)的QD额度充足、流动性好、场内无明显溢价,为投资者提供一键跟踪中概互联网行业整体表现的工具。

【开沪咨询】

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:中概股,集体被退市会有什么影响?

下一篇:中概股退市,中概基民怎么办?