八大建筑央企现金分红排行榜出炉,看看谁最强?

八大建筑央企都已经公布了2022年度的利润分配方案及相关详情,咱们一起来看下:

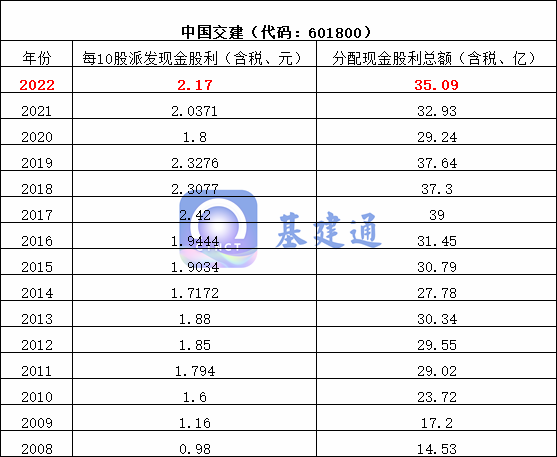

中国交建

中国交建2022年度现金分红占归属于上市公司普通股股东的净利润的20%(低于30%),主要原因考虑企业所处的行业特点、发展阶段和经营模式,及企业日常经营周转的资金需求量较大,需要积累适当的留存收益,以解决企业资金需求。

中国交建抢抓市场机遇,持续进行深化改革,加大业务结构调整和转型升级力度,寻求新的效益增长点,在基础设施转型升级及基础设施投资领域、收并购业务投入大量资金,以积累适当的留存收益,解决发展过程中面临的资金问题。综合分析来看,中国交建仍处于发展成长阶段。随着中国交建加大业务结构调整和转型升级力度,积极培育壮大新业务,因此需要大量的资金支持。经统计,中国交建2022年用于资本性开支、PPP 项目、城市综合开发项目资金支出合计占中国交建归母净资产超过30%,资金需求较大。中国交建将根据业务发展需要合理安排资金需求,提高资金使用效率,确保公司持续、健康、稳健发展,为股东创造更大回报。

为抢抓市场机遇,持续深化改革,加大结构调整和转型升级力度,寻求新的效益增长点,中国交建在基础设施转型升级及基础设施投资领域及收并购业务中需要大量资金投入,因此,中国交建拟积累适当的留存收益,解决发展过程中面临的资金问题。

中国建筑

2022年中国建筑合并报表归属于公司股东净利润为509.5亿元,母公司累计未分配利润为514.7亿元,拟分配的现金红利总额约106亿元(含税),占本年度归属于上市公司股东的净利润比例 20.80%,本年度拟分配的现金红利与当年归属于上市公司股东的净利润之比低于30%,具体原因分项说明如下。

(一)企业所处行业情况及特点。

中国建筑所处的建筑行业属于充分竞争行业,所承接项目呈现单体体量大、生产周期长等特点,用于维持日常经营周转的资金需求量较大。

(二)企业发展阶段和自身经营模式。

一直以来,中国建筑主动融入国家战略,推动区域布局更趋合理,加快改革步伐,凸显“高质量”发展态势,对标新发展理念,对标世界一流企业,不断提升全球竞争力和品牌影响力。2022年中国建筑新签合约额、营业收入再创历史新高,全产业链优势更加巩固,各业务板块发展质量不断提升。

(三)企业盈利水平及资金需求。

中国建筑自上市以来,净资产收益率维持行业较高水平,为股东创造了稳定的投资回报。随着中国建筑加大改革创新力度,需要增加对创新业务、新型技术的投入力度。此外,为满足日常经营周转需要及项目的顺利履约,中国建筑需要保存一定的留存收益。

(四)企业保留一定比例留存未分配利润的原因。

目前世界经济下行压力不断加大,国际局势瞬息万变,客观上需要保存留存收益以增强企业抗风险能力。

(五)企业留存未分配利润的确切用途以及预计收益情况

留存未分配利润将用于支持企业抢抓战略发展机遇、持续深化公司战略、加大结构调整和转型升级力度、寻求新的效益增长点等方面。

中国铁建

2022年中国铁建合并报表归属于母公司股东净利润为266.42亿元,母公司年末未分配利润为 394.36亿元,中国铁建拟分配的现金红利总额为38.02亿元,占 2022年度合并报表归属于上市公司普通股股东可供分配利润比例低于30%,具体原因说明如下:

(一)企业所处行业情况及特点

中国铁建所处的建筑行业为充分竞争行业,市场竞争激烈,行业毛利率普遍较低,资产负债率较高,应收账款及合同资产金额较大,用于维持日常经营周转的资金需求量大。从行业形势看,随着高质量共建 “一带一路”和加快建设交通强国、区域协调发展等战略深入实施,以智慧交通、数字经济为代表的新基建市场正以强劲的发展态势拓展建筑业外延,并将为建筑行业带来新的增长点。

(二)企业发展阶段和自身经营模式

中国铁建主动融入国家战略,坚持以高质量发展为首要任务。2022年中国铁建新签合同额、营业收入同比均创新高,全产业链核心优势更加巩固,区域布局更趋合理。中国铁建将继续坚持多元协同发展,构建 “8+N”产业发展格局,大力推动产业转型升级,加快建设世界一流企业。

(三)企业盈利水平及资金需求

2022年中国铁建归属于母公司股东的净利润同比增长7.9%,基本每股收益同比增长 10%。近年来中国铁建盈利能力不断提高,为股东创造了稳定的投资回报。2023年中国铁建资金需求主要包括各业务板块经营方面的资金投入和资本性项目投资的资金投入,为保证公司持续、健康、稳定发展,需要积累适当的留存收益,用于追求更高质量的回报。

(四)企业现金分红水平较低的原因

为提高企业竞争能力,中国铁建需要保存留存收益用于补充营运资金以及对规划设计咨询、工业制造、投资运营项目、新兴产业等业务的投资。从近年来的情况看,相关业务板块的净资产收益率均高于银行贷款利率,将留存收益用于对这些板块的投资,有利于扩大规模、提高产能,提升公司的盈利能力,更好的回报投资者。同时,中国铁建仍处于稳杠杆阶段,为优化财务状况,降低经营风险,提高企业信誉和融资能力,需保持净资产的稳步增长。

(五)企业留存未分配利润的确切用途及预计收益情况

中国铁建留存的未分配利润一方面用于补充营运资金,另一方面用于对规划设计咨询、工业制造、投资运营项目及新兴产业等业务的投资。从留存收益的使用看,企业赚取的净收益,一部分用于对投资者的分配,一部分形成企业的积累。公司历年积累的留存收益仍归属于全体投资者,正确处理分配与积累间的关系,留存一部分净收益以供未来分配之需,平抑收益分配额的波动,有利于确保持续稳定的分红政策。近年来,公司派息比例均维持在 15%以上,一直保持稳定的分红派息水平。

中国中铁

2022年中国中铁实现归属于母公司净利润31275811588.54元,母公司累计未分配利润为93713869114.06元。中国中铁拟分配的现金红利总额4950439196.60元,占本年度归属于上市公司股东的净利润比例低于30%。具体原因分项说明如下:

(一)企业所处行业情况及特点

中国中铁所处行业为建筑业,属于充分竞争行业,市场竞争态势日趋激烈,行业毛利率普遍较低,清洁能源、绿色基础设施、生态环保等新兴领域将成为行业发展的新方向。从“十四五”规划看,国家的一系列重大战略将形成基建领域新的增长点,为建筑行业带来新的发展动力。中央经济工作会议指出,今年财政政策将加力提效,在赤字、专项债、贴息等工具的综合运用下,用于基础设施建设的财政资金将保持高位增长,中国中铁仍处于大有可为的机遇期。

(二)企业发展阶段和自身经营模式

中国中铁主动融入国家战略,积极服务构建新发展格局,努力抓住疫情后国际市场复苏需求和“一带一路”倡议十周年有利契机,深度拓展海外市场,加快建设具有全球竞争力的世界一流建筑产业集团。2022年中国中铁新签合同额、营业收入和净利润再创历史新高,世界500强排名升至34位,市场竞争力和品牌影响力不断提升。公司仍处于战略机遇期和战略转型升级期,将加快实现从债务驱动型发展向积累驱动型发展转变,实现质的有效提升和量的合理增长。

(三)企业盈利水平及资金需求

近年来,中国中铁净利润始终保持较高水平,为股东创造了较为稳定的投资回报。2022年中国中铁归属于上市公司股东的净利润同比增长 13.25%,扣除非经常性损益后的基本每股收益同比增长 11.20%,创历史最好水平。随着中国中铁加大结构调整和转型升级力度,积极培育壮大新业务,主动开启增长“第二曲线”,需要大量的资金支持。

(四)公司现金分红水平较低的原因

目前世界经济下行压力不断加大,国际局势复杂多变,客观上需要保存留存收益以增强公司抗风险能力。同时,为满足公司日常生产经营、项目投资及战略发展需求,公司需留存充足的资金以保障生产经营能力,促进稳健经营、高质量发展。

(五)公司留存未分配利润的确切用途以及预计收益情况

中国中铁留存未分配利润将用于支持公司抢抓发展机遇、持续深化企业战略转型、加大结构调整力度、寻求新的效益增长点等方面。中国中铁将在筑牢传统业务发展优势的基础上,结合主业和市场需求孵化培育新优势业务,加大资金投入,培育壮大新业务,推动业务结构优化升级,提升公司的盈利能力和水平,从而实现对股东长期持续稳定的回报。

中国中冶

2022年度中国中冶合并范围归属于上市公司股东的净利润为1027236万元, 2022年末中国中冶本部未分配利润为574205万元。中国中冶拟以总股本20723619170股为基数,按每10股派发现金红利人民币 0.83 元(含税),共计现金分红人民币172006万元,剩余未分配利润人民币402199万元用于企业经营发展及以后年度分配。该方案拟定的现金分红总额占2022年度中国中冶合并报表中归属于上市公司股东净利润的16.74%。

中国中冶年度现金分红贯彻“稳字当头、稳中求进”的工作总基调,分红金额稳步递增,体现了中国中冶稳健发展和持续分红的能力,展示了中国中冶以经营业绩回报股东和切实维护股东投资权益的态度。留存未分配利润的确切用途以及预计收益情况:围绕国家重大战略部署和“十四五”规划,中国中冶及下属各单位紧抓当前经济发展重要战略机遇期,积极参与国家基础设施建设。为进一步增强中国中冶的市场竞争力和持续发展能力,留存收益将用于公司战略发展和日常经营周转需求。

中国电建

中国电建拟向全体股东每10股派发现金红利人民币1.2007元(含税)。截至公司2022年度非公开发行股份登记完成之日,公司总股本为17226159334股,合计拟派发现金红利人民币2068344951.23元(含税),占本年度母公司可供分配利润的34.13%,占本年度合并会计报表归属于上市公司普通股股东净利润的20.00%( 低于30%),具体原因分项说明如下:

(一)企业所处行业情况及特点

中国电建所处建筑行业为充分竞争行业。面对百年未有之大变局,行业竞争加剧,中国电建所承接项目呈现投资金额大、生产周期长等特点,用于维持日常经营周转的资金需求量较大。

(二)企业发展阶段和自身经营模式

当前,中国电建仍处在快速发展和升级转型期,企业战略重心和资源配置进一步向“水、能、砂、城、数”五大领域集中,加快推动核心主业的融合发展,为“双碳”目标提供解决方案。

(三)企业维持现金分红比率20%的原因

近年来,中国电建净资产收益率始终保持较好水平,为股东创造了较为稳定的投资回报。中国电建致力建设成为“能源电力、水资源与环境、基础设施领域具有国际竞争力的质量效益型世界一流综合性建设企业”。随着绿色低碳转型、实施“十四五” 重大工程、加强区域间基础设施联通、规划建设新型能源体系、发展数字经济、共建“一带一路”高质量发展等重大战略深入推进,公司经营发展需要大量资金支持,积累适当的留存收益有利于保障和支持公司抢抓新格局下发展新机遇,修炼“内功”,提升核心竞争力,以高质量发展为股东创效。

(四)企业留存未分配利润的确切用途以及预计收益情况

中国电建留存未分配利润主要用于支持公司抢抓发展机遇、持续深化企业战略转型、加大结构调整力度、寻求新的效益增长点等方面。中国电建将根据业务发展需要合理安排资金需求,进一步提高自身竞争能力,优化财务结构,提升投资能力,加快转型升级,提升公司的盈利能力和水平,从而实现对股东长期持续稳定的回报。

中国能建

中国能建拟以总股本41691163636股为基数,向全体股东每10股派送现金红利人民币0.252 元(含税),共计分配现金红利人民币1050617323.63 元(含税),占当年合并报表归属于上市公司普通股股东净利润的14.02%(低于30%),主要原因是中国能建根据宏观经济环境、行业特点和机遇、企业发展阶段和经营模式,兼顾当前和长远利益,需积累适当的留存收益,解决发展过程中面临的资金需求。

(一)企业所处行业情况及特点

中国能建所处的传统能源行业属于充分竞争行业,市场竞争十分激烈。2022年国内传统能源发展总体平稳,新能源产业保持强劲发展势头,新基建、新能源等领域成为行业发展的新方向。中国能建依托在能源电力行业的整体优势以及在电力、电网规划方面积累的能力和资源,在新能源工程领域具有独特的竞争优势。

(二)上市公司发展阶段和自身经营模式

目前中国能建处于快速发展和战略升级转型期。2022年中国能建新签合约额、营业收入再创历史新高,全球竞争力和品牌影响力不断提升。公司正全面加快绿色低碳化与数字化“两化”转型,系统打造以新能源、新基建、新产业为核心的“三新”能建,持续培育“能源+”“数字+”“绿色低碳+”多维发展模式,创造中国能建成系列的“双碳” 解决方案、产品与服务。

(三)上市公司盈利水平及资金需求

近五年来,中国能建净资产收益率始终保持较好水平,为股东创造了较为稳定的投资回报。中国能建凭借在电力工程领域的规划设计牵引、工程总承包固有优势,将新能源和综合智慧能源等绿色低碳业务作为优先发展产业,积极推进新能源产业跨越式高质量发展。未来中国能建将需要更多的资金投入到该领域。

(四)上市公司现金分红水平较低的原因

为抢抓新能源发展机遇,持续深化公司战略,聚焦构建“三新” 目标,切实增强核心竞争力,需要保存留存收益以增强企业可持续发展能力,随着中国能建加快向高质量发展转型,企业盈利能力将稳步提升,未来可为投资者提供更加丰厚的回报。

(五)上市公司留存未分配利润的确切用途以及预计收益情况

中国能建留存未分配利润主要用于支持企业抢抓战略发展机遇、持续深化企业战略、加大结构调整和转型升级力度、寻求新的效益增长点等方面。中国能建历年保持稳定的分红政策,体现了中国能建稳健发展和持续分红的能力。

中国化学

中国化学拟向全体股东每10股派发现金红利1.77元(含税)。截至 2022年12月31日,中国化学总股本为6109470588 股,扣除本公司回购专用证券账户上不享有利润分配权的26股股份后,2022年中国化学合计拟派发现金红利1081521983.86 元(含税),剩余未分配利润结转以后年度。本年度中国化学拟派发的现金分红占2022年度归属于上市公司股东净利润的比例为 19.98%(低于30%),主要原因为:

(一)公司所处行业情况、自身经营模式及资金需求

中国化学所处的建筑行业属于充分竞争行业,竞争非常激烈,资产负债率较高,用于维持日常经营周转的资金需求量较大。中国化学正在加大结构调整和转型升级力度,将加快打造成为工业工程领域综合解决方案服务商、高端化学品和先进材料供应商,需要大量的资金储备和投入。为了防范相关风险,需要积累适当的资金和留存收益,促进企业持续发展,提升企业整体价值。

(二)公司现金分红水平不满30%的原因

当前世界经济承压,中国化学在转型升级、深化改革的过程中,客观需要积累适当的留存收益以增强企业抗风险能力。随着企业在深化改革、增强核心竞争力、提高发展质量的道路上逐渐走深、走实,企业盈利能力将稳步提升,未来可为投资者提供更加丰厚的回报。

(三)企业留存未分配利润的确切用途以及预计收益情况

为进一步增强企业的市场竞争力和持续发展能力,企业留存未分配利润将用于支持公司持续深化战略转型、推动业务高质量发展和日常经营周转需求等方面,公司将根据战略规划、业务发展需要合理安排未来资金需求计划,提高资金使用效率,提升公司盈利水平,确保公司可持续、健康发展,为股东创造更大回报。

是不是分红比例越高越好?

作为投资者可能觉得分红越高越好,但是从企业长远发展的角度来说就不是这样的。因为企业处于不同的发展阶段,对资金的需求程度不尽相同。一般来说,如果企业/某个领域处于成长期、扩张期会倾向于采取少分红的策略而保证手中有足够的现金流。这主要基于两方面考虑:

1、由于企业处于成长期,业务规模迅速扩大或者来自于竞争对手的压力不断加大,企业迫切需要资金为未来发展续力,而太高的现金分红不利于企业集中资源聚焦未来发展,进而可能损害企业未来的发展能力。

2、从股东角度看,处于成长期的企业,同时保持较高的盈利水平和正现金流水平是很难的,分红过多会损害其发展后劲而最终影响股东利益,所以对于那种只顾眼前不看未来“竭泽而渔”的做法我们是不提倡的。

分红比例有硬性规定吗?

关注企业年报的都知道,在每家的年度利润分配方案公告中,都会提到分红比例控制在可分配净利润的30%以内。实际上关于分红的比例没有硬性规定,从0%-100%均可,只要董事会和股东会通过就行。

当然了,这里有个前提,那就是在不影响公司正常经营发展的前提下,外加考虑是否有重大资金支出安排等因素,净利润的20%以内的分红比例,都是可以被接受的。这也是以上每家建筑央企基本上分红控制在20%以内的原因。而对于重要行业和关键领域,降低分红比例或免收分红,有利于继续增强企业的自我积累能力。

手握现金流的重要性

对于这个问题,根据每家的实际披露情况及发展需求,总结起来大概有以下几个方面:

1、建筑行业属于充分竞争行业,市场竞争十分激烈,行业普遍毛利率较低,资产负债率较高,应收账款和存货金额较大,加上每家企业施工项目点多面广、单体体量大、生产周期长的行业特点,用于维持日常经营周转的资金需求量较大;因此不宜采取过高的现金股利分红政策。

2、目前世界经济下行压力不断加大,国际局势复杂多变,迫使企业需要保存留存收益以增强公司抗风险能力。

3、有些企业正处于快速发展和战略升级转型期,营业规模在逐年扩大,特别是投资领域(PPP项目、城市综合开发)规模在逐年增加,加大了企业的资金压力;

4、海外业务的开拓及布局(特别是对于海外优先的企业),需要适当的留存现金,解决发展过程中面临的资金问题;

5、企业因战略发展/转型、业务多元化布局、收并购业务等都需要投入大量的资金;优化自身财务状况、稳杠杆,降低经营风险,提高企业信誉和融资能力,需保持净资产的稳步增长。

6、为抢抓市场机遇,持续深化公司战略,加大结构调整和转型升级力度,寻求新的效益增长点,所以企业需要投入大量的资金。

来源:新基建通

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com