《上市公司重大资产重组管理办法》出台,创业板业绩将加快回暖?

12月12日,一个看上去应该很普通的交易日,东旭蓝天、博天环境、华通热力、高新兴4家上市公司公告终止收购资产。但从整体政策面来看,监管层不断释放出重组政策“宽松”信号,多渠道支持上市公司置入资产改善现金流、发挥协同效应。

10月18日证监会发布了《关于修改〈上市公司重大资产重组管理办法〉的决定》(以下简称《重组办法》),修订《重组办法》支持上市公司通过并购重组提升内生动力,有效应对外部风险和挑战,监管机构遵循“放松管制、加强监管、推进创新、改进服务”主线,依托“三点一线”监管体系提升并购重组全链条监管效能。

从制度制定及发展沿革看,《重组办法》历次修订都伴随着重组数量的降低,但却不断改善了资本市场的融资环境,提升了对实体经济的服务功能。

原创:财研小分队 财能007

编辑:李小白

配图:Pexels

来源:财大咖(ID:caidaka2019)

转载请后台留言联系财大咖授权

四次修订,逐次规范

当前,中国经济正处于动能切换的重要时期,经济发展模式正由高速增长向高质量发展转变,为适应国家经济结构发展转型要求和市场环境影响监管行为变化,2008年至今,《重组办法》已有4次修订。

从图1可以看出,在2016年重组上市办法修订之前,资本市场的重组上市较为活跃,从2010年至2015年融资额逐年上升,2015年达到3177亿元的历史高点,但随着2016年规则的收紧,重组上市的融资规模逐年下滑,至2018年已经缩减至806亿元,2019年初至今完成重组上市的公司更是寥寥无几。

图1 历次新规修订对应的市场走势

A股市场的配套融资2016年为2986亿元,2018年已经下降至400亿元,其中和重组上市相关的配套融资已被取消。

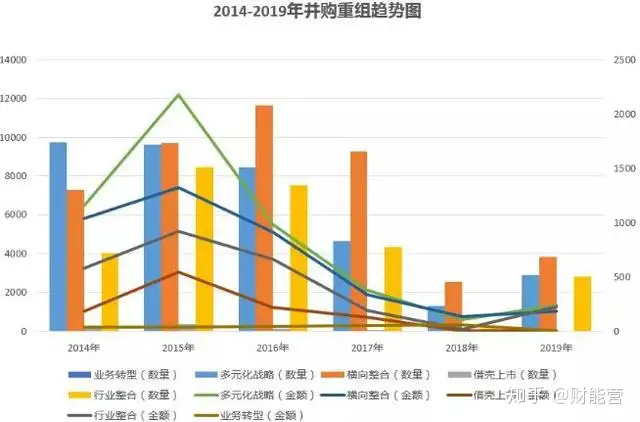

图2 2014年至2019年并购重组趋势

本次新规意在恢复和活跃资本市场的重组上市功能。证监会发布《重组办法》时表示,它是“为了规范上市公司重大资产重组行为,保护上市公司和投资者的合法权益,促进上市公司质量不断提高,维护证券市场秩序和社会公共利益,根据相关法律法规制定”。

五项内容调整,更优更简,更强监管

与此前2016年修订的重组办法相比,新规主要涉及五项内容的调整:

其一,取消重组上市认定标准中的“净利润”指标。

此次调整的主要原因是亏损或微利公司注入盈利资产极易触及净利润指标,从而构成重组上市,不利于上市公司通过并购重组提高质量。取消重组认定中的“净利润”指标,有利于上市公司的资源整合和质量提升,有助于突破公司业绩瓶颈、提升公司发展质量。

其二,进一步缩短非创业板企业的借壳上市认定期限,缩短“累计首次原则”计算期间至36个月。

所谓“累计首次原则”,指的是上市公司控制权发生变更之日起,在一定期限内购买资产行为按首次公告时最新会计年度相应指标为准合并计算,来确定购买资产行为是否达到重大资产重组认定标准。缩短“累计首次原则”至36个月,从时间维度整体放松了认定标准,有利于收购方加快注入优质资产。

其三,有限度放开创业板借壳上市。

本次修改有条件的放开创业板公司资产重组,符合国家未来新经济的发展方向,有利于促进创业板公司的转型升级,提升创业板的整体资产质量。同时有利于创业板公司资产质量的改善,拓宽了科技创新企业的上市渠道。

其四,恢复重组上市配套融资。

恢复重组上市配套融资有利于公司改善现金流,发挥资产重组的协同效应,重点引导社会资金向具有自主创新能力的高科技企业集聚,对上市公司置入资产的现金流形成支撑,符合经济承压的大环境和国际化改革的大趋势。

其五,加强业绩承诺监管。

丰富重大资产重组业绩补偿协议和承诺监管措施,加大问责力度。证监会还明确科创板公司并购重组监管规则衔接安排,简化指定媒体披露要求,加大对违反业绩补偿协议和盈利承诺的问责力度体现了证监会治理并购乱象的决心,是对之前政策执行的经验总结和改进。

加强重组业绩承诺监管、打击违法违规,细节透露监管层决心

与2019年6月份的征求意见稿相比,最终发布的《重组办法》增加的内容有两点:

首先,新增在交易过程中从相关主体直接或间接受让该上市公司股份的特定对象限售36个月。

其次,新增对交易对方超期未履行或者违反业绩补偿协议、承诺的情况的监管措施。

加强重组业绩承诺监管、打击违法违规是2016年版本和今年6月征求意见稿版本均没有的,这体现了监管层继续打击违法炒壳、遏制“忽悠式”重组的决心。

此外,其他需关注的细节还包括:

1.借壳认定年限仍然为“创业板上市公司自控制权发生变更之日起”。

2.限售对象有所增加。在交易过程中从该等主体直接或间接受让该上市公司股份的特定对象应当公开承诺,在本次交易交易完成后36个月内不转让其在该上市公司中拥有权益的股份。

3.证监会明确过渡期适用要求。《重组办法》施行后,尚未取得证监会行政许可决定的相关并购重组申请,适用本次修订后《办法》;上市公司按照修订后发布施行的《重组办法》变更相关事项,如构成对原交易方案重大调整的,应当根据《重组办法》有关规定重新履行决策、披露、申请等程序。

创业板业绩可能加快回暖

我们认为,《重组办法》的发布可能对市场产生以下影响:

第一,有助于企业提升盈利能力和水平,提升市场活跃度。

适当放松当前环境下借壳上市行为的管制,有利于缓解连续亏损公司被强制退市后的投资者保护问题,提升企业盈利能力和水平,改善市场风险偏好和流动性。

第二,松绑直接融资环境,助力产业升级。

借壳上市中的净利润指标放松,对于暂时还未实现盈利但发展前景明确或研发等投入较大的企业是直接利好,并有助于引导市场融资成本下降。

第三,引导经济结构转型升级,落实金融供给侧改革。

对创业板企业的借壳上市有限制的放开,要求“符合国家战略的高新技术产业和战略性新兴产业”,与当前科创板及试点注册制支持实体经济转型升级的目标一致,有助于实现“增强金融服务实体经济能力”这一金融供给侧改革的重要目标。

第四,恢复活跃重组上市功能,完善市场基本制度。

新规取消净利润重组上市认定目标、放开创业板重组上市、恢复重组上市配套融资等措施有利于恢复和活跃资本市场的重组上市功能。本次对创业板重组上市限制的放开,有利于共同提升资本市场对实体经济尤其是科技创新领域的服务能力。

特别需要关注的是,此次《重组办法》修订对创业板走势可能产生影响。

考虑到创业板市场定位和防范二级市场炒作等因素,证监会在2013年11月发布了《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,禁止创业板公司实施重组上市。前述要求后被《重组办法》沿用。为支持深圳建设中国特色社会主义先行示范区,服务科技创新企业发展,本次修改允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市,预计将对创业版走势产生积极影响。

创业版并购重组数量与政策松紧高度相关,政策放松后并购重组数量预期增加,创业板业绩改善有三方面有利因素:一是科技周期见底,5G牌照下发,利好TMT相关全产业链;二是业绩承诺结束高峰已过,商誉减值压力退潮;三是重组新政落地,优质资产加速注入。

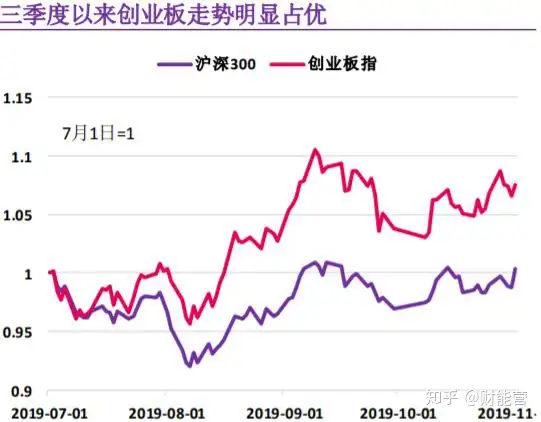

图3 2019年三季度以来创业板走势明显占优

从创业版指数走势来看,还需要观察并购重组能否带来业绩的持续改善。在当前市场风格下,仅有外生性的注入而并非可持续性的业绩改善,对股价支撑难以构成有力支撑。

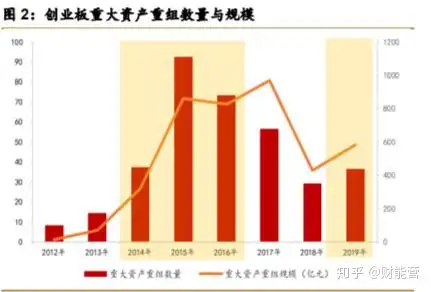

图4 创业板重大资产数量与规模

总体而言,当前新重组政策的出台,有助于创业板业绩加快回暖。对于创业板在多年发展后出现的一些基本面和市场竞争力趋弱的上市公司,重组上市的放开一方面为科技创新企业登陆创业板新增了一个选择,另一方面也不失为这些基本面趋弱的公司多提供一个市场化退市的路径。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com