期货小课堂--期权交易策略之套利策略

一、套利策略

1.价差策略

价差策略: 又称垂直策略(vertical strategy), 分为牛市价差策略和熊市价差策略,指按照不同的行权价格同时买进和卖出同一合约月份、同一标的物的看涨期权或看跌期权。之所以被称为“垂直套利”,是因为该套利策略除行权价格外,其余要素都是相同的,且行权价格和对应的权利金在期权行情表上是垂直排列的。该策略可将风险和收益限定在一定范围内。

牛市价差策略:由持有相同期限、不同执行价格的两个或多个同种(看涨或看跌)期权组合,简单的说就是“买低卖高”。

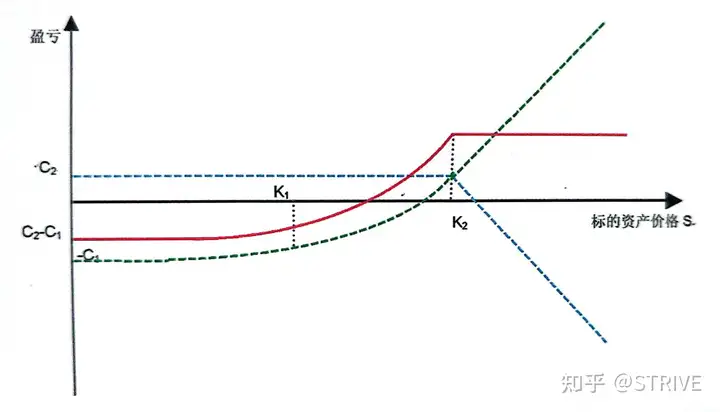

图1是由两个看涨期权构造的牛市价差策略组合(bull callspread strategy): 指买入一份较低行权价格(K1)看涨期权,同时卖出一份标的物相同、到期日相同、具有较高行权价格(K2)的看涨期权,即由一份低执行价看涨期权多头和一份高执行价看涨期权空头组合而成。

蓝线:执行价格低的期权盈亏; 绿线:执行价格高的期权盈亏; 红线:组合的盈亏

图2是由两个看跌期权构造的牛市价差策略组合(bull putspread strategy):指买入一份较低行权价格(K1)看跌期权,同时卖出一份标的物相同、到期日相同、具有较高行权价格(K2)的看跌期权,即由一份低执行价看跌期权多头和一份高执行价看跌期权空头组合而成。

蓝线:执行价格低的期权盈亏;绿线:执行价格高的期权盈亏;红线:组合的盈亏

熊市价差策略(bear spread strategy):由持有相同期限、不同执行价格的两个或多个同种(看涨或看跌)期权构造而成,简单的说就是“买高卖低”。

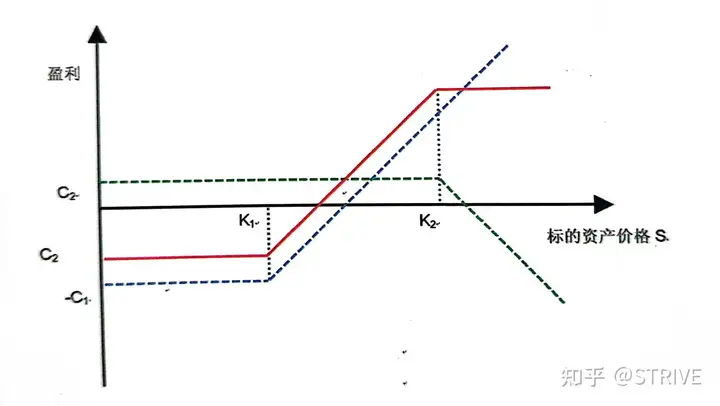

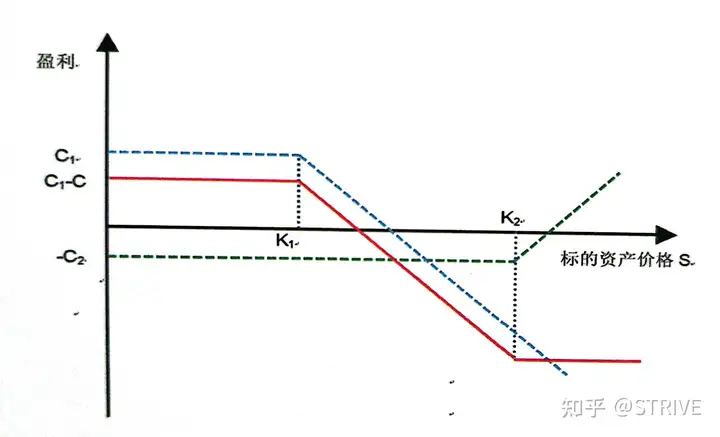

图3是由两份看涨期权构造的熊市价差策略组合(bear callspread strategy):指买入一份较高执行价格(K2)的看涨期权,同时卖出一份标的物相同、到期日相同、具有较低执行价格(K1)的看涨期权,即由一份高执行价看涨期权多头和一份低执行价看涨期权空头组合而成。

蓝线: 执行价格低的期权盈亏; 绿线:执行价格高的期权盈亏; 红线:组合的盈亏

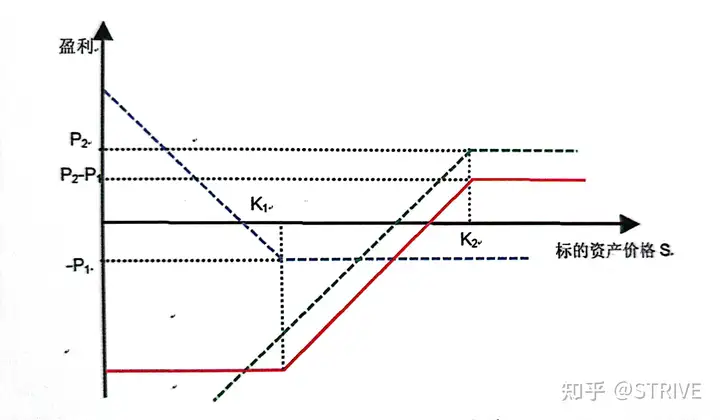

图4由两个看跌期权构造的熊市价差策略组合(bear putspread strategy):指买入一份较高执行价格(K2)的看跌期权,同时卖一份标的物相同、到期日相同、且具有较低执行价格(K1)的看跌期权,即由一份高执行价看跌期权多头和一份低执行价看跌期权空头组合而成。

蓝线:执行价格低的期权盈亏 绿线:执行价格高的期权盈亏 红线:组合的盈亏

2.日历价差策略

又称水平价差策略( horizontal spread strategy)、时间套利策略(time spread strategy)、差期套利策略。分为正向差期组合策略和反向差期组合策略,是由两份相同执行价格、不同期限的同种期权(看涨或看跌)的不同头寸组合组成。

日历价差的盈利实现在期限较短的期权的到期日,这时需要假定期限较长的期权会被出售。该策略通常适合标的物价格在合理的相对有限的空间变动,换句话说,标的物价格变化幅度不大;在期限较短的期权到期时,如果标的物的价格接近期限较短的期权的执行价格,投资者则可以获得盈利,但是如果标的物价格远高于或低于期限较短的期权的执行价格时,投资者将遭受损失。

(1)正向时间套利策略:由持有执行价格相同、不同持有期限的两个或多个同种(看涨或看跌)期权组合,简单的说就是“买远卖近”。

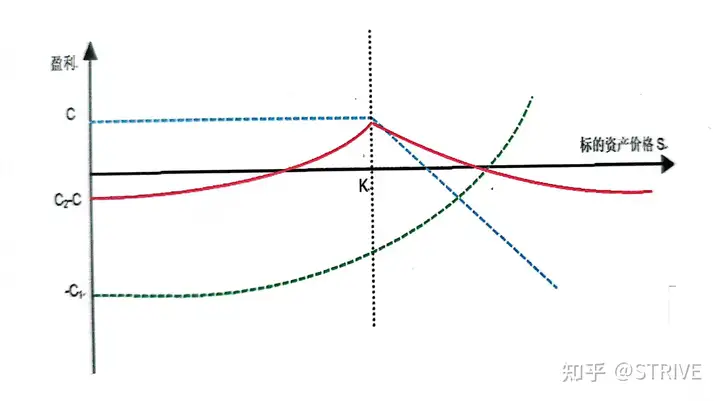

图4是由两份看涨期权组合而成的看涨期权的正向时间套利策略的盈亏图,指购买一份看涨期权,同时卖出一份标的物相同、执行价格相同的期限较短的看涨期权;即由一份期限较长的看涨期权多头和一份期限较短的看涨期权空头构成。

蓝线:期限段的期权盈亏 绿线:期限长的期权盈亏 红线:组合的盈亏

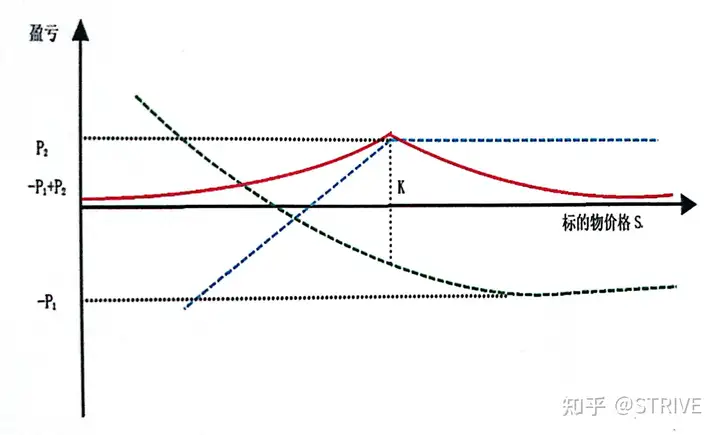

图5是由两份看跌期权组合而成的正向时间套利策略盈亏图,指购买一份看跌期权,同时卖出一份标的物相同、执行价格相同的期限较短的看跌期权;即由一份期限较长的看跌期权多头和一份期限较短的看跌期权空头构成。

蓝线:期限短的期权盈亏;绿线:期限长的期权盈亏; 红线:组合的盈亏

(2)反向时间套利策略:

又称到“到时见”套利策略,也是由持有执行价格相同、不同持有期限的两个或多个同种(看涨或看跌)期权组合,但是指“买近卖远”。

看涨期权的反向时间套利策略:是由两份看涨期权组合而成,购买一份看涨期权,同时卖出一份标的物相同、执行价格相同的期限较长的看涨期权,即由看涨期权(S,T1,K)的多头和看涨期权的(S,T2,K)的空头构成,且T1<T2;盈亏曲线收益图与图19相反。看跌期权的反向时间套利策略,是由两份看跌期权组合而成,购买一份看跌期权,同时卖出一份标的物相同、执行价格相同的期限较长的看跌期权,即由看跌期权(S,T1,K)的多头和看跌期权的(S,T2,K)的空头构成,且T1<T2;盈亏曲线收益图与图20相反。

3、对角套利策略

对角套利策略(diagonal spread strategy);由两份执行价格不同、持有期限也不同的同种期权的不同头寸组成,这一交易策略增加了盈利方式的范围。

假设执行价格K1<K2,期权持有期限T1<T2,S为标的物,对角套利策略细分为八种类型。

看涨期权的牛市正向对角组合策略:由一份期限较长、执行价较低的看涨期权(S,K1,T2)的多头和一份期限较短、执行价较高的看涨期权(S,K2,T1)的空头组合组成。其盈亏图见图21。

看涨期权的熊市反向对角组合策略:一份期限较短、执行价较高的看涨期权(S,K2,T1)的多头和一张期限较长、执行价较低的看涨期权(S,K1,T2)的空头组成组合。其盈亏图与图21刚好相反。

此外,还有看涨期权的熊市正向、牛市反向对角组合策看跌期权的牛市正向、牛市反向、熊市正向、熊市反向对角组合策略,根据价差策略和日历价差策略的构造方法再进一步合成,即牛市买低卖高,熊市买高卖低,正向买远卖近,反向买近卖远。

蓝线:期限短的期权盈亏; 绿线:期限长的期权盈亏; 红线:组合的盈亏

4、平价公式套利

平价公式:

C+Ke-=P+S

说明:C(call),P(put),K(执行价格),S(标的物价格),r(无风险利率),T(到期时间);call和put的到期日、履行价格、标的物相同。

为简单说明,我们将等式左边看作是组合A(一份欧式看涨期权加上数量为Ke-的现金),等式右边看作是组合B(一份欧式看跌期权加上期货)。

当上述平价公式不成立,就出现平价公式套利机会,用以下的例子分析。

假定,标的物价格S=31元,执行价格K=30元,无风险利率为每年10%,3个月的欧式看涨期权C=3元,3个月的欧式看跌期权P=2.25元,计算C+Ke-"=3+30*e-0.1·3/12=32.26元;P+S=2.25+31=33.25元。相对于组合A来讲,组合B的价格太高,此时正确的套利机会是买入组合A、卖出组合B,即买入看涨期权、卖空看跌期权、卖空期货,此时的现金流为-3+2.25+31=30.25;再将该笔现金流进行无风险投资。

期权到期日,如果标的期货的价格高于执行价格30元,看涨期权将会执行;如果标的期货的价格低于执行价格30元,看跌期权将会执行。在这两种情况下,投资者会以30元的价格买入期货,购入的期货可用于平仓卖空的期货。

因此净收益=30.25*e-0.1*3/12-30=31.02-30=1.02元。

5、波动率套利

是指利用期权价格短暂失衡现象,在隐含波动率偏离均值超过一定幅度时,进行波动率乖离收敛的交易。当波动率被高估时,卖出期权+买/卖期货;当波动率被低估时,买入期权+买/卖期货。

今天的套利策略就到这里啦,喜欢的话给我点个赞噢!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:盘点中国市场所有套利交易策略

下一篇:期货套利基本策略