盘点中国市场所有套利交易策略

大家好,今天我给大家盘点套利交易都有哪些类型。

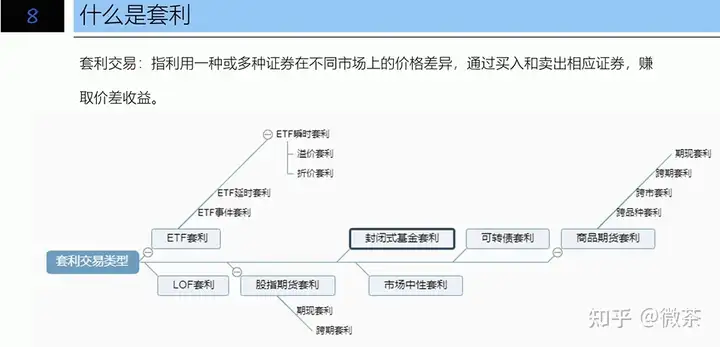

首先我们来看一下什么是套利交易。套利交易是指利用一种或多种证券在不同市场上的价格差异,通过买入和卖出相应证券赚取价差收益。套利交易最开始的时候只包括那些无风险或者风险非常小的套利策略。不过随着市场交易方式的多样化,一些事件型交易策略和短线交易策略也被冠以套利的名称,很难给现在市场上所有的套利交易模式一个统一的定义。目前市场上有很多套利交易策略,下面这张图是我们盘点国内市场上所有可行的套利交易策略,接下来我会一一给大家介绍。首先是我们非常熟悉的 ETF 套例,ETF套利的原理是利用 ETF 基金可以在二级市场买卖和一级市场身熟的特征,利用一级市场净值和二级市场价格之间的偏差进行套利。常见的策略有三种,瞬时套利、延时套利和事件套利。

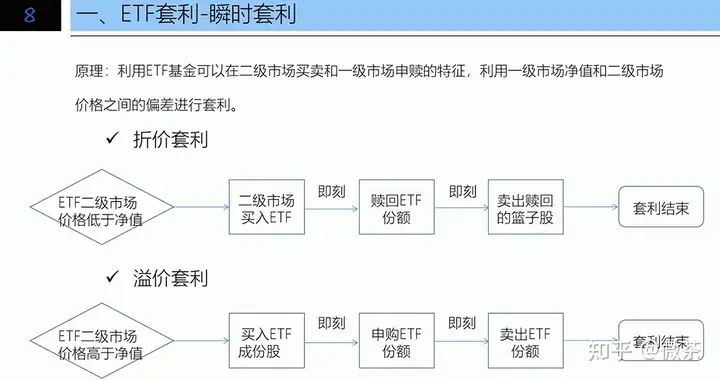

瞬时套利是指套利者在二级市场交易价格与它的净值出现瞬间偏差,而参与的套利。瞬时套利又包括折价套利和溢价套利。折价套利是指当 ETF 基金二级市场价格低于一级市场净值时,可以从二级市场买入 ETF 然后在一级市场赎回得到一篮子股票,最后在二级市场将一篮子股票卖出。溢价套利是指当 ETF 基金在二级市场价格大于一级市场净值时,可以在二级市场买入 ETF 篮子成分股然后在一级市场申构成 ETF 基金份额,最后把 ETF 基金份额在二级市场卖出。

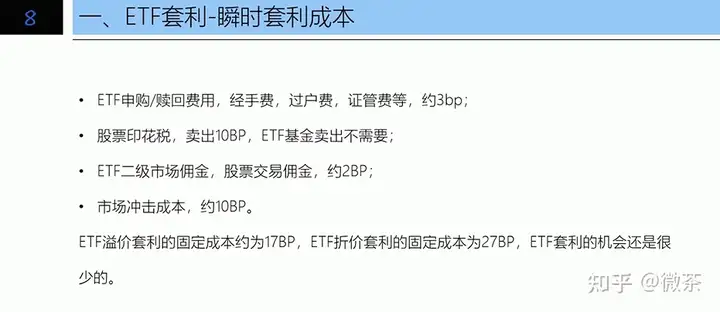

ETF 瞬时套利的收益主要取决于两个方面,一个方面是折溢价的程度。另外一个方面就是交易成本,交易成本如下,第一, ETF 申购赎回费用、经手费、过户费、监管费等等,这部分费用大概是 3 个 BP 第二部分是股票印花税,卖出,股票有 10 个 BP 的成本,ETF基金卖出不需要。第三部分是 ETF 交易佣金以及股票交易佣金大概是两个 BP 第四部分是市场冲击成本,大约是 10 个 BP 因此 ETF 溢价套利的固定成本约 17 个 bpetf 折价套利的固定成本为 27 个 BP 从这个角度上来说, ETF 套利的机会还是很少的。

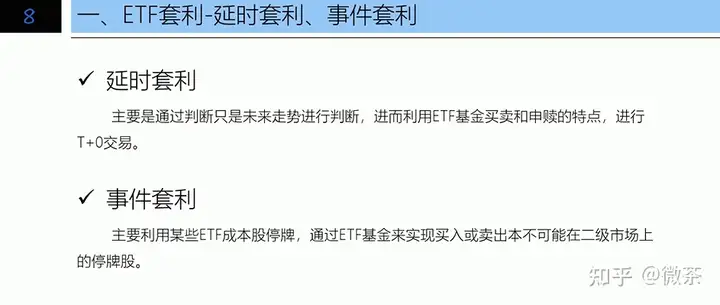

第二种, ETF 套利方式是延时套利。这个不同于瞬时套利,这个套利主要是通过判断未来走势,进而利用 ETF 基金买卖和深熟的特点进行 T 加零交易。准确地说, ETF 延时套利并不是是真正的套利策略,是通过 ETF 交易机制实现日内 T 加 0 投机。由于瞬时套利的空间越来越小,延时套利在市场上的运用越来越广。另外由于溢价套利不需要交 10 个 BP 的股票印花税,因此 ETF 延时套利一般采取溢价套利交易策略。

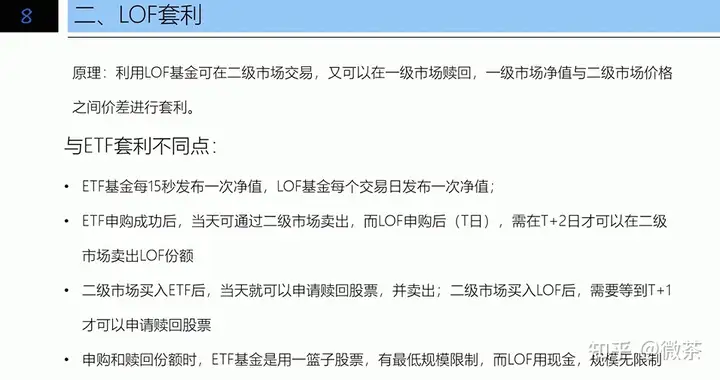

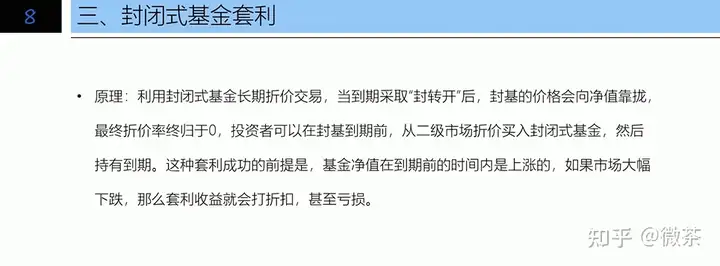

接下来我们再来看看 lof 基金套利。利用 lof 基金可以在二级市场交易,又可以在一级市场赎回一级市场净值与二级市场价格之间的价差进行套利。lof 套利与 ETF 套利类似,但是有不一样的地方。第一,ETF基金交易所每 15 秒发布一次净值, lof 基金每个交易日发布一次净值。第二, ETF 申购成功后,当天就可以通过二级市场卖出。而 LF 申购后需要在 T 加 2 才可以在二级市场卖出 lof 份额,因此 lof 溢价套利需要承担两个交易日的价格变动风险。第三,二级市场买入 ETF 后,当天就可以申请赎回股票,并且卖出二级市场买入 lof 需要 T 加 1 才可以申请赎回股票,因此 lof 折价套利需要承担一个交易日的价格变动风险。第四,申购和赎回份额时,ETF基金用的是一篮子股票,有最低规模限制,而 lof 用的是现金规模无限制,因为 lof 基金场内交易活跃度不足,因此套利空间非常小。封闭式基金套利利用封闭式基金长期折价,当到期采取风转开后,风机的价格会向净值靠拢,最后折价率归零。投资者可以在封闭期到期前从二级市场折价买入封闭基金,然后持有到期。这种套利的前提是基金净值在到期前的时间是上涨的。如果市场大幅下跌,那么套利收益就会打折扣,甚至会亏损。

接下来是股指期货套利。股指期货套利分为两种,第一种是期限套利。期限套利的原理是当股指期货价格高出现货价格的部分大于现货的持有成本和交易成本时,可以买入现货卖出期货。等到期货合约临近到期日时,期限价格收敛的时候,同时平调现货与期货仓位,完成套利交易。当然如果价差达到有利位置时,也可以提前平仓。

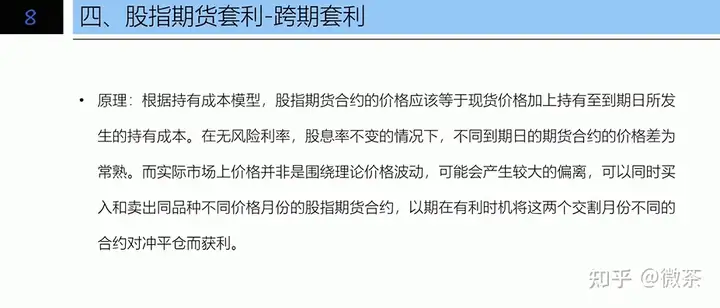

了解交易期限套利的关键是对股票指数的模拟和交易成本的控制。由于中国市场做空机制的不完善,因此只能做正向套利,即当股票期货的价格大于现货价格时,才能够进行套利操作。股票指数现货的模拟方式有三种,全复制法、抽样复制和 ETF 组合复制。其中全复制法跟踪效果最好,不过要同时按比例买到指数对应的成分股,实际操作难度会比较大,也可以采用 ETF 基金来复制正向套利。交易的成本主要有一固定交易成本,包括期货交易的佣金、股票或 ETF 交易佣金、印花税等等。第二,市场冲击成本。期货市场的冲击成本现货市场的冲击成本。第三,现货模拟成本。现货模拟组合对股票指数的跟踪误差由于有一定定的交易成本,因此当合约的期限价差至少在 40 个 BP 以上时,期限套利才会有比较好的安全边际。股指期货套利第二种策略是。跨期套利的原理是根据期货定价模型,股指期货合约的价格应该等于现货价格,加上持有至到期日所发生的持有成本,在无风险利率、股息率不变的情况下,不同到期日的期货合约的价差为常数。而实际上价格并非是围绕理论价格波动可能会产生较大的偏差,可以同时买入和卖出同品种同价格月份的股指期货合约,以期在有利条件时将两个交割月不同的合约对冲平仓而获利。

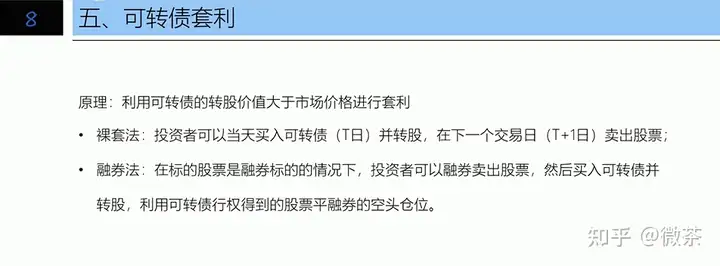

接下来我们再来看一下可转债套利。可转债套利原理是利用可转债的转股价值大于市场价格进行套利。可转债套利分为两种,第一种是裸套法,当没有正骨时,可以当天买入可转债并转股,在下一个交易日卖出股票。在这种套利交易方式上,投资者需要承担一个交易日价格变动的风险,这也是套利交易是否成功的关键。

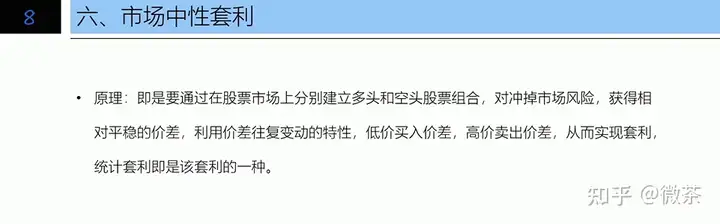

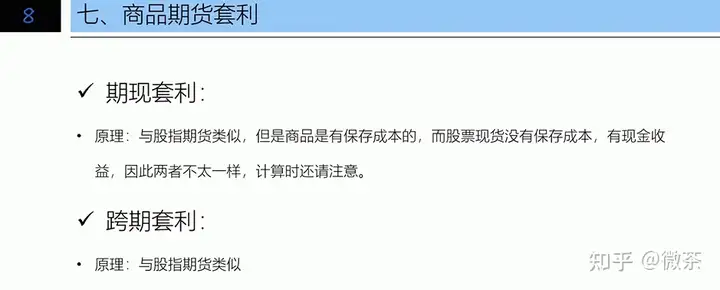

第二种是融券套利。在标的股票是融券标的的情况下,投资者可以融券卖出股票,然后买入可转债并转股,利用可转债行权得到的股票平融券的空头仓位,这样就不用承担股价变动的风险。当可转债的折价空间大于交易费用时,套利就可以获得正的收益。市场中性套利是通过股票市场上分别建立多投和空投股票组合,对冲掉市场风险,获得相对平稳的价差。利用价差往复变动的特点,低价买入价差,高价卖出价差,从而实现套利。统计套利即是该套利的一种。商品期货套利与股指期货套暴力类似,不过也稍微有些不同,主要有以下四种方式,第一种是期限套利,这种方法与股指期货类似,但是商品是有保存成本的,而股指现货是没有保存成本,有现金收益,因此两者不太一样,计算时还请注意。第二种是跨期套利,这个与股指期货很类似,这里我们就不再赘述。

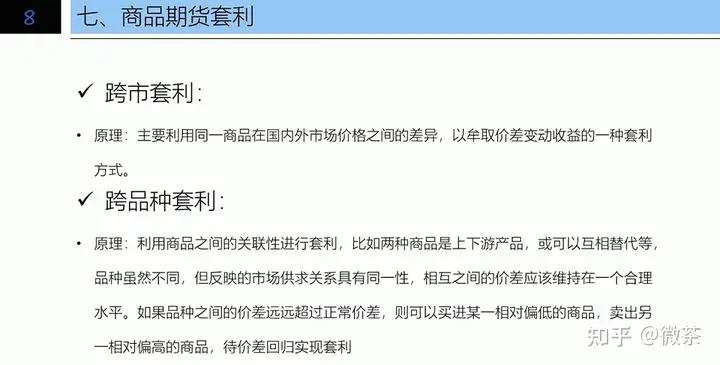

第三种是跨势套利。根据购买力评价理论,在无摩擦假设下,不同市场的同一品种应该具有相同的价格。但在现实中受贿率、资本流动性限制、进出口政策等因素的影响,同一种商品在不同国家期货交易所的价格往往不同,存在一定的合理价差。一般来说这个价差会稳定在一个较为固定的区间,但有时也会出现短暂的异常。跨市场套利就是通过捕捉价差的异常来获利。这种套利方式一般是在两市同时或者相近的期货合约上同时布下相反头寸,待价差出现有利变动后即同时平仓。

第四种是跨品种套利,利用商品之间的关联型进行套利。比如两种商品是上下游产品或者可以相互替代等等。品种虽然不同,但反映的市场供求关系具有同一性,相互之间的价差应该维持在一个合理水平。如果品种之间的价差远超过正常的价差,则可以买进某一相对较低的商品,卖出另一相对较高的商品,待价差回归实现套利。常见的跨品种套利有两种,一种是相关商品间的套利,比如说小麦和玉米、菜油和豆油,另一种是原料和成品间的套利,如大豆和豆油的提油与反提油套利。

好的,今天关于套利交易策略盘点就到这里。下期见!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:期货套利策略(一)