中旭未来三年半花百亿营销驱动业绩,净利润率不足11%叶罗丽:主角5岁和18岁的对比,高泰明留起长发,王默女大十八变

乐居财经 刘治颖 11月25日,中旭未来在港交所发布招股书,联席保荐人为中金公司、中信建投国际。

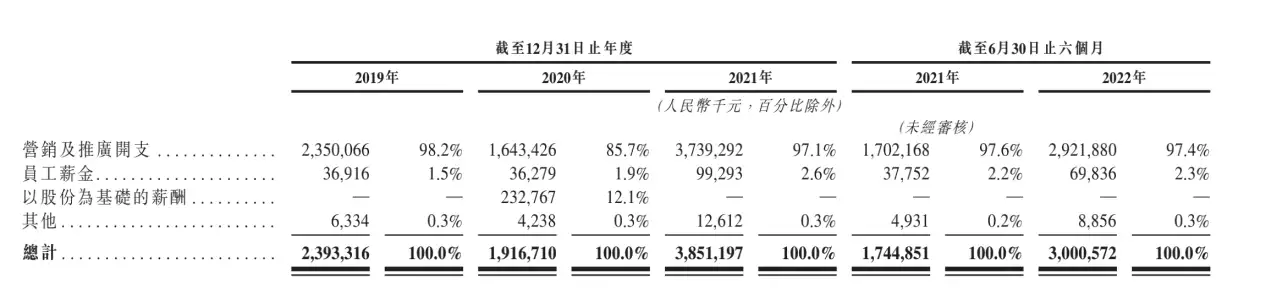

乐居财经《穿透IPO》注意到,长期以来,中旭未来销售及分销开支非常大,几乎占同期毛利的80%以上。

2019年-2021年及2022年上半年,中旭未来的销售及分销开支分别达23.93亿元、19.17亿元、38.51亿元、30.01亿元,合计达111.61亿元。同期,毛利润分别为26.27亿元、24.39亿元、47.38亿元、33.91亿元,合计131.95亿元。销售及分销开支占毛利总和的84.58%。

其中,用于向合作网上媒体平台支付的网上流量获取费、线下营销开支及明星代言费的支出达106.52亿元。这样的强烈对比下,其他如员工薪资、物业及水电开支以、折旧及摊销费用几乎可以忽略不计。

疯狂的砸钱营销下,中旭未来也收获了不错的营业收入。2019年-2022年6月,中旭未来分别实现营收30.08亿元、28.72亿元、57.36亿元和45.36亿元。

2021年,中旭未来营业收入较去年同比增长了99.72%,按规模计算,2021年贪玩游戏成为中国营销及运营非自主开发的移动游戏产品的第二大平台,也是营销及运营移动游戏产品的第五大平台。

业绩增长主要是由于互动娱乐业务增长明显。该业务中,自营模式下运营的游戏产品又贡献了相当大的占比,分别占同期收入的83.2%、84.2%、81.9%及71.9%。

招股书显示,这家以“贪玩游戏”品牌运营互动娱乐业务的公司,截至2022年6月30日,已提供及运营259款网页及移动互动娱乐产品,营销及运营的互动娱乐产品已累积有2.74亿名注册用户,平均MAU为940万名,其营销及运营的所有产品每名付费用户月均收入为397.4元。

截至2022年6月,中旭未来旗下仅有一款自有游戏,且2022年才开始贡献收入。2019年-2022年6月,其互动娱乐业务累计分别拥有50名、61名、89名及106名企业客户,复合年增长率为28%。

中旭未来表示,其互动娱乐业务的绝大部分收入均来自为游戏产品提供精准营销、深度运营及品牌孵化。

用高营销收入支撑高营销支出,高营销支出又带来高额的营销收入,在吸金速度堪比印钞和花钱速度堪比流水的“平衡”中,中旭未来有着平均超80%的毛利率,但同期净利润率仅2.8%,-45.3%、10.7%以及7.4%。

期内,其录得净利润分别为8314.7万元、-13.01亿元、6.16亿元、3.38亿元。

由于单纯游戏公司上市难,2020年中旭未来凭借自身强大的C端用户数量,在新消费场景孵化出快餐食品品牌“渣渣灰”以及潮玩品牌“Bro Kooli”,从一家游戏发行服务供应商,成长为一个涵盖营销、运营和孵化互动娱乐产品和品牌的平台。

2022年上半年,其创新业务计划产生的收入为6677.1万元,较2021年下半年大幅增长120.2%。相较而言,其创新业务的成长性更强势。

文章来源:乐居财经

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com