六大套利、十四种具体套利策略的详细介绍!

收藏竟然是点赞的8倍!(有点失衡)全文5000字,建议先收藏再阅读!

今天给大家介绍一下套利策略。

如果你没有听说过套利策略就一定要仔细看完这篇文章,肯定会对你的投资观产生很大的冲击,如果学会了也可以直接使用。

“套利“,也叫套利交易或价差交易,指的是在买入或卖出某种标的的同时,卖出或买入相关的另一种标的,并在某个时间同时将两种标的平仓的交易方式。(后面我会举例说明)

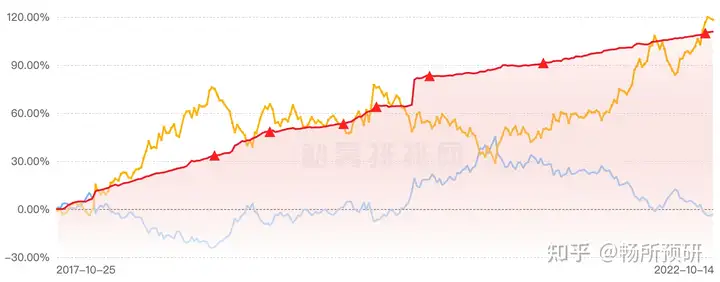

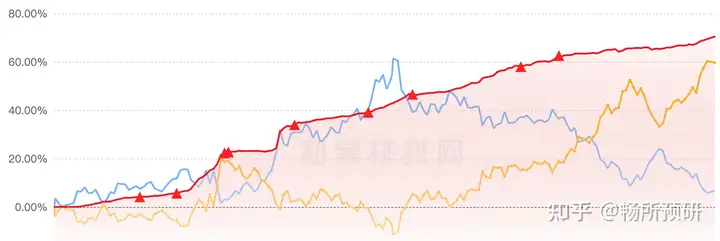

套利策略在私募基金中属于非常重要的一种策略,该策略最大的特点就是“稳稳的幸福”,收益曲线一般是这样:

或者是这样:

甚至是这样:

只要套利策略设计合理,几乎可以把回撤控制在1%以内甚至0回撤,尤其是在今年这种黑天鹅频发的年份,套利策略更是取得了骄人的成绩。

目前市面上的套利策略主要包括:那么接下来就给大家简单介绍一下市面上已有的套利策略。

一、ETF/LOF套利

ETF具有在一级市场通过指定的ETF交易向基金管理公司用一篮子股票组合申购ETF份额或把ETF份额赎回成一篮子股票组合,同时又可以在二级市场上以市场价格买卖 ETF股票(相当于申购ETF) 的特点,因此存在套利机会。

以50ETF或者300ETF为例:

1.瞬时套利

(1)当标的50ETF或者300ETF价格大于其跟踪的一揽子股票的实时净值时可按照“申赎清单”买入一揽子股票,将其提交到一级市场以进行ETF申购交易,获得ETF份额后,直接在二级市场上进行卖出,以获得ETF与股票价差带来的额外收益。

举个 :假设50ETF由ABCDE五只股票组成,现在50ETF在二级市场101元/份,而组成1份50ETF所需要的ABCDE股票的市值是100元。那么此时就可以先花100元买入1份50ETF所需要的ABCDE股票,然后将5只股票提交到一级市场“兑换”成1份50ETF(一级市场),然后再将这1份50ETF直接在二级市场以101元的价格卖出去,套利1元。

如果还不太明白你可以把50ETF看成是一只股票M,然后股票M是由ABCDE5只股票组成,多读几遍就明白了。

(2)当标的50ETF或者300ETF价格低于实时净值时,在二级市场上买入 ETF并申请赎回,再将赎回的股票在二级市场上卖出,以获得ETF与股票价差带来的额外收益。

举个 :假设50ETF由ABCDE五只股票组成,现在50ETF在二级市场100元/份,而组成1份50ETF所需要的ABCDE股票的市值是101元。那么此时就可以在二级市场先花100元买入1份50ETF,然后将其在一级市场“兑换”成ABCDE股票,然后再将ABCDE股票在二级市场以101元的价格卖出去,套利1元。

2.延时套利

延时套利其实就是瞬间套利的延伸,它是指投资者“非同步”地买卖ETF和一篮子股票,高买低卖做波段,类似于T+0交易。但因为延时的存在,所以要比瞬时套利的风险更大一些。

理论上来说,只要是T+0交易的都可以采用延时套利策略,但由于A股市场采用“T+1”的交易模式,所以单只股票没法直接采用该策略,当然了融券之后就可以使用该策略,即融券T0;而ETF具有一级市场申购赎回和二级市场买卖的特点,因此ETF是可以采用延时套利策略。

3.ETF事件套利

ETF事件套利是指在ETF跟踪的指数成份股出现涨/跌停、停牌等事件时,通过ETF的申购/赎回机制变相实现“买入”或“卖出”本不能通过二级市场交易得到的股票,根据套利步骤事件对股价影响的好坏,进行套利。

举个 :A股票因为某个重大利好消息直接涨停,你预计明天还会继续大涨,但现在涨停买不进,那怎么办呢?你可以先从二级市场买入ETF份额,同时在一级市场申请赎回ETF,取回相应的一篮子股票,卖出除A股票以外的其他股票,保留A股票,这样当天就可以变相买到A股票了。

4.期现ETF套利

ETF期现套利是指当股指期货价格和现货价格出现偏离时,可以利用ETF来复制现货指数,从而可以实现期货和现货间的基差收益。

举个 :当沪深300股指期货价格大大高于沪深300ETF价格时,可以通过做空股指期货,买入300ETF,待价差回归合理区间时,同时了结获利即可。

LOF基金套利和ETF套利一样,只介绍二者之间的区别,不再具体展开:

(1)ETF每15秒更新一次净值,LOF每个交易日更新一次

(2)ETF在二级市场买入,当天即可在一级市场赎回股票卖出,而LOF是”T+1“

(3)ETF在一级市场申购后,当天即可在二级市场卖出,而LOF是”T+2“

(4)申购和赎回,ETF用的是一篮子股票,而LOF是用现金

二、期货套利

1.跨期套利

跨期套利就是在同一市场、同一期货品种的不同月份合约上建立数量相等、方向相反的交易头寸,最后以对冲或交割方式结束交易、获得收益的方式。

举个 :假设生猪2209合约(2022年9月份合约)目前10000元/手,生猪2211合约(2022年11月份合约)12000元/手,经过测算两个合约合理的价差应该是1000元/手,即2209被低估,2211被高估,此时就可以做多2209合约,同时做空等量的2211合约,待二者价差趋于合理时对冲平仓。

2.跨市套利

跨市套利就是在不同市场上对同一期货品种、同一月份合约上建立数量相等、方向相反的交易头寸,最后以对冲或交割方式结束交易、获得收益的方式。

举个 :假设生猪2209合约(2022年9月份合约)在A市场上目前10000元/手,生猪2209合约在B市场上12000元/手,经过测算两个市场合理的价差应该是1000元/手,即2209在A市场被低估,B市场被高估,此时就可以做多A市场的2209合约,同时做空B市场的2209合约,待二者价差趋于合理时对冲平仓。

3.跨品种套利

跨品种套利就是在同一市场、同一月份合约上对两种不同但相互关联的期货品种建立数量相等、方向相反的交易头寸,最后以对冲或交割方式结束交易、获得收益的方式。

举个 :假设焦煤2209合约(2022年9月份合约)目前10000元/手,焦炭2209合约12000元/手,经过测算两个合约合理的价差应该是1000元/手,即焦煤2209被低估,焦炭2209被高估,此时就可以做多焦煤2209合约,同时做空等量的焦炭2209合约,待二者价差趋于合理时对冲平仓。

4.期现套利

期现套利是指对于某期货品种,当期货价格与现货价格出现差时,可以利用两个市场的价格差距,低买高卖而获利。

在举例之前,先引入“基差”的概念,基差=现货价格-期货价格,因为期货价格是商品未来的价格,现货价格是商品当下的价格,理论上,期货价格=现货价格+各项成本(运输、仓储等),因此正常情况下基差为负值且价差在一个合理的区间内,而实际情况却不同,也正是因为实际与理论有差距,才出现了套利机会。

举个 :假设生猪2209合约(2022年9月份合约)目前15000元/手,现货价格是10000元/手,此时基差=10000-15000=-5000,经过测算,合理的基差应该是-3000,那么就出现了套利机会,此时可以在现货市场上买入生猪,同时在期货市场上做空等量的生猪合约,待基差回归合理后再对冲/交割平仓。

5.股指期货套利

刚刚举的例子都是商品期货,再来说说股指期货。

其实股指期现套利就属于期现套利的一种,只不过股指期现套利的标的是股指期货而已,无非就是运输或仓储成本等变成了印花税、交易佣金等,然后多了一个合约乘数。套利步骤与期现套利一样。

举个 :2022年8月1日沪深300指数为3000点,9月份到期的股指期货合约价格为3100点,那么套利者可以借款100万元 (借款年利率为5%),在买入沪深300指数对应的一篮子股票的同时,以3100点的价格做空1张该股指期货合约 (合约乘数为300)。当该股指期货合约到期时,假设沪深300指数为3080点,则该套利者在股票市场可获利100万*(3080 /3000)-100万=2.67万元,由于股指期货合约到期时是按交割结算价来结算的,其价格也近似于 3080点,则做空1张股指期货合约将盈利(3100-3080)*300=6000元。2个月期的借款利息为2*100万元*5%/12=0.83万元,这样该套利者通过期现套利交易可以获利2.67+0.6-0.83=2.44万元。

三、市场中性策略

市场中性策略其实也属于套利策略。

它是指同时构建多头和空头头寸以对冲市场风险,在任何市场环境下均能获得稳定收益。理想状态下,50%的多头头寸和50%的空头头寸就构成了一个市场中性组合,通过寻找市场或商品间效率落差而形成的套利空间,利用价值回归理性的时间差,在股市波动中把握细微的投资机会,从而获得持续的业绩增长。

市场中性策略一般就是指股票,刚刚介绍的期货套利其实就是期货中的市场中性。

举个 :只考虑最简单的情况,将新能源板块的股票按照某一标准进行排序,假设总共20只股票,做多前10只股票的同时,做空等市值的后10只股票,从而可以对冲风险,赚钱的逻辑就是,同一板块下,排在前面的股票比排在后面的股票涨得更快、跌的更慢。

而做空的工具一般是融券或者股指期货,但是券源比较稀缺,拿券的成本也相对较高,所以该策略相对比较稀缺一些。

四、大宗折价套利策略

这个策略比较好理解,大宗就是指交易的金额比较大,比如几千万上亿等,因为大宗交易的金额比较大,完成交易后购买人短时间不允许卖出,因此一般会折价进行卖出,此时购买人可以通过融券对冲风险,从而在解禁后获取差价。

举个 :假设A公司迫切需要转让1%的股权,假设1000万股,此时股价10元/股,转让价9元/股,6个月内不允许出售,购买者购买之后担心6个月后股价会下跌,那么此时他可以向券商借入1000万股该公司股票6个月,同时在市场上卖出,从而可以提前锁定利润,待6个月解禁后,再将自己的股票还给券商即可。

五、可转债套利

可转债套利是指通过可转债与相对应的股票之间定价的误差进行的无风险获利行为。

1.折价转股套利

当转股后成本低于正股价的时候,投资者以约定价格转股,卖出即可获利。

举个 :可转债约定转股价格10元/股,此时股价20元/股,那投资者可以将可转债转股并卖出即可。

2.正股涨停转股套利

正股涨停后,投资者认为还会继续涨,但此时已经无法买入正股,可以通过其他方式买入可转债,如果次日继续涨停,则转股套利即可。

3.博弈回售套利

可转债回售条款一般都会载明:如果公司股票在任何连续30个交易日的收盘价低于当期转股价格的70%时,可转债持有人有权将持有的部分或全部可转债按照转股价回售给公司。

因为回售对于公司来说压力太大了,所以当收盘价触及70%时,公司就会有拉升股价的动机,从而避免回售,如此一来就可以在转股价70%附近反复买卖正股,获得套利。

同样的,在转债即将进入回售期的时候,转债价格如果低于100元,就可以买入可转债,因为回售价格是100元+利息,当转债价格低于100元时,公司就会有拉升债券价格的动机,否则回售压力较大,因此可以获得套利。

4.博弈下调转股价套利

当上市公司下调转股价的时候,转债的价格就有上涨的动力,若能在下调完成之前买入转债,则可以获得因下调转股价而导致转债上涨的套利。

小白可能比较好奇为什么下调转股价可以导致可转债价格上涨,我举个例子。

举个 :假设一开始1张A可转债可以以1元/股的价格转股100股,后来因为回售压力开始下调转股价,比如可以以0.5元/股的价格转100股。如果你一开始有100张A可转债,那么下调前转股,则可以转10000股,成本价1元/股;下调后转股,还可以转10000股,但是成本价只有0.5元/股。如果正股的价格一直是1元/股,那么相当于下调转股后你可以直接赚的10000*(1-0.5)=5000元。因为有利可图,很多人就会有买入可转债的动机,买的人多了,从而会导致可转债价格上涨。

5.配债套利

配债的性质和打新债一样,只不过不用靠运气中签,只需要购买某股票后,当公司发行可转债时,会根据你已有的股票,配送一定数量的可转债。而新债上市后大概率是上涨的,从而可以获得套利。但该策略要谨慎正股价格的变动。

举个 :假设你买了1000股A股票,然后A公司要发行可转债,假设每100股送1张可转债,那么你不用打新就可以获得10张A公司可转债,然后你缴纳1000元(10*100)费用之后获得10张A可转债,等A可转债上市大涨之后卖出即可。

这是五种比较简单的可转债套利方法,而很多私募使用的套利方法都是改进之后的,比如通过自己研究的策略可以计算出可转债和正股之间的合理定价/价差,当价差过大时可以提前买卖转债或正股,待价差趋于合理时对冲获利等。

六、期权套利

该套利策略较为复杂,后期我会专门写一篇文章给大家详细介绍,欢迎持续关注~

如果有不懂或者想要讨论的问题,可随时与我交流。

我的私募尽调笔记:

更多回答:

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:看懂什么是套利策略