华依科技闯关科创板,负债率高达66%,欲将近4成募资还债

出品|每日财报

作者|郜融莲

尽管当前处于车市寒冬,但仍抵挡不住汽车产业链上游公司想要上市的热情。近日,又一家汽车行业上游公司上海华依科技集团股份有限公司(以下简称“华依科技”)披露了招股书,拟在科创板上市。

据《每日财报》了解,华依科技成立于1998年,属于智能装备制造行业,主要产品包括发动机智能测试设备、变速箱测试设备、涡轮增压器测试设备,同时提供动力总成产品研发设计的测试服务业务。

在汽车行业景气度下降的同时,华依科技的业绩却在快速增长。但华依科技的负债率也明显高于同行业可比公司及行业均值。此次华依科技IPO,拟将近四成的募资金额用于偿还银行贷款及补充流动资金。

净利成倍增长,应收占比超4成

华依科技成立于1998年,属于智能装备制造行业,主要从事汽车动力总成智能测试设备的研发、设计、制造、销售及提供相关测试服务。

招股书数据显示,华依科技近年来业绩增速较快。营收由2017年的0.99亿元增加至2019年的2.96亿元,增长幅度为198.44%;归母净利润由2017年的343.35万元增加至2019年的3875万元,复合增长率为235.92%。

而2020年第一季度,因受疫情影响,华依科技及上下游企业复工延迟,部分销售订单未能完成终验,实现营业收入1860万元,净利润亏损976.08万元。

值得注意的是,在2017年-2019年及2020年第一季度(以下简称报告期),华依科技主营业务毛利率分别为55.50%、36.69%、41.96%。

华依科技在毛利率下降的情况下,却实现利润了翻倍增长,这是为何?在疫情影响之下,这样的增长还能延续吗?

对此华依科技表示,成立以来,公司通过数百个项目的顺利交付,形成了庞大的数据系统,产品性能及服务质量逐渐得到下游客户的认可,客户黏性较强。

值得注意的是,2017-2019年,华依科技主营业务毛利率分别为55.50%、36.69%、41.96%。在毛利率波动下降的情况下,实现净利润成倍增长,这样的业绩增长可持续性存疑。

但值得一提的是,在华依科技业绩增长的同时,公司的应收账款也在不断增长。

据招股书显示,报告期内,华依科技的应收账款分别为2999万元、5048万元、1.26亿元和1.09亿元,三年内翻了四倍还多。2017年-2019年,应收账款占营业收入的比例分别为30.24%、24.68%和42.74%,占比持续增高。

负债率高达66%,4成募资还债

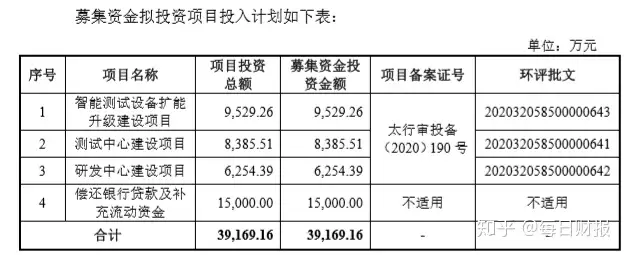

据招股书显示,华依科技此次IPO,拟募资金额为3.92亿元,其中公司拟将1.5亿元的募资金额用于偿还银行贷款及补充流动资金,占总额的比例为38%,远远高于另外3个研发、生产相关的建设项目。

据《每日财报》了解,应收账款高企的华依科技报告期内的现金流并不宽裕,分别为-4407万元、1055万元、-1705万元和1572万元。

此外,报告期内公司的资产负债率高于同行业可比公司均值及其他同行业可比公司。

据招股书显示,华依科技报告期内资产负债率分别为90.45%、88.68%、65.50%和66.12%。同期,同行业可比公司资产负债率均值分别为51.56%、51.45%、50.40%和43.91%。尽管公司负债率逐年下降,但仍远高于同行业可比均值。

负债率较高的原因与华依科技多年来负债总额较多有关。据招股书显示,报告期内,公司的负债总额分别为3.37亿元、3.75亿元、3.20亿元和3.10亿元,虽然近年来公司负债率略有下降,但总体来看,负债总额变化并不大。

华依科技在招股书中表示,负债率较高主要因公司融资渠道单一,主要通过银行借款、融资租赁及经营性负债等来满足资金需求,从而导致资产负债率偏高。不过近年来公司整体项目执行周期加快,流动负债减少,公司实施增资扩股,股东投入增加,资产负债率逐年下降。

同时,华依科技还表示,随着公司规模的不断扩大,未来公司有必要降低资产负债率以增强抗风险能力。

前五大客户占比超9成,车市寒冬恐受影响

据招股书显示,华依科技主要从事汽车动力总成智能测试设备和测试服务业务,是一家专业的汽车动力总成智能测试整体解决方案提供商。

多年来,公司凭借较强的产品研发能力和良好的产品质量,被授予“国家高新技术企业”、“工业企业知识产权运用试点企业”、“浦东新区企业研发机构”、“张江科学城优秀企业成果转化奖”等荣誉资质。

截至目前为止,公司已拥有国内专利权71项,包括9项发明专利、62项实用新型专利,以及67项软件著作权。

报告期内,华依科技前五名大客户都有博格华纳、长安汽车、西门子电动车、上海汽车、第一汽车、蔚来汽车等赫赫有名的汽车制造商。且华依科技对前五大客户销售占比较高,报告期内,前五大客户销售金额分别为0.64亿元、1.25亿元、1.41亿元和1.80亿元,占比当期销售收入分别为64.22%、61.15%、47.50%和96.99%,占比较高。

但值得注意的是,2016年到2019年我国汽车销量处于增速回落的过程,2018年行业销量出现1990年以来首次负增长,2019年汽车销量同比增速已下滑至-8.20%。

华依科技的下游客户主要集中于汽车行业,而在当前我国车市寒冬的背景下,如果未来汽车产业出现大规模的不景气及停产减产情况,也会对公司的业绩产生影响。

此外,由于华依科技一部分客户为新能源汽车制造商,随着新能源汽车产业链日趋完善,国家相关部门也在相应调整新能源汽车相关的补贴政策,该项补贴处于逐渐减少趋势。

2020年,为应对新型肺炎疫情对新能源汽车市场造成的冲击,新能源汽车补贴政策实施期限延长至2022年底。

未来如果新能源产业政策、配套设施建设或客户消费认可度不及预期,可能导致新能源汽车市场需求出现较大波动,进而影响新能源汽车厂商对测试设备、测试服务的市场需求,对华依科技的业绩也会产生一定的影响。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com