【国海医药 | 康恩贝】一季报点评:改革提效逐步推进,加强核心业务驱动

转自:国海研究Healthcare

业务结构持续优化,加强中药大健康核心业务。 2023年一季度,公司实现营业收入21.31亿元,同比增长25.27%,其中中药大健康产品业务实现营收 14.44 亿元,同比增长 41%,占公司总营收比重为 67.78%,较上年同期提升 7.54 个百分点;归母净利润2.84亿元,同比增长175.17%;扣非归母净利润2.64亿元,同比增长36.42%。

聚焦大品牌大品种,提升公司经营质量。深化“大品牌大品种”工程,提升公司核心竞争力,2023年一季度,公司核心产品“康恩贝”牌肠炎宁系列产品销售收入同比增长 100%,“金康速力”牌乙酰半胱氨酸泡腾片销售收入同比增长 90%,“金笛”牌复方鱼腥草合剂销售收入同比增长 45%,“康恩贝”牌健康食品销售收入同比增长 35%。

改革发展,打造浙江省中医药健康产业主平台。2022年10月公司完成受让浙江省中医药健康产业集团有限公司持有的浙江中医药大学中药饮片有限公司 51%的股权,加强业务协同效应,提升市场覆盖率和优化业务结构。

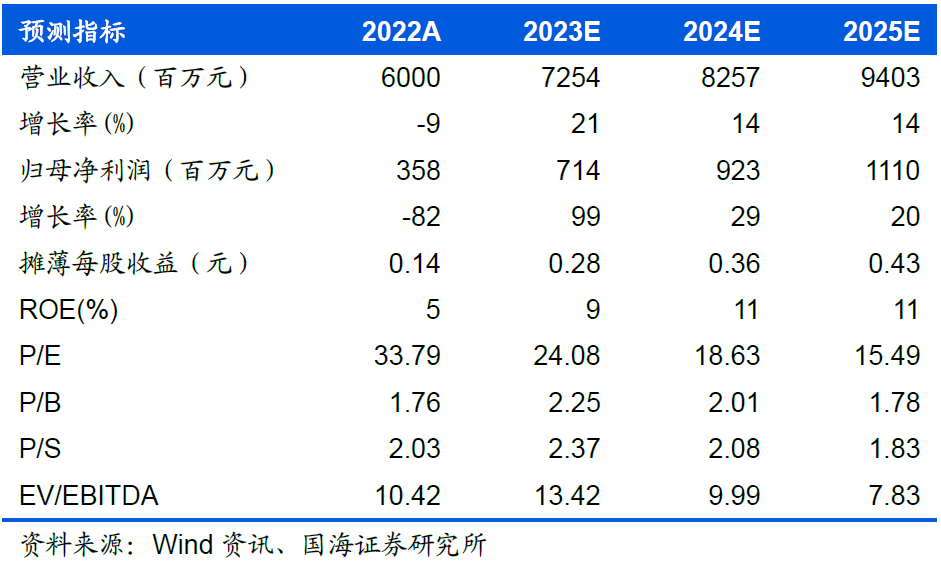

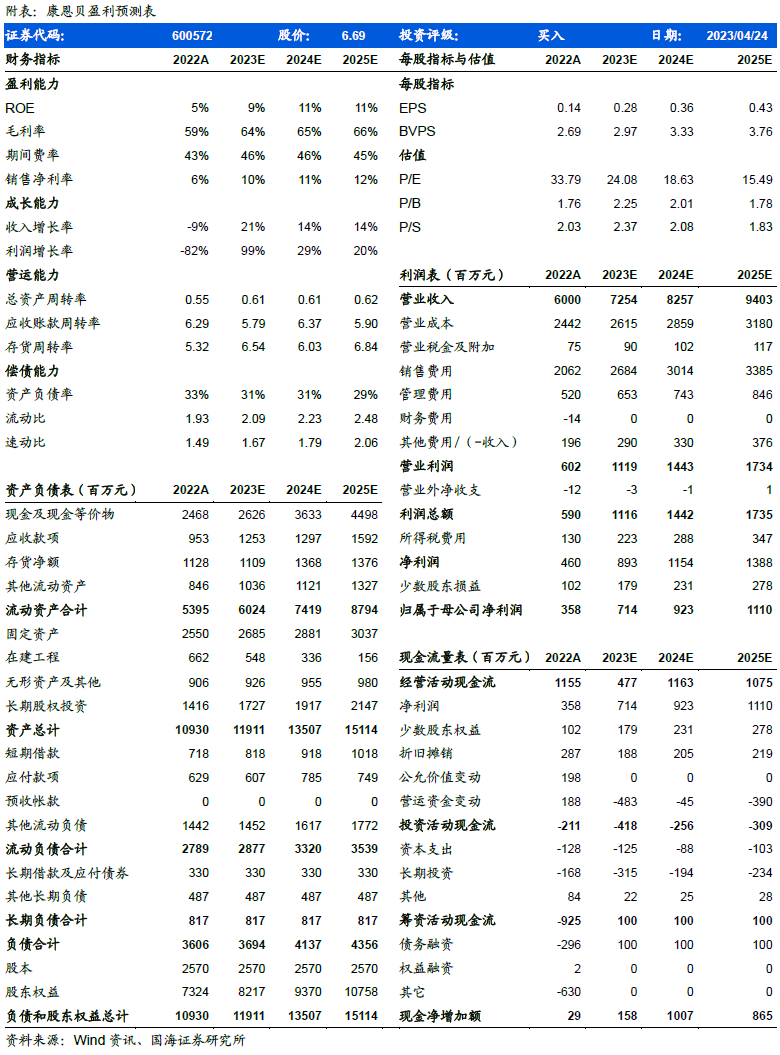

盈利预测和投资评级: 我们预计2023-2025年公司营业收入为72.54、82.57、94.03亿元,归母净利润为7.14、9.23、11.10亿元,对应PE为24.08x、18.63x、15.49x。由于公司持续推进“大品牌大品种”工程,提升经营效率和核心竞争力,推进改革发展,加速优质资源整合,力争打造浙江省中医药健康产业主平台,首次覆盖,给予“买入”评级。

风险提示: 行业政策变化风险,产品销售推广不及预期的风险,产品质量的风险,研发进展不及预期的风险,原材料价格波动风险,集采降价导致产品销售出现严重下滑。

证券研究报告《改革提效逐步推进,加强核心业务驱动——康恩贝(600572)点评报告》

对外发布时间:2023年4月25日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:沈岽皓

SAC编号:S0350122010013

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、7年医药研究工作经验,负责医药全行业研究。

万鹏辉,中科院药物所药物化学硕士,3年医药二级市场投研经验,2022年加入国海证券医药组,主要覆盖CXO及创新药等板块。

沈岽皓,华东师范大学药化硕士,3年海外医药投资经验,2022年加入国海证券医药组,主要覆盖CXO及上游产业链等板块。

李畅,北京大学药理学硕士,1年医疗实业工作经验,2022年加入国海证券医药组,主要覆盖创新药等板块。

李明,北京大学金融科技硕士,2021年加入国海证券医药组,主要覆盖医疗服务、眼科产业板块。

林羽茜,悉尼大学数据分析硕士,2021年加入国海证券医药组,主要覆盖医疗器械、上游制药装备板块。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com