康泰生物 2022 年预亏超 0.7 亿,亏损主要受哪些因素影响?

撰文丨不器

编辑丨于靖

三十河东四十西,但在新冠疫苗领域,这个周期或许只需要三年。

大流行之初,整个行业掀起了对“特效药”和疫苗的追捧。而撞线的新冠疫苗,无论是首次大规模应用的mRNA技术,还是已在其他方面得到验证的灭活、腺病毒载体等产品,相关造富神话都一一上演。

但是现在,故事迎来新的篇章。与其说这是潮水退去的裸泳之争,当下更像新冠疫苗市场的又一次回调。

2021年10月,默沙东公布新冠口服药III期临床中期数据,Molnupiravir将轻中症感染者的住院或死亡风险降低50%,新冠疫苗股全线被击穿。仅一个月后,辉瑞疗效更优的Paxlovid,令一众概念股跳水再次上演。

不同于彼时的外部冲击,2023年,新冠疫苗的玩家们正经历着自身逻辑的挑战。败下阵来的药企不仅出现了,而且不一而足。正如托翁那句名言,不幸者各有不幸,新冠疫苗的失意者亦然。

一方面,它们固然是前车之鉴,但更重要的或许是,这些案例揭示了讲好一个新冠疫苗故事的艰难,以及新冠疫苗赛道接下来一年的可能。

01 康泰扭盈为亏,灭活疫苗背锅?

如果翻开康泰生物的发展史,读者便会看到许多颇具噱头的标签。

2004年,它是国内首家成功研制三年有效乙肝疫苗的公司;2017年,它是华南地区首个上市疫苗企业;而到过去三年,它则是一度大热的新冠疫苗概念股,只不过随着热度消退,这个新的标签逐渐变成一种负担。

根据1月10日发布的业绩预告,康泰生物预计,2022财年,归属净利润将亏损7600万元至1.5亿元。扣非后,这个窟窿进一步扩大,处于1.26亿元至2亿元之间。

无论从哪个层面来说,结论是确定的:康泰生物亏钱了。公开数据显示,这是过去十年康泰生物所未有的局面。更遑论上一个完整财年,康泰生物狂赚36.52亿元,营收同比增长61.51%;归属净利润12.63亿元,增幅更是达到86.01%。

2021年财报中,康泰生物将成功研发新冠疫苗摆在业绩翻红因素的首位。事实上,康泰生物确实对新冠疫苗项目颇为上心。同年5月,康泰生物如愿拿到新冠灭活疫苗在国内的紧急使用授权,在上市或紧急使用的次序中排名第六,这也是继国药集团、科兴中维产品之后的又一款灭活疫苗——虽然不算最早那批,但至少也不落下风。

数据可以多少证明。2021年第二季度,康泰生物营收7.75亿元,而到了第三、四季度,营收将近涨了一倍,分别为13.25亿元、12.75亿元。

可惜的是,如此势头很快发生逆转。在对2022年度业绩预告时,康泰生物坦言,由于国内外新冠疫苗接种环境发生重大变化,其新冠疫苗销量较2021年大幅下滑。

同时,康泰生物对2022年度存在减值迹象的新冠疫苗相关库存与生产设备,以及新冠灭活疫苗开发支出计提资产减值准备约7.85亿元,新冠灭活疫苗III期临床研发支出费用化处理3.03亿元,这些“包袱”合计减少利润总额10.88亿元,即使考虑加计扣除影响,净利润减少也高达8.16亿元。

为了维持新冠灭活疫苗的生命力,康泰生物曾不遗余力地砸钱开展III期临床。2021年财报中,康泰生物的研发投入超过7.38亿元,而此前两年,这一数字均不到3亿元。从研发投入占营收比例来看,2021年达到20.22%的新高,也几乎是前两年的总和。

上个月,康泰生物完成III期临床关键性数据分析。结果不能说毫无作用,却也只称得上差强人意——这款新冠灭活疫苗的保护效力为51.54%,一个刚刚踩到WHO要求的水准。

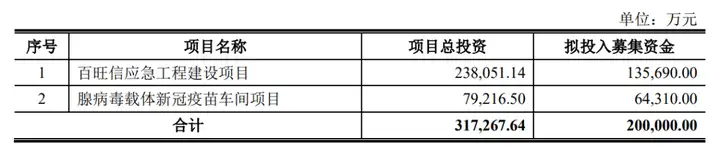

III期临床并非康泰生物的唯一决绝之举。2021年5月,康泰生物计划发行可转债,最高拟募资20万元,用以“百旺信应急工程建设项目”和“腺病毒载体新冠疫苗车间项目”的建设,而这两项工程的总投资为31.73万元,设计产能共4亿剂/年。

除去灭活疫苗,2020年8月康泰生物还押注腺病毒技术路线,从阿斯利康引进AZD1222在中国地区的独家授权许可。一年后,腺病毒载体新冠疫苗车间项目建设完成,可临床批件却迟迟未能到手,国内产业讨论几乎将其遗忘。

尽管通过扩大授权协议,康泰生物将腺病毒载体疫苗推向印尼,但这款产品不太可能是其新冠版图的新希望。毕竟,作为授权方的阿斯利康,已被AZD1222所累。

02 腺病毒路线“血栓门”,MNC离场

AZD1222,也即后来的Vaxzevria,是阿斯利康联合牛津大学开发的新冠腺病毒载体疫苗。欧盟对这款产品寄予厚望,2020年8月,欧盟预购4亿支AZD1222疫苗,还为研发团队预支了部分费用。

2021年初,AZD1222如愿在欧盟附条件获批上市。监管机构评估认为,这款疫苗具有可靠的安全性,对18岁以上人群的保护率达到59.5%。随后,AZD1222迅速在欧洲推广,不到两个月,欧洲药品管理局称,欧洲已有500万人接种该疫苗。

阿斯利康首席执行官苏博科(Pascal Soriot)乐见其成,这并非首先出于商业的考量,而是源自一种近乎道德使命的情怀。

对于AZD1222的定位,阿斯利康从一开始就承诺,在大流行期间“没有任何利润”,尽可能推广到更多国家。阿斯利康给国际疫苗分享计划Novax的价格是每剂2-3美元,而根据2020年12月路透社披露的一份欧盟内部文件,这比Moderna、辉瑞/BioNTech以及科兴的产品价格都要低。

但一系列问题,也随着AZD1222大规模使用浮现。2021年3月7日,由于存在血栓风险,奥地利宣布暂停一个批次该疫苗的接种,丹麦、挪威、冰岛、意大利、罗马尼亚等欧洲多国随后纷纷跟进。

阿斯利康于同年3月14日的一份声明中表示,没有证据表明其疫苗和血栓存在联系。一周后,阿斯利康重申ZAD1222的安全性。然而,到当月底,法国相关部门调查称,该疫苗存在“罕见”风险,可造成非典型血栓。

WHO和EMA的站台,似乎难以令AZD1222摆脱烦恼。随着商业化进展的放缓,薄利多销的天平被打破,阿斯利康陷入尴尬处境。2021年,AZD1222销售额39.81亿美元,而同期的研发投入同比增长62%,达到97亿美元,新冠资产占了不小的一部分。此外,阿斯利康还需向牛津大学支付至少6000万美元的里程碑付款和专利费。

去年8月,苏博科接受路透社采访时,不无迷茫地表示,对于新冠疫苗业务,不确定阿斯利康是否还会继续在场,也不确定是否会继续扩大其他传染病疫苗业务。两个月后,苏博科宣布,不会在美国递交ZAD1222的上市申请。

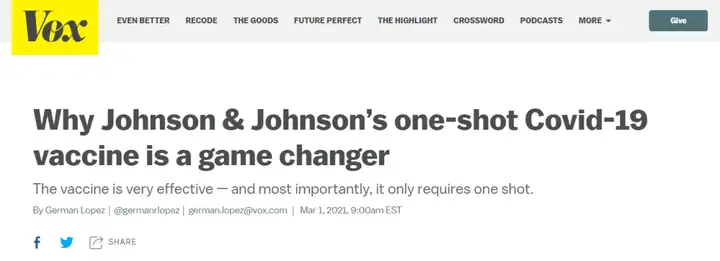

心生退意的,还包括同属腺病毒载体路线,并先行在美国获批的强生新冠疫苗Ad26.COV2.S。由于单剂接种的优势,媒体将其视作“改变游戏者”(Game-Changer)。

Ad26.COV2.S曾于2021年2月获得FDA的紧急使用授权,在临床中接种患者并未出现住院或死亡,且因为价格低廉,对存储要较低,也一度备受看好。然而,到了去年5月,出于避免血栓形成和血小板减少症综合征的考虑,FDA决定对Ad26.COV2.S的使用人群进行限制。

早在2020年底,强生当时唯一一家生产新冠疫苗的工厂就已经悄然停止生产。知情人士透露,强生正考虑将重心转向其他更赚钱的赛道。

2021年,Ad26.COV2.S销售额为23.9亿美元,未能达到强生定下的25亿美元目标。在2022年第一季度,强生并未分拆该疫苗的营收信息披露,而是认为,全球新冠疫苗供应过剩和需求不确定性,决定暂不提供新冠疫苗销售指引,停止新冠疫苗的生产。

可是,MNC投身腺病毒载体疫苗的血泪教训,能否唤醒仰赖其他技术平台,几乎all in新冠市场的Biotech?至少Novavax还不想认命。

03 Novavax,重组蛋白难撼mRNA

过去很长一段时间里,Novavax都是新冠疫苗市场上令人失望的注脚。尽管Nuvaxovid的临床数据很鼓舞,并成功跨越商业化门槛,但该公司仍难以将其带向更广阔的舞台。它错过了向全球政府销售新冠疫苗的最初红利。

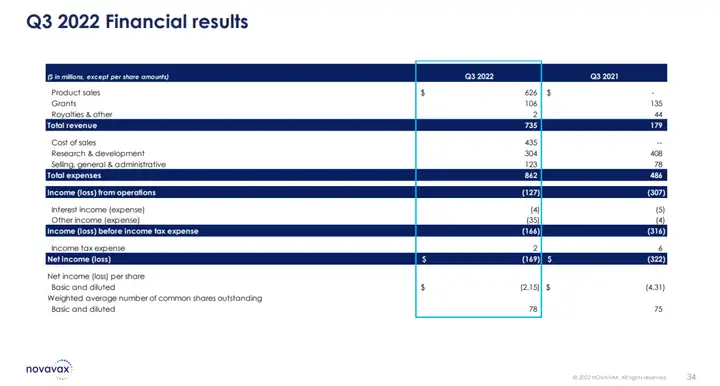

Novavax披露的2022年第三季度报告显示,Nuvaxovid自上市以来仅接种约9400万剂,报告期内的总收入为7.35亿美元。按照这一趋势,Novavax不太容易能完成此前第二季度的指引目标——年度营收在20亿美元至23亿美元之间。

甚至,Novavax一度想要更多,在回顾2021财年的业绩后,它对2022年充满希望,随着Nuvaxovid即将在美上市,预计公司营收可高达50亿美元。去年7月,Nuvaxovid如愿进入美国市场,但现实急转直下。

去年第三季度,Nuvaxovid卖了6.26亿美元,与之对比,销售成本则进一步攀升至4.35亿美元。净亏损的口子相较第二季度令人大跌眼镜的5.1亿美元虽有所收窄,1.69亿美元的数字却也难掩Novavax的疲态。

作为一家成立三十余年却没有一款取得商业化成功的Biotech,Novavax在2019年底糟糕的财务状况,使其登上了媒体的破产预言名单。幸运的是,大流行的到来将其拉回资本市场的座上宾。

Novavax一直在兜售重组蛋白的技术优势。按照其设想,采用重组蛋白技术路线的Nuvaxovid,将是那些不适合接种mRNA产品的群体新选择。为这套说法买单的机构不在少数——Novavax先是从盖茨基金会获得1500万美元的赞助,不久又被纳入美国特朗普政府提出的“曲速行动”计划,得到16亿美元拨款。

本来,“曲速行动”旨在“重金求药”,加速新冠疫苗的上市,但Nuvaxovid的进度却落后于该计划中来自辉瑞、Moderna、强生等药企的竞品。

如今复盘,Novavax在新冠重组蛋白疫苗的项目运营上,几乎可以说是一场灾难。

Nuvaxovid第一个III期临床选在英国和南非。这项研究的效果,甚至好过后来在美国、墨西哥开展的另一个III期表现。然而事实也证明,由于将Nuvaxovid推入美国市场需要本土数据,Novavax不得不拉长战线,拖慢获批节奏。而产能方案的一再变更,进一步缩小这款号称是“美国首款新冠重组蛋白疫苗”的机会窗口。

回应销售不及预期时,Novavax首席执行官Stanley Erck表示,这很大程度与合作方“采购承诺的过剩、过时或过期库存和损失”有关。去年10月,Novavax不得不忍痛赔偿1.85亿美元,终止一项新冠疫苗CDMO合作。

需要指出,Novavax还未想要放弃。近期的摩根大通医疗保健会议间隙,Novavax首席商务官特里兹诺(John Trizzino)对媒体透露,它的定价策略,将是撬动mRNA疫苗主导的新冠预防市场的杠杆。

不过,低价的吸引力有多大?想想前述灭活与腺病毒载体的竞品就知道,前景不太乐观。更重要的是,与辉瑞和Moderna不同,Novavax还没有专门针对最近流行的病毒株,完成疫苗的更新。

预计在本月晚些时候,Novavax将向美国CDC咨询委员会提交其新冠疫苗就XBB病毒家族开展的研究数据。可投资者似乎等不及了——Novavax股价在过去一年下跌近90%。

04 失意2023年,谁是下一个?

对于新冠疫苗来说,2023将是重要的一年。行业预计,它们将首次在商业市场上亮相。

这一转变有着现实的考量。自大流行发生以来,不少国家的政府机构都投入重金,推进疫苗的研发。而当疫苗面世,各国的预防接种也几乎由政府买单。但随着公共财政的压力渐增,过去的局面可能会在2023年逆转。

以美国为例,2022年8月,美国卫生与公众服务部就已宣布,预计2023年1月,用于购买和分发新冠疫苗的联邦资金将会彻底耗尽。这也意味着,相关服务将不得不转向商业市场。

药企们纷纷做好涨价的准备。早些时候,辉瑞透露,它预计每个成人剂量的收费在110美元至130美元之间,而Moderna讨论的商业市场售价则在64美元至100美元之间。这些价格大大高于这两家公司向美国政府收取的费用——现阶段,辉瑞疫苗约为30美元,Moderna疫苗约为26美元。

涨价的另一面是市场的日益饱和,至少,一针未打的群体所剩无多。去年,美国NBC就已报道了新冠疫苗存在浪费情况。Novavax砍掉CDMO合作只是其中一个浪花,即是强如辉瑞、Moderna,也遭遇过被通知接种量逼近天花板的订单迟延交付。

Airfinity预测数据显示,2022年全球新冠疫苗的产量或许超过90亿剂,但到2023年及以后,疫苗需求可能下降到每年约22亿至44亿剂。

某种程度来说,商业定价的策略之争,为新冠疫苗这个曾经看似回报率颇高的市场,增添了更多的不确定性因素。而越来越多的治疗药物问世,则进一步放大了各家之间的张力。仍在场内的概念股,需要考虑下一步对策了。

中国目前批准的新冠疫苗多达13款,涵盖灭活、腺病毒载体、重组蛋白、流感病毒载体等技术路线。本土市场的特殊性,使药企大概率难以通过自由的价格竞争来淘金。然而,存在“看得见的手”也不意味着旱涝保收,康泰生物不就是例证吗?

除了康泰生物,同样推出灭活疫苗的科兴中维,也因为去年8月中国生物制药发布的一则公告,被市场解读为销售额大幅减少。凭借腺病毒载体疫苗成功扭亏的康希诺,2022年前三季度的营收同比下降77.08%,归母净利润亏损4.74亿元。

有意思的是,眼下仍不乏后来者跃跃欲试,冲向新冠市场。

1月15日,三叶草生物就公布了其新冠疫苗商业上市和2023年战略重点。半年前,三叶草生物几乎是以破釜沉舟、壮士断腕的姿态,精简管线,重仓新冠疫苗。如今,这个选择终于收获在望。三叶草生物预计,其候选产品将于今年第一季度启动商业化上市。

所以,关于新冠疫苗市场的去留,在并不乐观的2023年,每家药企仍需做出自己的选择。唯一肯定的,是失意者还会出现。

主要参考资料:

康泰生物:2022年年度业绩预告;巨潮资讯牛津/阿斯利康疫苗 你需要了解的几个问题;BBC中文网How Novavax Could Shake Up the Market for Covid-19 Vaccines;Barron’sThird quarter 2022 financial results & operational highlights;Novavax美国第四款新冠疫苗?那些Novavax错失的与未来的;同写意赔偿1.85亿美元,Novavax终止一项新冠疫苗CDMO合作;同写意AZ放弃赴美上市,Novavax下调销售指引,新冠疫苗股们还会好吗?;同写意迎接2023,创新疫苗加速落地之年;同写意本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com