惠州德赛电池怎么样?

德赛电池简介:

德赛电池主营业务是研究、开发和销售无汞碱锰电池、一次锂电池、锌空气电池、镍氢电池、锂聚合物电池、燃料电池及其他种类电池、电池材料、配件和设备。

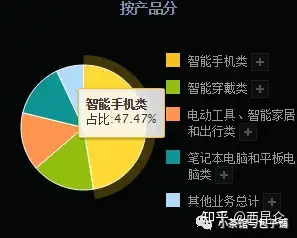

因此从公司主营业务上看,其主要生产和制造锂电池产品。从产品构成来看,智能手机占了大头(主要为苹果手机),其次为智能穿戴类设备例如手环,VR设备,电动工具例如电动车、电动牙刷、扫地机器人等提供电源。

锂电池是否年年需要消费?

几乎是的。牙刷需要,手环需要,手机需要,电脑需要,未来的可穿戴设备也需要。虽然每一款单独看不需要每年进行更换,但从整体上看,几乎每年都会有1~2款消费类电动设备产生消费。

因此我们可以看到下面:

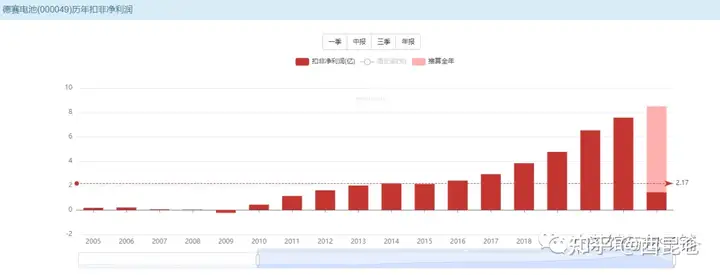

从扣非净利润上看,德赛电池净利润年年增长,处于一个稳定增长的态势

从ROE上看,最近10年常年保持20+%的位置

从毛利率上看,德赛电池是个辛苦活,毛利率常年不足10%

那么维持高ROE的原因是什么呢?

高周转和财务杠杆。

德赛电池的大股东是谁?

国资控股!

德赛电池的未来前景如何?

德赛电池从历史上看,扣非净利润年年增长,呈现出盈利三角形的状态。明年德赛电池储能业务即将投产放量,而储能板块近两年处于高速增长的状态。同时德赛电池的手机电池业务受到苹果手机大卖得到稳健的增长,为避免单一业务带来的不确定性,德赛电池也在不断丰富其产品线。

德赛电池的风险在哪?

德赛电池的风险在于:

1、大客户集中较高,其中苹果占比接近50%。

2、手机业务增长缓慢

3、储能业务存在开展不顺利的风险。

德赛电池的估值如何?

毛估一下,假设德赛电池能够维持24%的roe不变,那么按照6%roe/pb

进行计算,24%的ROE能够维持4pb的业绩,于是我们看到:

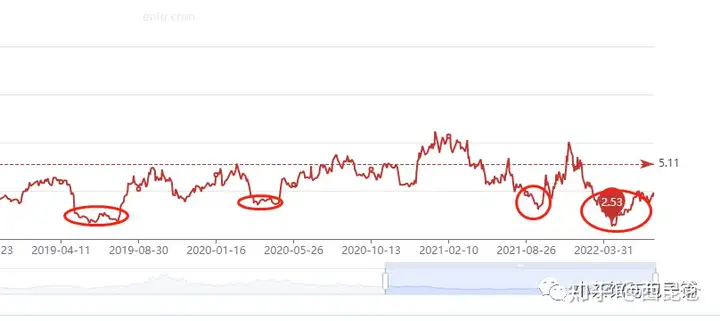

德赛电池最近几年维持在3~6pb之间波动,跌破4pb很快反弹回来,最近3年有4次买入机会。

因此我在这里,45块(相对65块跌30%-对应4pb,其实应当考虑一些安全边际),39块(相对65块跌40%,0.618),33块(相对65块跌50%)分3次进行买入建仓

直到达到计划的持仓数量。后面虽然跌破28块,但已经没有资金去操作了,仓位也达到了计划中的仓位,因此就不再进行补仓。接下来就是漫长的等待,从2月份到现在8月份将近半年时间,最终实现了价值回归,当前为4pb,股价56块。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com