公立医院和公立医院有什么区别?为什么私立医院看病贵,还不给报销?

市场上医疗机构如民营、私立、综合、专科、诊所等五花八门。

但从医院性质来看无非分两类:

公立医院:国家办的医院,主要体现公益性,解决民众基本医疗需求

私立医院:即民营医院,私人性质,主要以盈利为目的截止 2017 年底,全国有公立医院 1.2 万家,私立医院则高达 1.8 万家,

这也是近年来国家鼓励民营医院发展的结果。

虽然都叫私立,但其实有很多分类:

1、高端私立医院(诊所)

无论我们是否承认,其实教育和医疗已经悄悄地把人划分了等级。

当我们还在苦恼公立三甲医院一号难求时,有人已经在私立由专人接待和全程导诊了。

高端私立医院这些年发展很快,诸如:和睦家、百汇、明德医院、国际SOS诊所等,天生就是为高净值人群准备的。

而一些连锁私立诊所:维世达,卓正等也逐渐受到部分中产家庭的青睐。这些高端私立医院一般 不参与国家评级,普通保险是报销不了的。

但毋庸置疑的是,它们有着强大的医疗水平、高大上的就医环境、宾至如归的服务态度。

当然与之对应的则是高昂的价格,一般家庭是很难消费得起的。

2、普通私立医院

大家现实生活常见的还是普通私立医院。

可是由于近年来私立医院“野蛮生长”,导致很多违规情况出现。

尤其是“2016 年魏则西事件”后,让民众对于私立医院的信任跌至谷底。不可否认,私立医院中确实有一批“害群之马”.

但随着多年积累,也有不少正规经营的私立医院已经脱颖而出,成为了行业中的有力竞争者。

例如东莞东华医院,佛山禅城中心医院,西安长安医院等,都是很不错的私立三甲医院。如果大家想去私立医院就医,建议尽量选择这些正规的、优秀的私立医院。

3、杜绝违规私立医院

从目前现状来看,我们身边还是存在一些违规操作的医院:

医生无证行医、误诊、过度医疗、误导病人等情况时有发生,让人防不胜防。

尤其是某些专科医院:男科、妇科、皮肤病、不孕不育、美容整形等,这些往往是重灾区,大家在选择时一定要注意区分。表面上都是民营私立医院,可是背后的专业和良心差距都很大,建议大家一定要足够警惕。

为什么私立医院看病那么贵?

私立医院:我,为赚钱而生。

作为以盈利为目的的卫生机构,私立医院可以通过以贴心的服务、优雅的治疗环境来赚你钱。

也可能在你躺在手术台时,再以乱七八糟的收费项目来要挟于你,

例如口诛笔伐的X田系医院。

除此之外,私立医院收费如此贵的一大原因是:

你每个月缴纳的医保可能报销不了,你斥重金购买的商业保险也可能用不上。

我有一友,名为A生,有痔疮暗疾,羞于明言。

平时都在公立医院看病,某次偶然看到某私立医院的宣传:“医保定点”、“包治痔疮”、“一刀管终身”...遂心动前往。

在他看来,“肛肠”专科医院,肯定要比普通的综合医院更专业,于是便欣然前往。当然,最终结果“不负众望”:

治疗费用高:原本只需要几千元的小手术,最后花了几万,虽然是医保定点,但只报销了不到 30%...

医疗险拒赔:保险条款明确规定就诊医院的评级需二级以上,而这家私立医院并没有参与评级,所以保险公司拒赔了。A 生很生气,既然是医保定点医院,为何无评级?医疗险拒赔怎合理?

1、医保定点医院,100% 靠谱?

医保定点就一定值得信任吗?

为此我致电了社保局,得到的消息是:

目前医保定点实行“宽进严管”,不论公立、私立医院,只需满足条件都能申请。

申请条件如下:

(一)经卫生部门、或者军队批准设立

(二)前一年未被卫生计生、市场监管等处罚

(三)建立医疗保险信息系统

(四)网络带宽不低于2M,并使用专线接入

(五)配备医疗保险信息化专职管理人员

(六)制定医疗保险信息系统故障管理规范上面是我查到的资料,目前申请医保定点并不难。

医保定点只是一种资格,具体诊疗中给患者用哪些药物或检查手段,都是医生可以控制的。

2、保险公司拒赔,合理吗?

A先生医疗险的拒赔理由是:就诊医院的等级不符合要求。

我们看看条款中对“医院”的定义:

指具有系统性诊疗等程序或手术设备的,经国家卫生部门认定的 二级或以上医院。虽然 A 先生在网上搜到一些资料显示这家医院为“三级甲等”,但是保险公司并不认可。

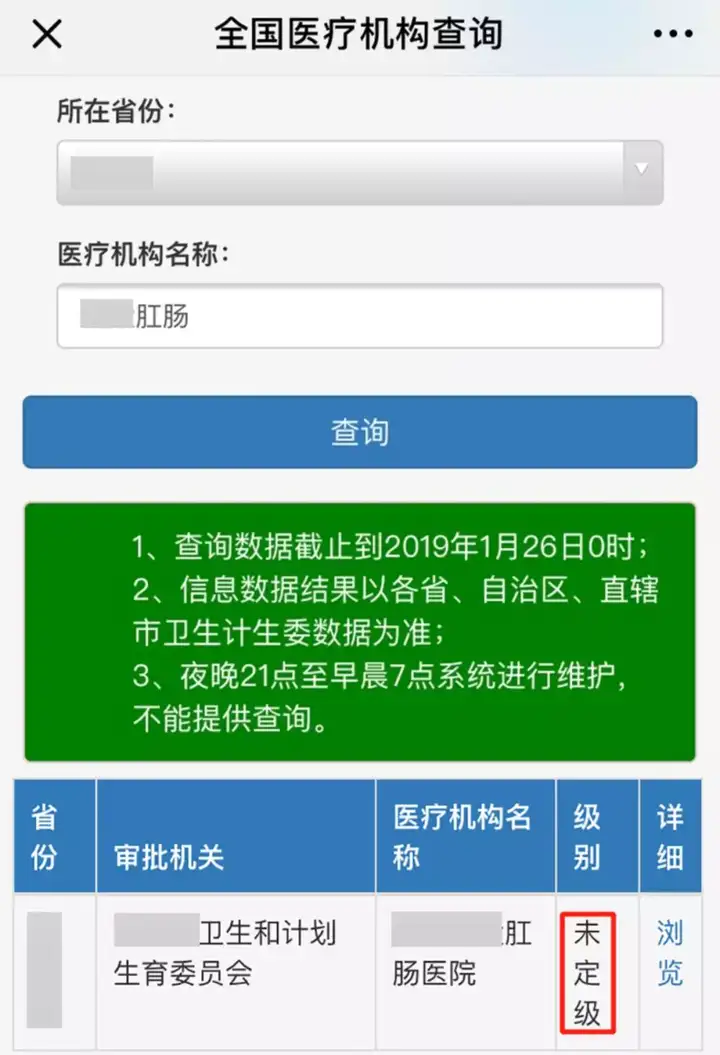

当然也不是你保险公司说了算,我又查询了 国家卫计委网站,

结果发现:这家医院是没有任何评级的。

从这个角度来看,由于不符合医疗险的医院范围,保险拒赔也是有理有据的。

A 生割个痔疮花了几万块,如果换到普通公立医院,估计几千块就能搞定。

有些私立医院的收费确实不太合理,所以很多医疗险都不会保障这些医院。去私立医院,保险怎么赔?

保险是一个组合,我们分别看下重疾险、意外险、医疗险的合同条款中关于医院是如何规定的?

1、重疾险

重疾险是否赔付,主要在于是否符合理赔条件。

我查看了十几款重疾险条款后,发现大部分条款要求:二级及以上公立医院。

现实中,很多人罹患重疾,都会同时去多家大医院确诊,

所以重疾险理赔,医院的影响并不大。

2、意外险

意外保障主要分为:意外身故、意外伤残、意外医疗。其中,意外医疗会对医院有所限定。

我对比了市面上几款高性价比意外险:小蜜蜂意外险、安心安意保、人保百万意外等,

发现医院范围均要求:二级及以上医院,即未限定公立或私立。

关于意外医疗,我也提醒大家注意两点:

就近就医:发生意外后,如果情况紧急可选择附近医院就医,待伤情稳定后前往保险约定医院。对于首诊费用,部分意外险也是能报销的。

报销范围:虽然很多意外医疗不限公立或私立,但报销范围往往限定社保内,如果选择一家非医保定点的私立医院,肯定就报销不了。3、医疗险

市场上常见的医疗险有百万医疗险、中端医疗险、高端医疗险。

典型产品对比如下:

直接说结论:

如果想报销私立医院看病费用,不论门诊或住院,基本只能考虑数千元以上的中高端医疗险。

虽然有一些百万医疗险也支持普通私立住院,但作用其实并不大。

百万医疗险主要用于大病,而一旦得了大病绝大多数人都会去公立三甲医院就医。

在公立医院中,还存在着特需部、国际部、VIP 部,兼顾了好的医疗水平和服务体验,但也只能通过中高端医疗险来解决。如果你实在看不懂条款,不清楚即将要就诊的医院是否能报销,最好先和保险公司确认下。

在某些私立医院眼中,你不是病人,而是客户。

一般逮到一个客户,就会先预判其消费能力,然后全力开发直至榨干最后一点价值。

病急乱投医的你,很可能就会陷入此陷阱。

医疗关系国计民生,但放眼全球,其实很少有人对自己国家的医疗系统是完全满意的。

中国改革开放不过短短 40 余年,医改也是历经磨难;

但这些都是发展过程中的阵痛,也许我们都应该给社会一点时间。

【文末福利】

我是深蓝君,专注保险测评,日常科普保险干货!

如果回答对你有用,点个赞让我开心下呗~

还有什么疑问,欢迎给我留言或私信,我会尽我所能一一为你解答。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要在 深蓝保微信公众号 回复:知乎,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!延伸阅读:

7、医疗险和重疾险有什么区别?有了百万医疗还用买重疾险了吗?

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:公立医院到底是个什么性质的机构?

下一篇:国家批准的医院就是公立的吗?