宝通科技其实财务表现并不错,大家还笑称其有个良心老板

宝通科技董事长倡议员工在公开市场上买公司的股票,亏了由老板个人报销一事,引起了大家的热议,我们今天就来分析一下这家公司。

一般发生这种情况的原因就是公司的股票被大股东拿去质押融资了,而且融资额度还比较大,如果股价下跌,金融机构就会要求补充质押物或者收回部分贷款,那么宝通科技是不是这种情况呢?

我们查询了相关工商信息的网站,其实并不是。宝通科技第一股东、董事长包志方持股8295万股,质押的部分只有2460万股,也就是说可能并不存在股价下跌会给其融资带来灾难性的后果。这一操作的动机我们还一时理不出来,就当其是为了公司的“荣誉”,保住较高的股价吧。

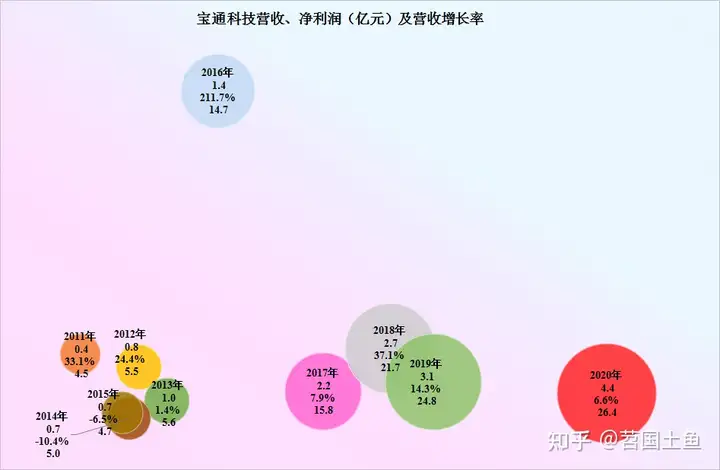

我们还是来分析一下其财务状况吧,先来看其气泡图:

从气泡大小代表的营收来看,宝通科技2020年的营收创下了10年来的最高记录,达到了26.4亿元,9年几何平均增长率达到了21.9%,还是相当不错的。

从气泡上下位置代表的各年营收增长率来看,2016年爆发式增长了211.7%,个别年份有回调的情况,但总体增长还是比较稳定,只是2020年开始了6.6%的低增长,按理说2020年,在疫情影响下,手机游戏应该能爆发式地增长,但是宝通科技没有,这多少让人有些失望。

从气泡左右位置代表的净利润来看,宝通科技还是挺牛的,10年从未出现过亏损,前5年盈利在1亿元以内,2016年以后开始较快地增长,而且每年都能上一个台阶,2020年已经达到了4.4亿的水平,9年的几何平均增长率为31.9%,高于营收的平均增长率。

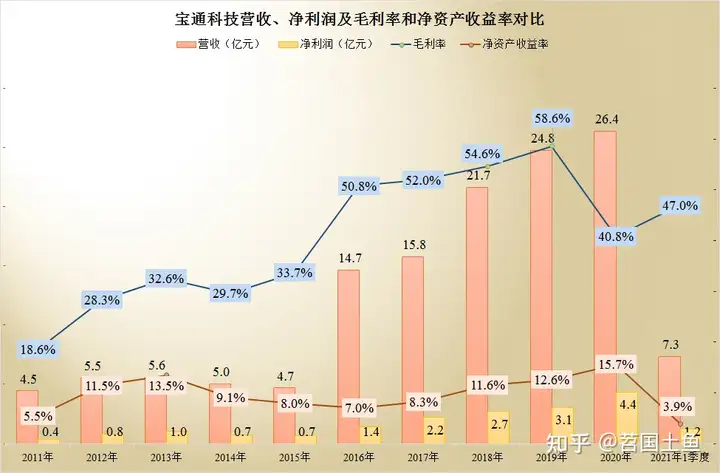

加入净利润增长率后,我们再来看宝通科技这十年的表现,净利润增长率与营收增长率的关系一直比较混乱,但2020年表现出较强的杠杆效应,公司成了一头“金牛",盈利能力提升明显。

从宝通科技的净资产收益率来看,从2016年起也是逐年提升的,2020年达到了15.7%的水平,已经算不错的表现了。要知道近几年很多制造业为主的公司,可是低于一年期的存款利率。

从其毛利率表现来看,前5年较低,2016年起毛利率明显提升,并且还一路走高,但在2020年却明显下降,2021年1季度有所回升。除了会计核算要求把运费计入成本的影响以外,还得分行业看一下其毛利率情况。

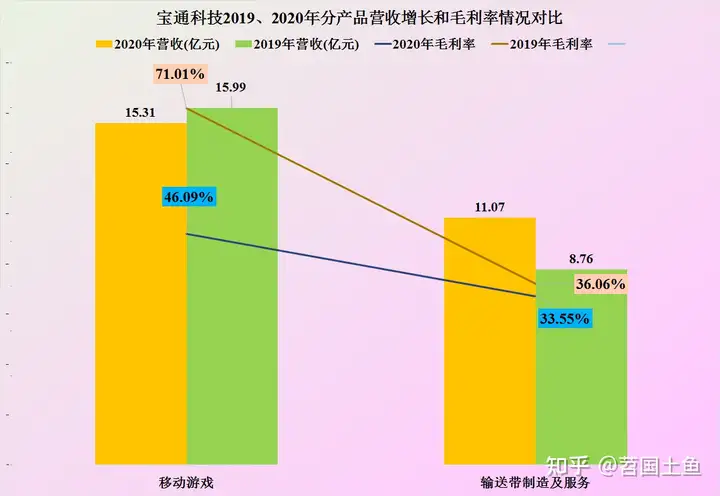

其实就是其第一大行业“移动游戏”的毛利率下降明显,从71.01%下降至了46.09%,当然其另一行业“输送带制造及服务”的毛利率也是有所下降的,只是下降的比率略低一些。

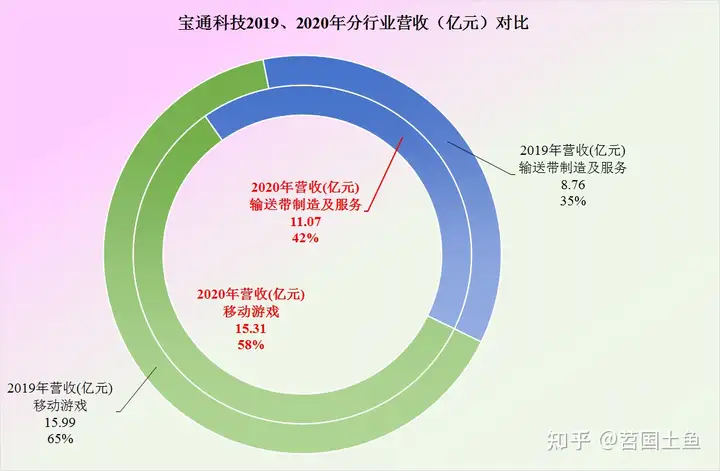

分行业的营收来看,其主业已经是移动游戏(2019年其年报称作“手机游戏”),2019年营收占比65%,2020年第二大行业“输送带制造及服务”的营收增长较快,移动游戏的占比下降至了58%,但仍然是其绝对的主要行业。

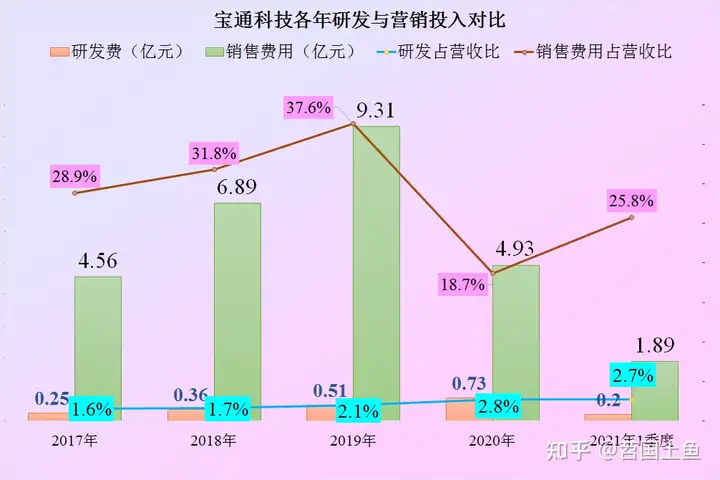

既然叫科技,就得看一下其研发投入的情况:

从研发投入来看,手机游戏好像没有多少科技含量一样,宝通科技近几年的研发投入都没有超过3%;但是其销售费用可不低,平均是研发支出的10倍左右。手机游戏主要还是靠宣传和推广,研发可能真的花不了什么钱。

宝通科技董事长的操作有点让人看不懂,但是投资者还是比较清醒的,虽然出了这样的事件,今天其股价表现还不错,在大盘处于弱势下跌时还上涨了5.1%。这应该和其预计上半年的业绩表现,比2020年持平或者上升10%左右有关。

我左想右想,可能是营收和净利润都增长乏力,导致宝通科技的经营团队开始着急了吧。这确实是很多上市公司都会遇到的问题,一旦没有较快的增长,公司的股价就会面临重新被估价的问题。估价时算起来专业和复杂,但想起来这个道理还是很简单的。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:无锡宝通科技2022校园招聘

下一篇:宝通网最新消息