南京证券:给予宝通科技增持评级

南京证券股份有限公司许吟倩近期对宝通科技进行研究并发布了研究报告《工业互联网业务持续增长,游戏储备丰富》,本报告对宝通科技给出增持评级,当前股价为22.6元。

宝通科技(300031)

事件:3月13日,公司发布关于向激励对象首次授予限制性股票的公告,以7.54元/股的价格向符合条件的281名激励对象授予725万股限制性股票。

股权激励彰显公司信心,2023年目标净利润不低于4亿元。2023年3月13日公司召开第五届董事会第十四次会议、第五届监事会第十次会议,审议通过了《关于向激励对象首次授予限制性股票的议案》,确定以2023年3月13日为首次授予日,以7.54元/股的价格向符合条件的281名激励对象授子725.00万股限制性股票。本激励计划拟首次授予的激励对象共计281人,包括在公司任职的董事、高级管理人员、中层管理人员及核心骨干员工,不包括独立董事、监事。本次股权激励计划考核年度为2023-2025年,业绩考核目标为2023-2025年实现营业收入分别不低于35/40/50亿元,实现归母净利润不低于4/5.6/7.28亿元,2024-2025年营业收入同比增长14.29%/25.00%,归母净利润同比增长40%/30%。三年高速增长的业绩目标,彰显公司发展信心。

全年业绩亏损,易幻网络多款游戏不及预期。预计公司2022年全年实现归母净利润亏损2.82-3.82亿元,较去年同期下降170%-195%,实现扣非后归母净利润亏损2.72-3.73亿元,同比下降171.61%-198.13%。受国内外宏观经济下行、地缘政治冲突及新冠疫情反复影响,公司业绩出现大幅度下降。游戏业务方面,子公司易幻网络2022年上线《终末阵线》《元素方尖》《剑侠世界3》《有杀气童话2》《DK》《天龙八部2》《魔力宝贝:旅人》等21款新品,主动下降和关停了20款表现不达预期的海外及自研游戏项目。易幻网络整体经营业绩首次出现亏损,公司对其计提商誉减值准备,预计威值金额为4.7-4.9亿元。计提减值的原因是公司优化产品结询,加大国内外市场推广投放和在研定制产品的投入,导致公司游戏推广费大幅增加、研发费用提升,叠加产品未按时获取版号、新产品探索周期长等因素,致使公司移动互联网业务净利润出现大幅下滑。2022年,易幻网络推广费较去年同期增加90%研发费用较去年同期增加225%。此外,公司针对发行周期长且预计回本较难的游戏D5卧龙岭2》kingdom:FlamesofTar(全球)等产品,对其预付的分成款、版权金未摊销的部分进行了结转。产品储备方面,2023年1月,易幻网络自研游戏《起源:无尽之地》获得版号,此外公司另外两款自研游戏BLOODLINE《DHS》,和其他不同语言版本游戏近20款有望2023年上线,推动业绩增长。

积极拓展工业互联网业务,助推公司业绩。从工业互联网业务来看,2022年预计营业收入较去年同期增长超过30%,主要受益于数字化传送带业务以及智能软硬件推动工业互联网营收及利润双档长。公司数字化传送带产能基本满产,其中,海外营业收入预计占工业互联网板块业务营业收入的比例超过40%。智慧矿山方面,公司大力拓展智慧矿山领域,提高芳纶带等高附加值产品市场古有率,2022年公司预计数字化输送带在智慧矿山领域的市场占比接近60%,产品及服务出口业务同比增长50%。智能输送方面,公司实现智能在线监测产品签约客户13家,其中,海外客户1家,智能在线监测产品营业收入同比增长超过310%。,公司基于智能输送系统的数字化改造,通过自身的软硬件的技术和算法打造智能化和无人化的输送系统。公司围绕自身工业输送服务行业深耕多年的经验和系统总包服务的先发优势,联合战略合作快羊打造数字输送李生场景。矿山智能一体化运营服务是公司工业互联网业务板块重要的组成部分,也是公司未来重点拓展的业务。公司通过投资布局自动驾驶、虚拟现实、人工智能等技术,将无人运输解决方案与公司无人值守输送系统相结合,从露天矿孝破、开采、运输、生产运营、用户服务等方面系统推进智慧矿山等场景建设。公司发挥自身优势,积极拓展工业互联网领域相共业务,助理业绩高速增长。

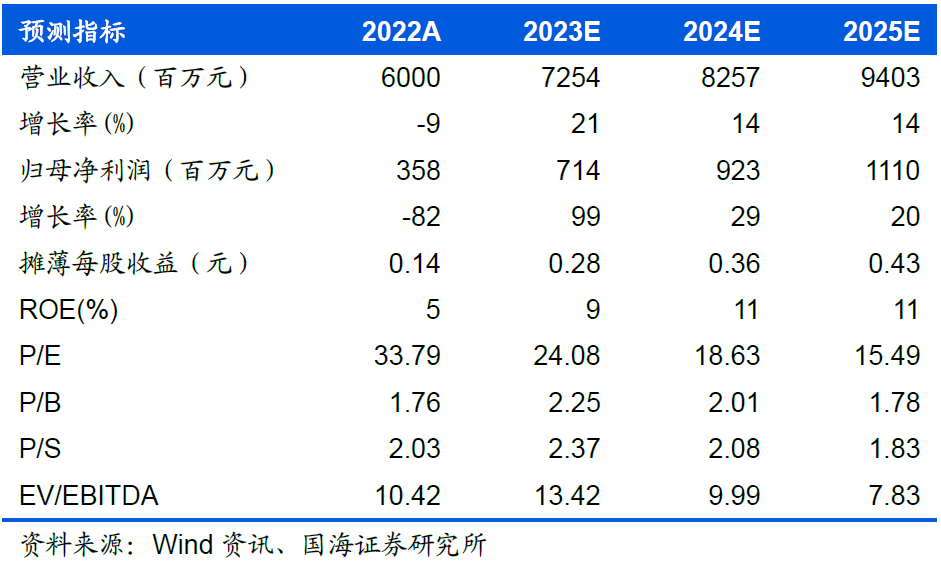

投资建议:公司将继续围绕“工业互联网+移动互联网”双主业创新驱动发展,工业互联网板块将持续推进智能化、一体化、节能化输送带在煤矿、钢铁、砂石骨料等领域的应用:移动互联网板块将受益于丰富的产品储备。预计公司2022-2024年营业收入分别为29.59、39.25、46.18亿元:归母净利润分别为-3.13、3.79、6.14亿元,EPS为-0.75、0.92、1.49元,对应PE-26.66、22.01、13.59倍,给予“增持”评级。

风险提示:新游戏上线表现不及预期:市场竞争加剧:汇率波动风险:工业智能化改造推进不及预期。

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达81.68%,其预测2022年度归属净利润为盈利6.55亿,根据现价换算的预测PE为13.7。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为23.44。根据近五年财报数据,证券之星估值分析工具显示,宝通科技(300031)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com