营收行业第一,专利超150项,浙富控股领跑再生金属!

公司为国内水电&核电装备制造龙头,2020年入局再生金属资源回收领域。公司成立于2004年,以水轮发电机组制造起家,于2011年后开展多元化转型,先后迈入核电装备生产、互联网、油气开发等领域,成长为国内大型水轮发动机组与核电控制棒驱动机构产研龙头。

据国盛证券研报分析,新能源赛道废料属危险化学品,“危废无害化”作为后端资源来源成为卡位布局的重要准入政策壁垒,公司先发优势显著。

一、再生金属龙头价值重估

公司通过资产重组收购申联环保集团与净沣环保,入局再生金属资源回收领域。2019年3月公司公布重大资产重组预案,拟以3.81元/股发行33.9亿股收购申联环保集团100%股权,交易对价129.2亿元;以支付现金的方式向胡显春购买其持有的申能环保40%股权,交易对价15.8亿元。该重组事项于2020年6月完成,公司拥有申联环保集团100%股权,直接持有申能环保40%股权并通过申联环保集团间接持有申能环保60%股权。为避免同业竞争,公司以对价3720万元收购股东孙毅持有的净沣环保60%股权,该交易于2020年4月完成。至此,上市公司成功获得再生金属资源回收能力。

公司与申联环保集团、申能环保签署业绩对赌协议,兜底未来两年公司危废业务。公司与申联环保集团公司原股东桐庐源桐公司、叶标、申联投资公司、胡金莲签订的《申联环保集团业绩承诺与补偿协议》,约定申联环保集团今明两年扣非归母净利润不低于14.77与16.96亿元。若未能实现,原股东将优先以所持公司股票进行补偿,不足部分以现金补偿。公司与申能环保原股东胡显春签署《申能环保业绩承诺与补偿协议》,约定申能环保今明两年扣非归母净利润不低于4.5与4.34亿元,不足部分将以现金补偿。

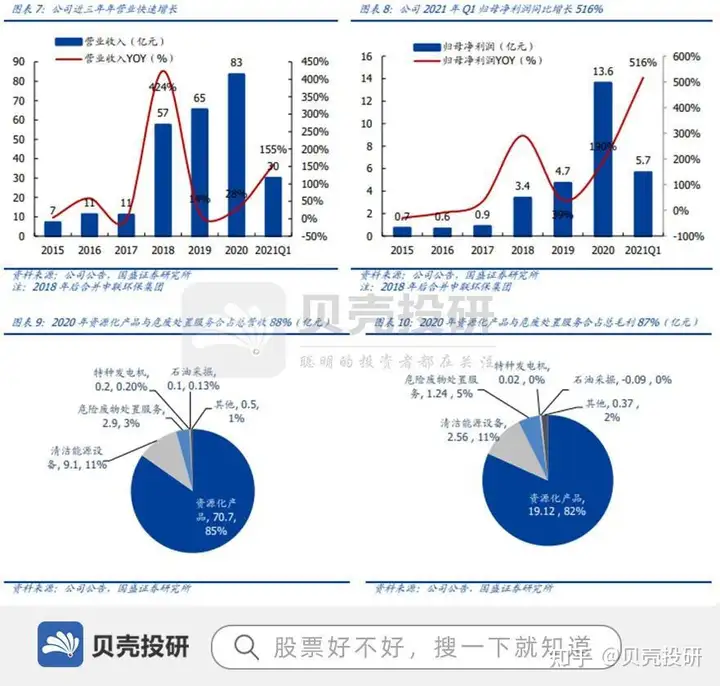

公司资产重组前,营收净利增长乏力,资产重组后,盈利能力得到显著改善,归母净利润同比增长189.6%。从营收结构来看,2020年,公司实现营业收入83.4亿元,同比增长27.6%,归母净利润13.6亿元,同比增长189.6%;其中再生金属资源化产品实现营业收入71亿元,占公司总营收比例达85%,危废处置服务营收2.87亿元,占比3%。原主营业务水电、核电装备制造业务营收9亿元,占比缩减至11%。石油采掘、互联网、特种电机业务业绩表现不佳,公司或将择机处置不良资产。2021年一季度,受益于再生金属资源化产品产能提升以及商品价格高涨,公司实现归母净利润5.7亿元。

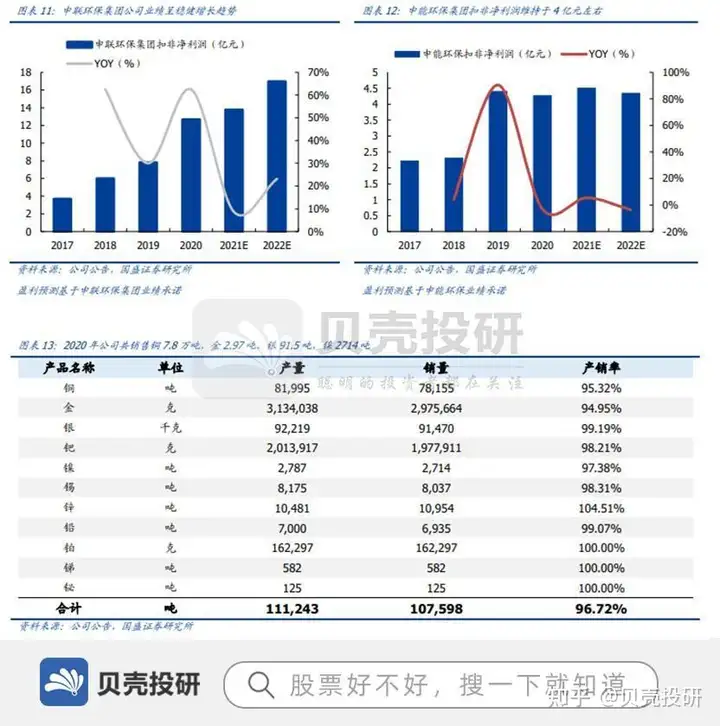

再生金属业务为公司注入全新增长点。公司于2020年收购申联环保、申能环保股权。从业绩表现来看,申联环保集团公司业绩呈稳健增长趋势,2020年实现扣非净利润12.7亿元,同比增速达62%;申能环保扣非净利润维持于4亿元左右的水平。申联环保集团盈利能力稳步提高主要来源于公司资源回收业务逐步放量,2020年公司共销售铜7.8万吨,金2.97吨,银91.5吨,镍2714吨等金属,产销率维持高位。

二、公司具备成为再生金属资源化&危废无害化龙头基因

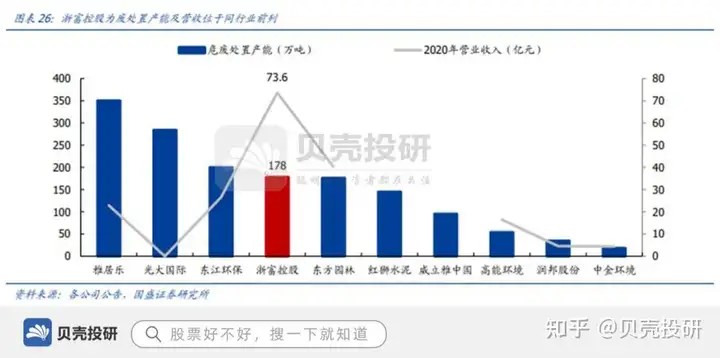

规模化处理&再生金属深度资源化利用构建强大护城河,公司具备成为再生金属行业龙头潜质。申联环保集团拥有覆盖固态无机危险废物、固态有机危险废物和液态危险废物多品类的危废处理能力,危废处理以及金属回收产能分别达178万吨和17万吨,均处于同行业领先水平,回收金属品类位列行业最多。2020年公司危废资源化利用与处置业务实现营业收入73.6亿元,位列同行业上市公司首位。

前端产能放量有利于后端再生金属来料内部供应比例提升,强化再生金属资源化利用利润空间。江西自立工厂此前再生金属原材料较多来源于外采固废,固废定价模式一般为金属的市价乘以一定的折扣系数

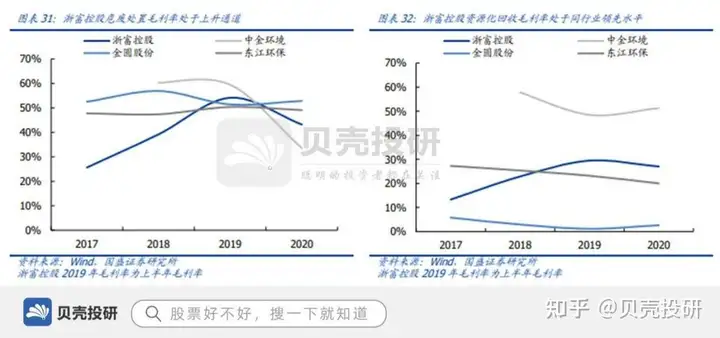

浙富控股危废处理以及资源化回收毛利率水平处于同行前列。需要指出,不同的工艺路线、物料来源、资源化产品类型和回收的金属种类等会影响资源化回收的毛利率水平,市场中不同的金属资源回收企业亦存在较大的差异,导致可比性有限。

原有危废资源化基础上,公司卡位布局锂电回收业务,再生金属领域业务布局具备一定的稀缺性。对比危废资源化利用行业主要上市公司,江西自立再生金属产能以及金属品类均处于同行业前列,再生铜、金、银均为同行业第一。此外,公司完成技改后,通过湿法回收正极材料制备硫酸镍、硫酸钴、碳酸锂,业务布局进一步拓展,反映出公司强大的技术竞争优势。

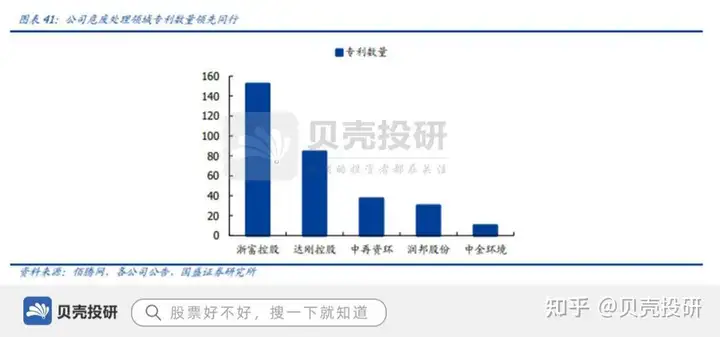

强大的技术研发能力为公司构筑技术护城河,公司危废资源化领域营业收入领先同行。对比危废处理领域主要上市公司,浙富控股废处理领域授权专利数量达152项,其中实用新型专利121项,发明专利31项,遥遥领先同行业可比公司。强大研发能力加持下,公司2020年公司危险废物处置及资源化产品领域实现营业收入74.6亿元,在同行业上市公司中位居首位。(国盛证券)

总结:公司清洁能源设备近三年逐步提升,新接订单量逐年提升,未来有望受益于“华龙一号”国内外装机提速。

关注贝壳投研,这里有您最关心的投资报告!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com