财报金选|脱离地心引力猛涨1051.80%!兆驰股份净利润在营收大降中狂飙,成本压力即将来袭?周迅半裸人体模特画曝光,一幅卖184万!

【散户福利】热门精选股策略,每日免费领取涨的好不好,看过才知道????限前100人扫码领取????

兆驰股份的主营业务包括智慧显示、智慧家庭组网及LED全产业链。2022年,智慧显示与智慧家庭组网是承担收入利润的基本盘,智慧显示业务作为兆驰股份的核心业务板块,产品涵盖各主流尺寸的液晶电视、电脑显示器等,ODM业务出货量居行业前列,海外市场仍然是主要销售主力。同时,兆驰持续深化LED全产业链的战略布局,一方面全方位发挥LED垂直一体化的优势,完整搭建Mini LED背光及Mini/Micro LED显示两大垂直产业链;另一方面,确保每一个产业链环节具有充分的市场竞争优势。值得探究的是,兆驰股份为何能在营收下降中实现利润猛增?首先,结合年报数据,从财务分析的角度来看,兆驰股份的毛利率、净利率以及净资产收益率等核心盈利指标全线上涨。第一步,拆解毛利率的驱动因素。在成本结构中,人工、制造环节变动不大,而原材料价格的大幅下滑,极大的纾解了营业成本压力。伴随主要原材料LCD扩产,上游面板供给充裕,液晶面板甚至经历了史上最长的下行周期,跌破了上一个周期的低点。面板降价导致电视价格下降,使得兆驰股份电视收入大幅下滑,但受益于面板价格下降,毛利率同比提升,跃至15.71%。

兆驰股份的主营业务包括智慧显示、智慧家庭组网及LED全产业链。2022年,智慧显示与智慧家庭组网是承担收入利润的基本盘,智慧显示业务作为兆驰股份的核心业务板块,产品涵盖各主流尺寸的液晶电视、电脑显示器等,ODM业务出货量居行业前列,海外市场仍然是主要销售主力。同时,兆驰持续深化LED全产业链的战略布局,一方面全方位发挥LED垂直一体化的优势,完整搭建Mini LED背光及Mini/Micro LED显示两大垂直产业链;另一方面,确保每一个产业链环节具有充分的市场竞争优势。值得探究的是,兆驰股份为何能在营收下降中实现利润猛增?首先,结合年报数据,从财务分析的角度来看,兆驰股份的毛利率、净利率以及净资产收益率等核心盈利指标全线上涨。第一步,拆解毛利率的驱动因素。在成本结构中,人工、制造环节变动不大,而原材料价格的大幅下滑,极大的纾解了营业成本压力。伴随主要原材料LCD扩产,上游面板供给充裕,液晶面板甚至经历了史上最长的下行周期,跌破了上一个周期的低点。面板降价导致电视价格下降,使得兆驰股份电视收入大幅下滑,但受益于面板价格下降,毛利率同比提升,跃至15.71%。

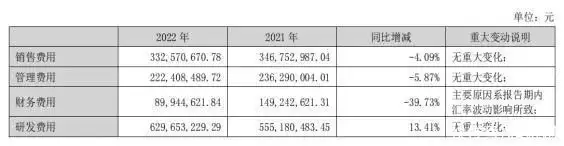

从各类层次的业务开展来看,成本普遍滑坡是主旋律,仅有分销渠道脱离主流,成本大涨138%,但是由于分销收入占比不足2%,负面影响微乎其微,无关大局。尤其是国外收入部分营业成本深度下跌,降幅高达40%,而且在营收版图中占据半壁江山,充当了综合毛利率提升引擎。第二步,聚焦净利率提升背后费用分项的控制管理情况。在保障研发强度的同时,兆驰的销售费用、管理费用和财务费用均出现不同程度的下滑,尤其是财务费用降幅显著,同比下降40%。从杜邦分析的角度来看,在总资产周转率和权益乘数双双下调的不利条件下,正是基于毛利率和净利率的强力驱动,ROE才从2021年的2.86%突击到2022年的8.73%,盈利水平突飞猛进。

从各类层次的业务开展来看,成本普遍滑坡是主旋律,仅有分销渠道脱离主流,成本大涨138%,但是由于分销收入占比不足2%,负面影响微乎其微,无关大局。尤其是国外收入部分营业成本深度下跌,降幅高达40%,而且在营收版图中占据半壁江山,充当了综合毛利率提升引擎。第二步,聚焦净利率提升背后费用分项的控制管理情况。在保障研发强度的同时,兆驰的销售费用、管理费用和财务费用均出现不同程度的下滑,尤其是财务费用降幅显著,同比下降40%。从杜邦分析的角度来看,在总资产周转率和权益乘数双双下调的不利条件下,正是基于毛利率和净利率的强力驱动,ROE才从2021年的2.86%突击到2022年的8.73%,盈利水平突飞猛进。

其次,从业务逻辑来看,规模效应、结构优化和技术策略三大因素是盈利改善的内因。在产能规模上,兆驰全年产销比 98.5%,实现全年满产满销,由此引发的规模化降本优势自不必说。另外,产品结构中高附加值产品占比提升,比如高端照明、Mini LED 背光等。而技术创新层面,保证同等光效前提下,在同等大小晶圆上切割更多更小的芯片,生产效率提升,单颗芯片成本大幅下降。需要警惕的是,随着面板产业复苏,兆驰的成本压力或将触底反弹!近日,多家市场调研机构纷纷公布面板报价,面板价格全面回暖。受面板厂商控产策略的推动,全球LCD TV面板市场供需关系逐步趋紧,LCD TV面板价格全面上涨,兆驰的盈利能力或将遭受削弱。

二、产业链演绎“战国时代”,是擦伤还是折戟?尽管2022年LED 行业终端需求受到抑制,但是 Mini/Micro LED为行业注入强劲活力,也成为未来 LED行业繁荣的动因。业内的有观点认为未来 LED 行业的周期波动会减弱,有望进入一个较长的向上周期,需求端迎来 Mini/Micro LED 高速巨量增长空间。此外,当前LED行业的另外一大特征也日益凸显,由于行业技术能力相近,市场竞争从过去的单一产品与技术竞争,逐步转变为产业链竞争。因此,面对产业链竞争加剧的行业趋势,LED业内企业别无选择,多元整合势在必行。2022年期间,越来越多的品牌方、面板厂、集成厂商逐步进入 LED 行业,与兆驰股份同台竞技,行业内上下游企业陆续通过收并购、合资、战略绑定实现“合纵连横”,以不同的“绑定方式”争夺 Mini/Micro LED 新型显示市场。换言之,兆驰股份一方面有望受益于需求端Mini/Micro LED的巨额释放,另一面又置身于品牌方、面板厂、集成厂商的群狼环伺之中,产业链开始演绎“战国时代”。不过,产业链上的拓展和延伸,除了使兆驰股份资产规模、市场份额扩大,以及业务内容多样化、差异化之外,还令企业组织结构和管理体系趋于复杂化,稍有不慎就会招致灾祸,要么擦伤,要么折戟,当下已经出现了引人关注的经营瑕疵。

其次,从业务逻辑来看,规模效应、结构优化和技术策略三大因素是盈利改善的内因。在产能规模上,兆驰全年产销比 98.5%,实现全年满产满销,由此引发的规模化降本优势自不必说。另外,产品结构中高附加值产品占比提升,比如高端照明、Mini LED 背光等。而技术创新层面,保证同等光效前提下,在同等大小晶圆上切割更多更小的芯片,生产效率提升,单颗芯片成本大幅下降。需要警惕的是,随着面板产业复苏,兆驰的成本压力或将触底反弹!近日,多家市场调研机构纷纷公布面板报价,面板价格全面回暖。受面板厂商控产策略的推动,全球LCD TV面板市场供需关系逐步趋紧,LCD TV面板价格全面上涨,兆驰的盈利能力或将遭受削弱。

二、产业链演绎“战国时代”,是擦伤还是折戟?尽管2022年LED 行业终端需求受到抑制,但是 Mini/Micro LED为行业注入强劲活力,也成为未来 LED行业繁荣的动因。业内的有观点认为未来 LED 行业的周期波动会减弱,有望进入一个较长的向上周期,需求端迎来 Mini/Micro LED 高速巨量增长空间。此外,当前LED行业的另外一大特征也日益凸显,由于行业技术能力相近,市场竞争从过去的单一产品与技术竞争,逐步转变为产业链竞争。因此,面对产业链竞争加剧的行业趋势,LED业内企业别无选择,多元整合势在必行。2022年期间,越来越多的品牌方、面板厂、集成厂商逐步进入 LED 行业,与兆驰股份同台竞技,行业内上下游企业陆续通过收并购、合资、战略绑定实现“合纵连横”,以不同的“绑定方式”争夺 Mini/Micro LED 新型显示市场。换言之,兆驰股份一方面有望受益于需求端Mini/Micro LED的巨额释放,另一面又置身于品牌方、面板厂、集成厂商的群狼环伺之中,产业链开始演绎“战国时代”。不过,产业链上的拓展和延伸,除了使兆驰股份资产规模、市场份额扩大,以及业务内容多样化、差异化之外,还令企业组织结构和管理体系趋于复杂化,稍有不慎就会招致灾祸,要么擦伤,要么折戟,当下已经出现了引人关注的经营瑕疵。

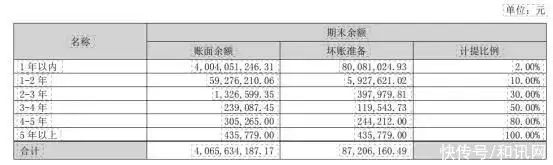

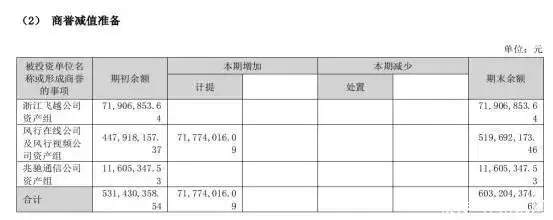

首先,伴随产业多元化布局,应收账款走高,坏账计提增多,不过综合账龄结构、增量速率以及占比来看,尚处于可控边界之内,但是需要引起足够重视。殷鉴不远,兆驰照明、兆驰供应链作为恒大上游供应商,在2021年恒大债务暴雷后深受其苦。LED 照明灯具业务在兆驰的历年的营收中,占比从未超出过5%,但就这样的一个并不起眼的“小业务”,和供应链业务盘根错节后,令公司担上了五十多亿的债务风险。所幸兆驰股份对恒大债务危机的化解告一段落,2022年业务数据下滑,已经和恒大债权以及相关的处理没有关联。其次,兆驰股份为完善产业布局,提高产业链整体竞争力,四处并购吸纳优质资产,但商誉减值也频繁发生。兆驰股份先后收购了浙江飞越、风行在线等企业,形成了较大金额的商誉。

首先,伴随产业多元化布局,应收账款走高,坏账计提增多,不过综合账龄结构、增量速率以及占比来看,尚处于可控边界之内,但是需要引起足够重视。殷鉴不远,兆驰照明、兆驰供应链作为恒大上游供应商,在2021年恒大债务暴雷后深受其苦。LED 照明灯具业务在兆驰的历年的营收中,占比从未超出过5%,但就这样的一个并不起眼的“小业务”,和供应链业务盘根错节后,令公司担上了五十多亿的债务风险。所幸兆驰股份对恒大债务危机的化解告一段落,2022年业务数据下滑,已经和恒大债权以及相关的处理没有关联。其次,兆驰股份为完善产业布局,提高产业链整体竞争力,四处并购吸纳优质资产,但商誉减值也频繁发生。兆驰股份先后收购了浙江飞越、风行在线等企业,形成了较大金额的商誉。

可是如果没有有效整合旗下各公司的生产、研发和市场资源,充分发挥协同效应,那么企业管理水平就无法适应规模迅速扩张的需要,进而遏制了外延式扩张的效力发挥。比如2022 年期末,兆驰股份对风行在线及其子公司进行了商誉减值测试,并计提了商誉减值准备。

可是如果没有有效整合旗下各公司的生产、研发和市场资源,充分发挥协同效应,那么企业管理水平就无法适应规模迅速扩张的需要,进而遏制了外延式扩张的效力发挥。比如2022 年期末,兆驰股份对风行在线及其子公司进行了商誉减值测试,并计提了商誉减值准备。

综合来看,兆驰股份传统市场份额依然稳固,并且略有提升,同时在抢占新产品市场方面早已“排兵布阵”。虽然坏账、商誉等历史遗留的瑕疵有碍观瞻,但是经过资产减值充分计提,历史包袱减轻,财务状况较为良好,可以为化解行业竞争风险和经营堵点提供充足的弹药。或许正是基于上述的先发优势、技术优势、规模优势,兆驰股份获得投资者青睐,开年以来股价节节攀升,不过相较于同行艾比森(300389)的30余倍估值,估值较低的兆驰股份暂时也只能远远观望,徒有羡渔之情。

综合来看,兆驰股份传统市场份额依然稳固,并且略有提升,同时在抢占新产品市场方面早已“排兵布阵”。虽然坏账、商誉等历史遗留的瑕疵有碍观瞻,但是经过资产减值充分计提,历史包袱减轻,财务状况较为良好,可以为化解行业竞争风险和经营堵点提供充足的弹药。或许正是基于上述的先发优势、技术优势、规模优势,兆驰股份获得投资者青睐,开年以来股价节节攀升,不过相较于同行艾比森(300389)的30余倍估值,估值较低的兆驰股份暂时也只能远远观望,徒有羡渔之情。

【长话短说】

独此一家!兆驰股份(002429)成为全行业唯一一家全年满产满销、扣非后大幅盈利的芯片厂,液晶电视 ODM 出货量保持全球排名前二。

但是营收却惨淡下滑,成本压力或将触底反弹,同时产业链开始演绎“战国时代”,置身于品牌方、面板厂、集成厂商的群狼环伺之中,兆驰股份能否成为产业链上纵横捭阖的“霸主”?

【详细全文】

一、在营收大降中利润狂飙,成本即将触底反弹?

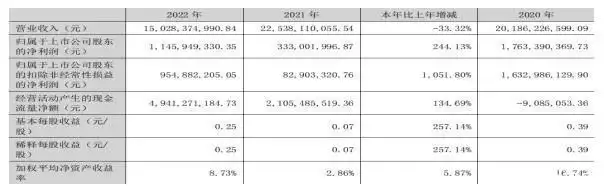

近日,深圳市兆驰股份有限公司披露了2022年年度报告。报告期内,兆驰股份累计实现营收150.28亿元,同比下降33.32%;实现归母净利润11.46亿元,同比增长244.13%;实现扣非后的归母净利润9.55亿元,同比大幅增长1051.80%!

令人惊愕之处在于,兆驰股份营收乏力下滑,而且跌幅不小,但是扣非净利润却如同逃逸“地心引力”一般狂飙突进,同比大涨10倍有余,兆驰股份盈利能力是怎么炼成的?是行业红利“普降甘霖”,还是“打铁自身硬”,背后又潜伏着什么风险?

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com