关于信用风险缓释工具

近期信用风险缓释工具比较火。

包括信用违约,包括上市公司股权质押爆仓,这些都在挑战着监管的压力线。

信用风险缓释工具,简称crm。目前核心工具有两个,crma和crmw,前者叫信用风险缓释合约,后者叫信用风险缓释凭证。

16年9月,交易商协会分别发布了crma和crmw业务指引。

根据指引,crma是指交易双方达成的,约定在未来一定期限内,信用保护买方按照约定的标准和方式向信用保护卖方支付信用保护费用,由信用保护卖方就约定的标的债务向信用保护买方提供信用风险保护的金融合约,属于一种合约类信用风险缓释工具。

根据指引,crmw是指由标的实体以外的机构创设的,为凭证持有人就标的债务提供信用风险保护的,可交易流通的有价凭证,属于一种凭证类信用风险缓释工具。

从指引的字面上看,crma是合约类,属于双方约定的对口业务。crmw是凭证类,可交易流通的。简单的说,crma类似于双方的担保和被担保,而crmw类似于第三方卖给你的债券保险单,这个保险单可以在市场上流通。

---------------------------------------------------------------------

再具体看一下, crma参与者进行交易时:

(一)任何一家参与者对某一标的债务的信用风险缓释合约净买入余额不得超过该标的债务总余额的100%;

(二)任何一家参与者对某一标的债务的信用风险缓释合约净卖出余额不得超过该标的债务总余额的100%;

这个好理解,类似于担保业务最多就担保特定债务的100%规模。crmw的创设机构标准:

净资产超过40亿元,有必要的系统、风控专业人员。

同时,创设机构可以买入自身创设的信用风险缓释凭证并予以注销。凭证的总信用风险保护规模也跟crma一样,不超过特定标的债务的100%。

-------------------------------------------------------------------

目前,crma还没有在发产品。

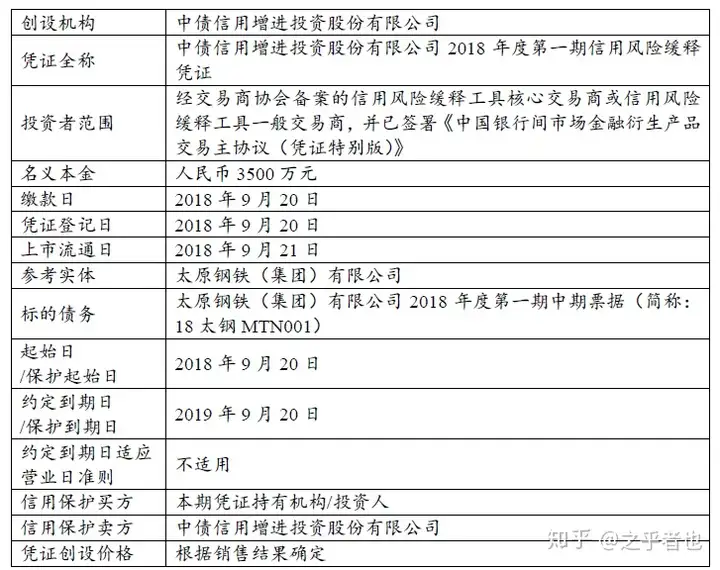

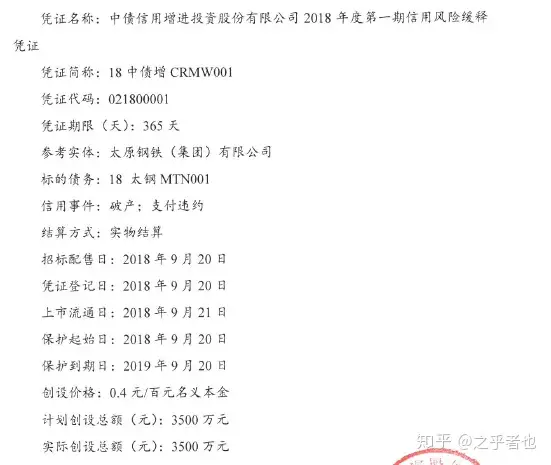

crmw发了好几只。以18中债增crmw001(中债信用增进投资股份有限公司2018 年度第一期信用风险缓释凭证)为例,保护起始日和到期日是18-19年,而标的债券太钢mtn001的期限是18-21年,所以保险期限和标的债务的期限不一定是完全重合的。

另外,太钢mtn001发行规模是20亿元,crmw的发行规模是0.35亿元。

同时,凭证触发信用事件条件为参考实体破产或标的债务发生支付违约。违约起点金额设为100万,主要是为了防止因系统问题等技术性违约导致触发。

具体发生违约需要结算的时候,结算金额=投资人持有的凭证面值总额+实物结算日标的债务对应面值的应付未付利息。

面值即认购的凭证的规模。凭证认购价格是1元/100元,表示收1元钱可以提供100元的保险,则如果你购买的凭证规模为100万,则花费1万元,被保险债券面值100万元。

以中债这只产品为例,最终发行情况为:发行价格0.4,发行规模3500万元。可以看到,债券规模20亿元,才发了3500万元的缓释凭证,说明投资者觉得这个债券风险不大,在现在供给侧改革后钢铁企业效益大增的背景下。发行价格也很低,千四的水平,年化40bp的成本,还是可以接受的。

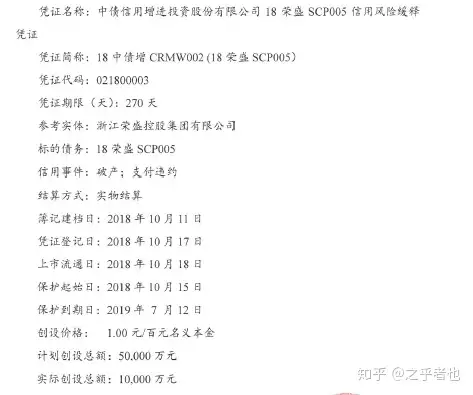

再看看另一只债,中债对荣盛债的crmw,价格是1元/百元,年化100bp的成本,这个就比较高了。

从crmw的定价看,理论上价格应该和担保费率差不多,但由于流动性,可以低一点点。比如,18荣盛scp005发行票面5.22%,减掉100bp缓释凭证价格,投资者年化收益4.22%,而同期1年起短融AAA收益率在3.6-3.9之间。所以,缓释凭证+债券的形式,对投资者还是有一定的吸引力的。

未来,债券信用违约将成为常态,一方面对买方的信用研究提出了更高的要求,另一方面也对市场上的信用缓释工具有更多的需求。crmw由于可流动可交易的特性,将比crma更受买方市场青睐。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com