应流股份股价新低,两机业务稳步增长

2021Q1,公司实现营业收入4.58 亿元(+7.84%);归母净利润0.60 亿元(+57.89%)。同时,销售费用0.06 亿元(-33.04%),是由于本期市场服务费减少;管理费用0.44 亿元(+57.53%);研发费用0.59 亿元(+1.92%),研发投入保持稳定。合同负债比上年度末增加146.16%,存货总额比上年度末增加2.25%,说明订单需求增加且在积极备产,公司全年业绩有望加速释放。

估值风险,疫情风险,地缘政治风险

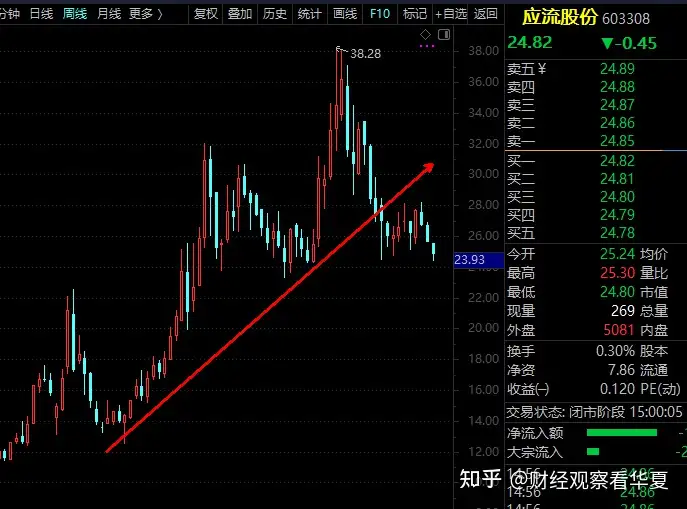

股价从2019年9元/股最高涨到2021年38元/股,目前跌至24.8元/股,一季度社保基金清仓离场,公募基金依旧重仓持有。社保基金从2016年入场,一路增持,最高持有2%,目前已经全部清仓!在年初高点,股市市值近190亿左右,相较2亿年净利润,估值有明显泡沫,但公募基金目前仍然持有18%,依然看好长期表现。

目前股价已经调整,未来主要风险来自海外疫情反复,同时公司作为欧美巨头企业供应商,受美国政府去产业链政策影响,公司海外业务经营的风险始终存在。在疫情爆发前的2019年。应流股份对外营收11.6亿,对内营收近6.4亿。2020年,国内营收9.4亿,国外营收8.3。可见应流股份的政策应对及时,业绩受影响整体不大,未来潜力无限。

应流股份周线图

从技术上看,应流股份处于大涨之后的调整期,上升趋势压力线在28元/股上方,短中期有望继续调整寻找较强支持,目前市值120亿,对应PE近60倍,依然是一个不低的水平,负债率50%,研发费用2019,2020年都保持在2亿以上,研发投入比10%以上。典型的科技公司。上市7年,定增21.4亿,分红1.28亿。股息率极低。

曾经靠定增崛起的上市公司

自2014年初上市以来,应流股份已累计发起3次定增。上市次年,公司曾筹划定增募资15.14亿元,分别用于航空发动机及燃气轮机零部件智能制造生产线项目、偿还银行贷款和补充流动资金,最终实际募集资金8.64亿元。

然而,上述募资到位后,应流股份就变更了用途,将募集资金全部用于偿还银行贷款。

此外,2017年初应流股份还拟以发行股份及现金支付的方式作价10.5亿元收购张家港广大机械,同时募集配套资金7.46亿元,但此次重组方案最终以失败告终。

未来营收继续看好。

2020年受疫情影响,石油,天然气产量明显下滑,主营收石油天然气设备零部件业务从6.49亿元降到到5.82亿元。而今年随着全球疫情随着疫苗的推广,全球经济复苏加速,石油,天然气的投资将进一步扩大。设备零部件需求量必然增加,特别是中伊朗25年合作协议,对原油天然气开采是巨大的利好。

公司重点推动的航空发动机和燃气轮机零部件项目实现了大幅增长,航空航天新材料及零部件行业营业收入同比增长80.4%,得益于公司对“两机”业务的重点研发,相关产品已进入通用电气、西门子、罗罗公司等国际“两机”行业龙头供应商体系。

未来发展潜力

我国是全球排名第一的铸件生产国,但高附加值产品占比较低,且少数领域关键铸件仍无法满足需求,故铸造行业正处于加速推进结构调整和转型升级的阶段。考虑到国际公司(如GE 等)为降低成本、丰富供应商体系,正推动专用设备零部件生产向发展中国家转移。而公司凭借技术及产业链优势,已进入国际两机行业龙头供应商体系,预期将面临新的发展机会。

我国军机总数位列全球第三,但相较美国仍存在万架水平的差距,且战斗机老旧机型占比较大,因而发展前景较好。同时,中航工业预测我国民航在2019-2038 年间将补充7630 架客机,总价值超1 万亿美元。据前瞻产业研究院2019 年估计,航空发动机占航空零部件总值的比例约25%,且近年来政策助力军民融合、民航国产化以及两机专项等领域。公司深入布局军工、两机领域,并拥有核心技术、资质证书及优质客户,预期将获益。

“碳中和”战略给核能板块发展提供支持:2020年公司核能新材料及零部件业务实现收入2.85 亿元(+10.65%),毛利率为45.40%(+2.28pcts)。2020 年,公司核能核电业务收入主要集中在国内地区,受新冠疫情的影响较小,且新型辐射屏蔽材料技术成熟走向市场。在“碳达峰、碳中和”的国家战略下,公司核能核电业务在“十四五”期间预期迎来持续增长。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com