航空发动机叶片产业链跟踪:应流股份VS航亚科技,增长?

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为以上相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的产业链都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

今天,我们要跟踪的是航空发动机叶片产业链:

在航空发动机中,各类叶片(包括风扇叶片、压气机叶片、涡轮叶片)不仅需求量大(一台发动机往往需要3000~4000件甚至更多),而且要求极高,叶片性能直接影响到发动机性能甚至整个飞行安全。

如果说航空发动机是“现代工业的皇冠”,则发动机相关叶片的制造可以称得上是“皇冠上的明珠”。

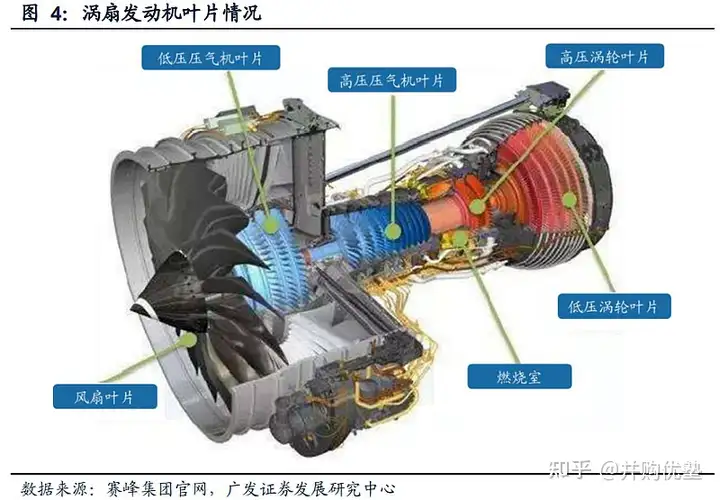

图:涡扇发动机叶片情况

来源:赛峰集团官网、广发证券

从产业链的参与者近期的增长情况来看:

航亚科技——2021年三季报,实现营业收入2.11亿元,同比下滑4.29%;实现归母净利润0.11亿元,同比下滑71.94%。

应流股份——2021年三季报,实现营业收入15.2亿元,同比增长12.31%;实现归母净利润1.51亿元,同比增长14.55%。

从机构对产业链景气度的预期情况来看:

图:wind机构一致预期增长和景气度情况

来源:塔坚研究

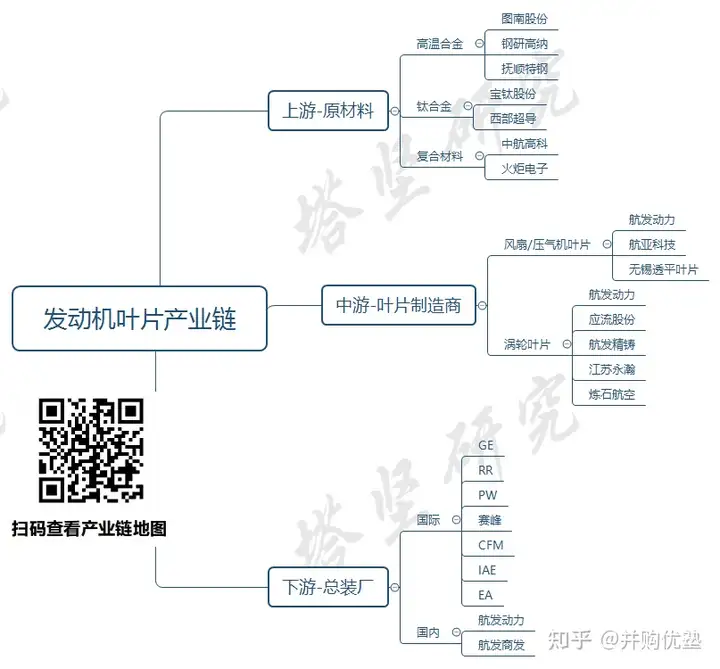

发动机叶片这条产业链的各个环节,包括:

上游——原材料,主要有高温合金、钛合金和复合材料三种,代表性公司主要有钢研高纳、抚顺特钢、宝钛股份、西部超导、中航高科、火炬电子等。

中游——发动机叶片制造商,代表性公司主要有航发动力、航亚科技、应流股份、无锡透平等、炼石航空等。

下游——发动机总装厂,以国外OEM龙头为主,代表性公司主要有:通用电气航空(GE Aviation)、普惠(PW)、罗罗(RR)、赛峰及其合资公司CFM(GE与赛峰)、IAE、EA(GE与PW)等,占据了90%以上的市场份额;国内代表性公司主要有航发动力(防务)、航发商发(民用)。

图片上传中......

图:产业链

来源:塔坚研究

本次跟踪,有几个值得思考的问题:

1)发动机叶片行业,未来的空间有多大?

2)从关键经营数据来看,具备什么样的经营要素,能够在中长期更加具备竞争力?

本报告,将更新到产业链地图

(壹)

航空发动机是一种结构十分复杂的热力机械,被誉为“现代工业皇冠上的明珠”。以目前应用广泛的涡扇发动机为例,其内部结构主要由风扇、压气机、燃烧室、涡轮和尾喷管等部件组成。

其工作原理为:

外界空气进入发动机后,由风扇叶片进行初步压缩,压缩后的空气一部分进入外涵道高速排出,产生巨大推力。另一部分则进入内涵道,由压气机叶片进一步压缩后送至燃烧室。

增压后的空气在燃烧室中与燃料混合加热,产生高温、高压燃气推动涡轮叶片高速旋转以带动压气机,随后气流经涡轮出口进入尾喷管,在此过程中压力降低、速度增加,从而产生反作用力,推动飞机前进。

由此可见,叶片是发动机工作的核心。

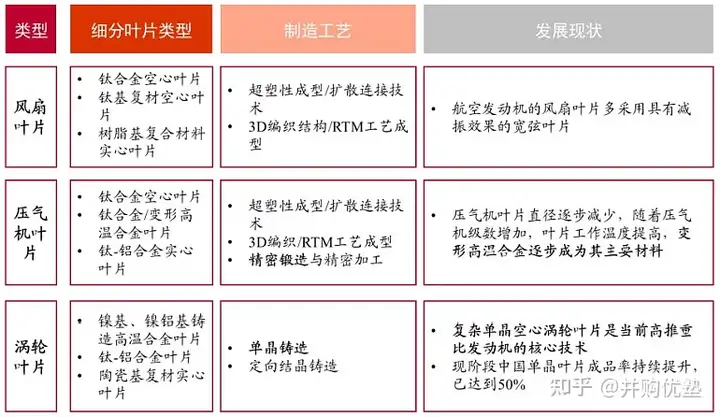

而根据发动机叶片所处部位和功能不同,可以分为风扇叶片、压气机叶片和涡轮叶片(涡轮叶片又可以分为导向叶片和工作叶片)。从技术难度上看,涡轮叶片>压气机叶片>风扇叶片。

所以,涡轮叶片是涡扇发动机的核心,也是制约发动机性能的瓶颈。

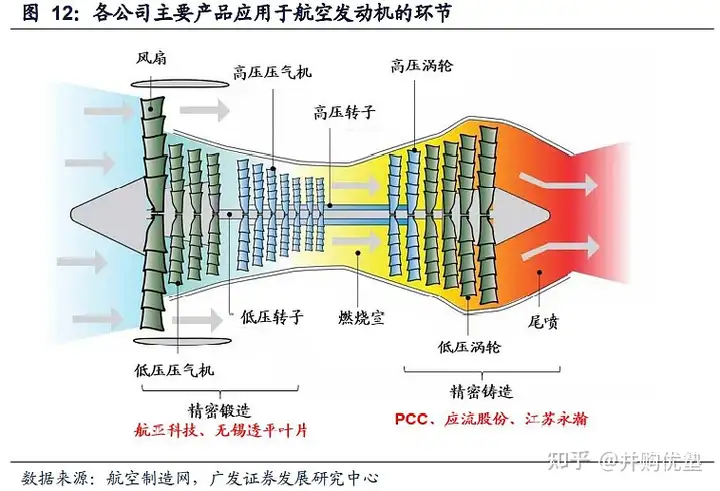

图:发动机叶片示意图

来源:航空制造网、广发证券

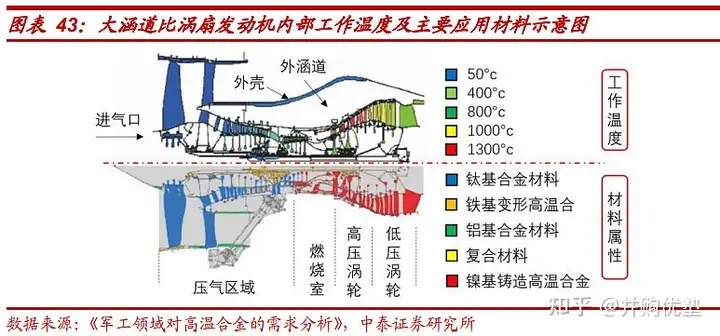

这是因为,风扇叶片和压气机叶片位于燃烧室的前端,工作环境温度较低,属于冷端部件。一般经过压气机增压后,气流温度提升至400℃左右,压力高达50多个大气压,相当于3倍的蓄满水后的三峡大坝底部压力。

而涡轮叶片位于燃烧室之后,需要将高温热能转化为机械能,属于热端部件。目前先进的喷气发动机中涡轮入口温度(即涡轮前温度)普遍超过1600°C。此外,涡轮叶片还需要以每分钟几万转的速度旋转,叶尖承受的离心力相当于40吨重卡车的拉力。

相比较而言,涡轮叶片的工作环境更恶劣,制造难度及制造成本也更高。

图:发动机叶片情况介绍

来源:中泰证券研究所

相关研究表明,发动机涡轮前温度每提高100度,发动机的推力就可以提升10%左右。因此,叶片的承温能力直接决定了航空发动机的性能。那么,如何进一步提高发动机叶片的承温能力呢?

首先是提高材料性能和铸造工艺。

由于涡轮叶片对于高温耐性要求很高,且需要具有足够的韧性和抗疲劳性能。因此高温合金(下图红色部分,初代高温合金能承受800℃高温)开始取代高温不锈钢,成为涡轮叶片制造材料,并且普遍采用精密铸造方式进行加工。

图:发动机应用材料示意图

来源:中泰证券研究所

随着铸造高温合金的工艺不断提升,70年代后,定向凝固合金和单晶合金开始出现。采用定向凝固合金制造的涡轮叶片承载温度达到了1000℃(约合1273K),而单晶合金涡轮叶片的承载温度更是高达1050℃(约合1323K)。目前单晶高温合金已经发展到了第3代。

图:各代发动机涡轮叶片

来源:广发证券

此外,由于陶瓷基复合材料(CMC)能够承受1250 ℃以上的高温,有望替代高温合金成为下一代航空发动机高温部件的主要材料。但是,CMC存在高温下的氧化烧蚀问题,限制了其在热端部件的应用。

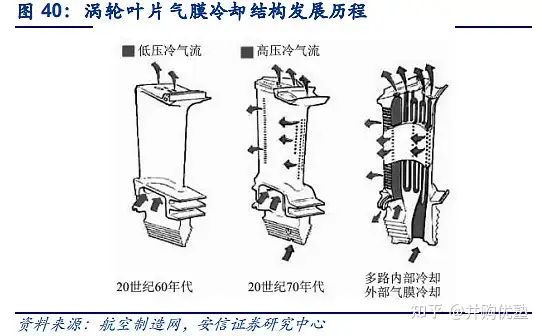

当前,推重比在10这一级的发动机(比如F119)涡轮前温度已达1700℃左右,比现有高温合金材料的熔点(1100℃左右)还高600℃。因此,仅凭高温合金材料本身已难以满足先进航发的需求,这就需要运用气膜冷却技术和热障涂层来给叶片降温。

气膜冷却技术——

气膜冷却的原理,是通过在叶片上设计冷却通道和冷却孔,然后把压气机里几百摄氏度的“低温气体”引到涡轮叶片内部,再从叶片表面的冷却孔中喷出来就形成一道气膜,从而将叶片表面与高温燃气隔开,以达到冷却涡轮叶片的目的。

气膜冷却技术的应用,使得涡轮叶片的工作温度可以远大于叶片材料本身的承受温度。据统计,涡轮前温度平均每年升高25K,其中约15K(占比60%)是依靠冷却技术的进步取得的。

图:涡轮叶片气膜冷却原理

来源:航空制造网、安信证券研究中心

但是气膜冷却技术需要在涡轮叶片前缘、叶身型面等部位设计大量的气膜孔,孔径一般在0.2~0.8mm之间,空间角度复杂,对于打孔技术要求较高。

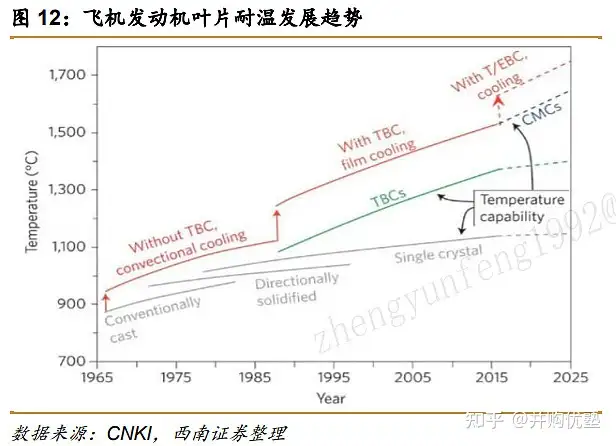

热障涂层——

热障涂层(Thermal Barrier Coating,TBC)是采用耐高温、低导热的特殊材料(主要为陶瓷材料)涂覆在涡轮叶片表面形成涂层,以降低高温环境下涡轮叶片表面温度的一种热防护技术。

目前,国际上广泛使用的涂层材料一般是氧化锆基陶瓷(YSZ)。据相关文献报道,涂覆厚度为250μm的热障涂层能使基底温度降低110~170 ℃,相当于过去30年发展高温合金提高叶片承温能力的总和。

图:发动机叶片耐温发展趋势

来源:西南证券

综上,叶片材料尤其是涡轮叶片材料是制约航发的瓶颈之一,其性能的提高依靠“材料升级+气膜冷却技术+热障涂层技术”实现的,其中,气膜冷却的技术贡献占比较高,约60%。

(贰)

首先,我们以2020年为例,从收入体量和业务结构方面,来看一下:

从2020年整体收入体量来看:应流股份(18.33亿元)>航亚科技(3.01亿元)。

从收入结构来看:

一、应流股份——专注于高端装备关键零部件的研发制造,主要产品为泵、阀门零件、机械装备构件、核能新材料和高温合金零部件等,是我国核电、油气、工矿和航空领域铸件的重要供应商。

2020年航空航天新材料及零部件业务收入3.21亿,占比17.5%。主要包括航空发动机叶片、导向器、机闸、涡轮轴发动机等产品。近年来增长较快,2016年-2020年复合增速高达91.98%。

从收入来源角度来看,2020年,其国际业务收入占比45%。但由于其海外客户主要是燃气轮机产品,受卫生事件影响并不大。

图:应流股份收入结构(单位:亿元)

来源:塔坚研究

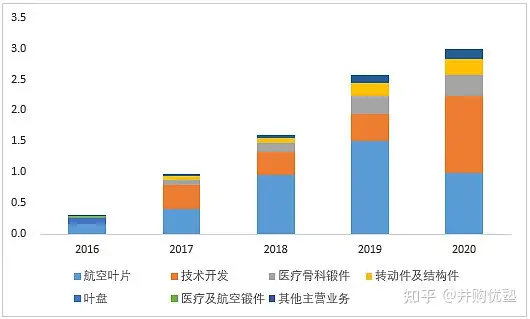

二、航亚科技——专注于航空发动机关键零部件及医疗骨科植入锻件的研发制造。

2020年航空叶片贡献收入0.98亿元,占比32.6%,航发领域产品为涡扇发动机压气机叶片、整体叶盘、机闸、涡轮盘及压气机盘等盘环件、整流器、转子件等。2020年由于国际市场受到卫生事件影响,压气机叶片收入同比下滑。

技术开发业务主要来自于为国内外知名发动机制造厂商(例如赛峰、GE航空、中国航发等)提供特型产品试制、量产验证等技术开发业务。

此外,在有机整合叶片、盘环件等单体零部件基础上,目前航亚科技开始向核心程度更高、技术难度更大的组件业务拓展。包括风扇转子组件、压气机转子组件、燃烧室前置扩压器组件及高、低压涡轮转子组件等。

2020年其国际业务收入占比仅23%。

图:航亚科技收入结构(单位:亿元)

来源:塔坚研究

(叁)

接下来,我们将近几个季度的收入和利润增长情况放在一起,来感知一下增长态势:

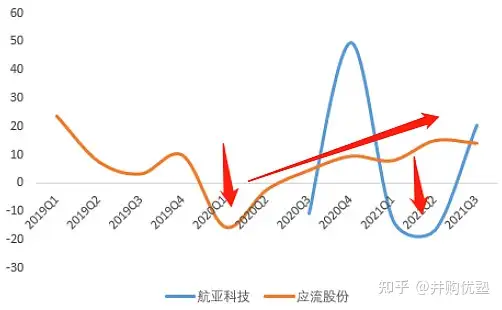

一、收入增速

图:收入增速对比(单位:%)

来源:塔坚研究

应流股份2020年上半年收入增速为负,主要是由于海外卫生事件蔓延和USA增加关税,使得传统业务板块(油气和工矿)增长受限。2021年随着传统业务下游景气度提升及“两机”(航空发动机和燃气轮机)业务放量,收入增速开始提升。

航亚科技2021年上半年收入增速为负,主要系受卫生事件影响,国际业务同比有所下滑;另外,国内航空发动机业务因为战略客户计划调整导致交付有所滞后,医疗业务因为集采原因同比也有所下滑。

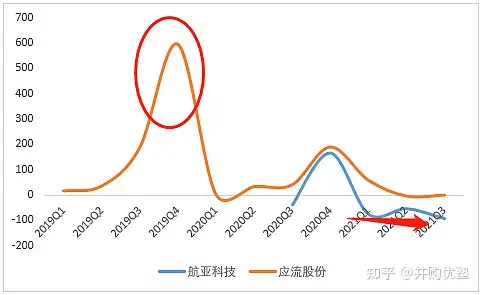

二、归母净利润增速

图:归母净利润增速对比(单位:%)

来源:塔坚研究

应流股份2019年四季度归母净利润增速远高于收入增速,主要是由于当期所得税费用及少数股东损益为负。而航亚科技利润增速为负,是受收入增速拖累影响。

(肆)

对增长态势有所感之后,我们接着再将各家公司的收入和利润情况拆开,看2021年三季报数据。

一、应流股份——2021年前三季度,实现营业收入15.2亿元,同比增长12.31%;实现归母净利润1.51亿元,同比增长14.55%。

1)从单季度增速来分析:

2021年Q3单季度,实现收入5.59亿元,同比+13.8%,环比+11.08%;实现归母净利润0.5亿元,同比-1.33%,环比+22.81%。

收入增长主要得益于“两机”业务部分型号产品开始批量供货,归母净利润同比下滑主要是原材料价格上涨及人民币升值的影响下,毛利率同比-4.94%。

图:应流股份季度收入、归母净利润及增长情况

来源:塔坚研究

图:单季度收入(左)、归母净利润(右)(单位:亿元)

来源:塔坚研究

2)再追溯前几个季度的增长情况,可见:

2019年四季度归母净利润较低,主要是由于当期研发费用支出有大幅增加。

二、航亚科技——2021年三季报,实现营业收入2.11亿元,同比下滑4.29%;实现归母净利润0.11亿元,同比下滑71.94%。

1)从单季度增速来分析:

2021年Q3单季度,实现收入0.8亿元,同比+20.56%,环比+9.24%;实现归母净利润0.01亿元,同比-94.37%,环比-92.67%。

收入增长主要得益于国际航空发动机业务受卫生事件影响逐渐减小,国际业务需求恢复。

归母净利润同比下降,除受原材料价格上涨及人民币升值影响外,还受产品结构变化及医疗业务集采降价影响。

图:航亚科技季度收入、归母净利润及增长情况(单位:亿元)

来源:塔坚研究

图:单季度收入(左)、归母净利润(右)(单位:亿元)

来源:塔坚研究

2)再追溯前几个季度的增长情况,可见:

2021年虽然收入开始逐步恢复增长,但是由于原材料价格上涨及医疗业务集采对于利润率的压制,归母净利润仍处于下降通道。

(伍)

对比完增长情况,我们再来看利润率、费用率的变动情况。

一、成本结构方面——

图:压气机叶片营业成本构成

来源:航亚科技2020年报

航空发动机叶片制造成本主要由直接材料、直接人工和制造费用等构成。以航亚科技为例,其压气机叶片成本中制造费用占比较高,达54%,其次是直接材料(28%)和直接人工(18%)。

其中,发动机叶片所使用的原材料主要是高温合金和钛合金。高温合金涉及的主要材料是镍、钴及部分稀有金属,钛合金主要成分是钛。

二、毛利率方面——

图:毛利率对比

来源:塔坚研究

2020年之前航亚科技>应流股份,主要是由于两者产品结构的差异:

航亚科技高毛利率的航空叶片及技术开发业务占比较高(2020年占比74%),而应流股份则受到毛利率较低的传统业务占比较高,毛利率较高的航空航天及核能零部件业务占比仅为33%。

2021年开始,在原材料价格上涨以及人民币升值等因素的影响下,两者毛利率均呈现下降趋势。其中,航亚科技由于产品结构变化(高毛利的技术开发业务下降幅度较大),致使毛利率降幅大于应流股份。

图:主要原材料价格走势

来源:wind

三、净利率方面——

图:净利率对比

来源:塔坚研究

净利率变动趋势与毛利率基本一致。两者净利率的差异除受毛利率影响外,受财务费用率的影响也较大。

四、费用率方面——

销售费用率和管理费用率方面两者差异不大。

图:销售费用率(左)与管理费用率(右)

来源:塔坚研究

研发费用率方面,2021年航亚科技研发费用率有大幅提升,主要是其新产品研发任务开始增多。

财务费用率方面,应流股份高于航亚科技。主要是由于应流股份近年资本支出较多(主要是高温合金叶片精密铸造项目和航空产业园项目),现金流较差,有息负债较多所致。此外,应流股份更高的海外收入占比受汇兑损益影响也较大。

图:研发费用率(左)与财务费用率(右)

来源:塔坚研究

五、净资产收益率方面——

图:杜邦分解(单位:%、次)

来源:塔坚研究

对比各自的回报表现来看,航亚科技>应流股份。拆解开来,航亚科技较高的回报主要来源于较高的销售净利率。

应流股份得益于销售净利率的提升,近年来ROE也呈逐年上升趋势。

(陆)

航空发动机的制造是一项及其复杂的系统工程,叶片就是其中核心的部件之一,占据了整个发动机制造30%以上的工作量。

通常,发动机叶片需求主要取决于飞机数量以及发动机配置率,其市场规模用公式可以表示为:

发动机叶片市场规模=发动机市场规模*叶片价值量占比;

由于航空发动机是典型的军民两用产品,在防务领域和民航领域中都具有重要地位。因此,发动机市场规模又可以表示为:

航空发动机市场规模=民航发动机市场规模+防务发动机市场规模。

以上几大核心驱动力,我们挨个来拆解:

(后文还有大约6000字内容,详见产业链报告库)

…………………………

以上,仅为本报告部分内容。

即日起,我们不再在公众平台提供全部内容,仅保留部分内容,以供试读。

小兰:bgys2015

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士、证券期货市场相关人士,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com