国产替代不专属半导体,应流股份“两机”叶片国产化打开千亿市场

近期,A股市场出现了一定的反弹走势,其中引领市场走强的导火索就是中芯国际回A上市,这直接点燃了以半导体为主的科技股国产替代化炒作热情。

但目前来看,市场对国产替代的普遍认知主要集中反应在以芯片、半导体为首的电子器件领域。

然而,迫在眉睫需要国产替代的领域不单单是半导体,航空发动机的国产化也需要国家资金大力扶持来完成国产替代。

结合近期受外部事件催化,我们可以看到航空发动机产业关注度显著提升。航空发动机产业跟芯片产业在高科技属性、战略意义和市场空间方面具相似性。

相关国家在航空发动机领域的“卡脖子”行为,会让我们更加重视航空发动机领域的自主研发,坚定走独立发展的路线,相关领域的扶持和投入有望进一步加大。

当然,在此背景下,该领域也将迎来二级市场的投资机会。

“两机”叶片行业:2023年市场规模达483亿

“两机”指航空发动机和燃气轮机,广泛应用于军民用航空、舰船、坦克、油气、电力等领域。

根据国际航空发动机巨头罗罗公司的测算,2014-2033年全球航空发动机和燃气轮机市场总规模2.68万亿美元。

其中发动机及燃气轮机需求1.54万亿美元,配套的服务需求约1.14万亿美元,且配套服务需求净利润是制造业务的数倍。

航空发动机和工业燃气轮机涡轮叶片、航空发动机的整体机匣等热端部件主要依赖熔模铸造成型,高温合金零部件是航空发动机、燃气轮机的重要组成部分,在航空发动机中重量占比40%-60%。

从20世纪40年代,熔模铸件在美国被成功用于制造航空发动机涡轮叶片以来,始终伴随着航空工业技术的进步,成为航空制造领域的关键技术之一。

除了“两机”以外,熔模铸件也应用于医疗、汽车、农业机械、工程机械、液压设备等其他领域。

根据罗兰贝格的数据,2018年全球熔模铸造市场规模达142亿美元,其中航空领域占比最大为39%,约为55亿美元,相当于390-400亿人民币,到2023年该市场规模将达483亿人民币。

“两机”国产化进程提速,打开叶片千亿市场空间

2015年,我国出台“两机”专项利好国内航空发动机和燃气轮机产业发展。

2015年,《政府工作报告》首次将“两机”产业列入国家七大战略新兴产业,并在“十三五”期间全面启动实施航空发动机及燃气轮机重大专项,突破两机关键技术,初步建立航空发动机及燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

随着“两机”专项政策不断加码,国内航空发动机及燃气轮机产业进入加速发展阶段。

假设未来10年,中国商用飞机年均增长率为5.4%,预计新增商用飞机2640架进行测算,未来十年民用航空发动机需求约为6900亿元。以叶片30%左右的价值量测算,国内民用航发叶片市场空间约在2000亿元左右。

我国两机产业链起步较晚,具有一定产业规模、有国外销售经验的国内精铸企业有望受益

两机制造产业链可以简单划分为“上游原材料→中游零部件→下游整机制造”三个部分。

上游原材料主要包括高温合金、钛合金、复合材料、铝合金等材料的生产制造,国内主要高温合金制造厂商包括钢研高纳、抚顺特钢等。

中游零部件环节再对材料进行铸造、锻造或其他工艺操作制成涡轮叶片、机匣、盘、轴等零部件,其中涡轮叶片和机匣等零部件通过铸造工艺成型,国内主要铸造件厂商包括应流股份、万泽股份等。

再由下游整机制造企业对各零部件进行总装制成两机,主要厂商包括航发动力、中国动力等。

我国两机产业链起步较晚,仅有少数几家精铸叶片企业具备切入国际厂商产业链生产能力。

具有一定产业规模、有国外销售经验的国内精铸企业有望受益,关注应流股份

国内精铸叶片领域实力较为强劲的公司主要有应流股份、江苏永瀚、万泽股份、图南股份。

横向比较来看,目前应流股份燃气轮机叶片获得GE验收,从16年起向GE批量供货,产品多次获得通用电气(GE)“最佳创新奖”;航空发动机产品列入国家军民融合重点项目,部分产品已交付,在两机叶片领域处于国内顶尖水平。

同时,应流股份在高端装备核心零部件已经积累了众多海外优质客户,除去GE还包括艾默生、西门子、卡特彼勒、斯伦贝谢等十余家世界500强企业和行业龙头,部门企业合作年限超过10年,具有丰富的海外销售与服务经验,享有一定的国际声誉。

在两机零部件业务的海外拓展中,应流股份也有望依靠原先积累的客户资源从国内厂商中脱颖而出。

应流股份系全球两机巨头如GE等选择的叶片供应商,公司进入加速成长阶段

未来应流股份两机高温合金热端产品订单、营收能够长大的主要原因是:已经切入了全球两机高温合金叶片这个年均150亿美金的大赛道,并且获得了GE等全球两机巨头的支持,成为他们的重要供应商。

应流股份未来订单、营收规模持续攀升将是公司资产规模、技术实力、已进入GE等两机巨头供应体系等众多核心竞争力的自然体现。

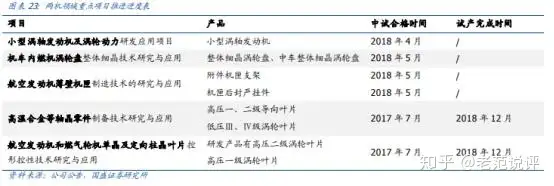

按照叶片类型,应流股份的等轴晶叶片实现批产,定向晶叶片实现小批量投产,单晶叶片实现了部分交付。

从产品研制进展来看,2017/2018年两机产品核心技术不断取得突破,已经有多种产品通过中试,中试成功产品表明已经基本满足产业化生产的条件。

两机业务毛利率有望继续提升的逻辑在于:

一方面,随着公司对两机业务生产工艺与技术的逐步掌握,产品良率会逐步提升;

另一方面,当前公司主要量产产品是等轴晶叶片,而等轴晶——定向晶——单晶叶片的单价是大幅提升的。

从这两个角度来看,公司两机业务的毛利率仍会继续提升。

一方面,应流股份已经成功进入国际两机客户供应商体系,按照两机高温叶片150亿美元/年的市场规模测算,假设未来获得5%的市场份额,就对应着50多亿元的收入以及10亿元量级的利润规模。

另一方面,如果应流股份的20万片叶片的募投项目全部达产,如果考虑全部是单晶叶片的话(假设一般单晶叶片价值量5万元/片左右),则对应着100亿元的收入以及20亿元量级的利润规模。

因此,应流股份隐含了很大的成长期权。

应流股份一季度虽受到疫情影响,但考虑到公司较高的业绩增速,在2020年可给予25%溢价,对应目标价19.00元。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com