频上热搜——京山轻机能否一路长虹?

一直想写一次京山轻机,但是总被热点热度迷糊了双眼,正好今天京山轻机涨停了,上了一会热点,就立马赶文了!!!

一.企业介绍

京山轻机1957年建于湖北的机械公司、国家火炬计划重点高新技术企业。历经近六十年的发展,已有20余家控股公司和合资企业,拥有、雄韬电源,国宝桥米,京峻汽配、惠州三协、苏州晟成、深圳慧大成等行业内知名大型企业,产业涵盖了智能装备制造、汽车零部件、现代农业、新能源电池四大板块。

经营范围:纸箱、纸盒包装机械、印刷机械的制造、销售;配件销售;原辅材料供应;造纸机械:房地产开发;高新技术开发;技术服务

二.企业涉行现状

光伏行业

光伏产业链为“硅料-硅片-电池片-组件-电站”;所需设备主要包括硅料生产设备,硅片生产设备,电池片制造设备,组件制造设备,薄膜电池组件制造设备等5大类。公司核心业务为光伏组件设备,同时新布局的业务主要为光伏电池片设备

作为光伏行业的配套产业,光伏设备行业具有“一代技术、一代工艺、一代设备”的特点。光伏行业技术迭代十分迅速,一般电池片、组件生产线建设时的预定投资回收期仅为3年左右。光伏组件环节位于产业链下游,除了本环节自身的技术迭代,还受到上游环节技术路线的影响, 包括硅片尺寸的影响和电池片技术路线的影响等

子公司晟成光伏是国内知名的光伏智能装备供应商, 2019-2021年公司生产的光伏组件智能化产线设备市场规模在全球、全国均处于行业领先地位

瓦楞包装行业

瓦楞包装属于纸制品包装行业,具有轻量化、可回收利用、易降解等特点,可以实现“以纸代木”和“以纸代塑”,并且瓦楞纸印刷时主要采用无毒易分解的环保水性油墨,所以瓦楞纸是目前公认的“绿色包装产品”。

公司生产的瓦楞包装装备主要用来生产箱纸板和瓦楞纸箱,其市场需求与下游行业的发展应用密不可分, 从行业终端来看,瓦楞包装行业下游电子、食品和饮料用瓦楞包装三者占比为67.5%,快递行业占比13%,快递行业的飞速发展促使快递瓦楞包装份额提升

公司母公司是国内最早从事瓦楞纸包装智能成套装备研发、设计和生产的公司之一,在瓦楞包装设备领域深耕细作近半个世纪,拥有数量巨大的存量客户,同时积极布局产业链上下游,具备全链条供应能力,成为全球行业内为数不多的数字化、智能化智慧工厂整体解决方案供应商, 公司在全国瓦楞纸生产线数量占比为23.39%,排名第一

截至2021年12月31日,公司处于有效期内的发明专利82项,实用新型专利707项,外观设计专利39项,软件著作权187项;国家知识产权局对公司进行实质审查的发明专利156项,受理登记的发明、新型实用专利和外观设计专利等共计90项

营收权重方面, 光伏自动化生产线营收占比54%, 毛利率23%; 包装自动化生产线营收占比23%, 毛利率20%; 铸造产品营收占比1成, 毛利率只有5%; 3C自动化生产线等营收占比接近1成多, 毛利率13%。国内营收占比3/4强, 海外接近1/4。2021年研发投入1.9亿, 研发营收占比4.8%, 接近5%的优良线,

三、颠覆性机会

京山轻机核心逻辑是布局钙钛矿太阳电池,科普一下。钙钛矿,光电转化效率突破30%的唯一方向!

钙钛矿型太阳能电池,是利用钙钛矿型的有机金属卤化物半导体,作为吸光材料的太阳能电池,属于第三代太阳能电池。

太阳能技术发展,大致经历了三个阶段:

第一代太阳能电池,主要指单晶硅和多晶硅太阳能电池,其在实验室的光电转换效率已经分别达到25%和20.4%.

第二代太阳能电池,主要包括非晶硅薄膜电池和多晶硅薄膜电池。

第三代太阳能电池,主要指具有高转换效率的一些新概念电池, 如染料敏化电池、量子点电池以及有机太阳能电池等。

钙钛矿,作为一种人工合成材料,在2009年,首次被尝试应用于光伏发电领域,转化效率当时只有3.8%。但是,因为钙钛矿性能优异、成本低廉、商业价值巨大,从此大放异彩。近年,全球顶尖科研机构和大型跨国公司,如牛津大学、瑞士洛桑联邦理工学院、日本松下、夏普、东芝等都投入了大量人力物力,力争早日实现量产。2017年2月,纤纳光电以15.2%的转换效率,首次打破此前长期由日本保持的钙钛矿小组件的世界效率纪录。此后又以16%和17.4%的转换效率,实现了破世界纪录的佳绩。中国科学家将钙钛矿小组件转换效率,提升至17.9%,稳态输出效率达17.3%,在钙钛矿领域有有着技术领先优势。

钙钛矿太阳电池的转化效率目前已提升至25.2%,而钙钛矿电池与晶硅电池组成叠层电池,可以实现30%以上的光电转换效率,并且其成本极具潜力,与晶硅太阳电池需要高纯硅相比,钙钛矿电池只需材料的纯度达到90%,而且采用的低温工艺可以降低能耗,单位面积钙钛矿组件消耗的钙钛矿材料也远低于晶硅组件。

钙钛矿太阳能电池是当今光伏领域研究前沿,柔性钙钛矿太阳能电池由于重量轻、可弯曲折叠、表面结构适应性强等优点,能够与户外装备、建筑物、交通运输工具、电子设备等结合,具有广阔应用前景。

钙钛矿太阳能电池的两个优势很诱惑资金:

一是转化效率高,较高的电荷载体迁移率和较好的光线扩散性能,使光电转换过程中的能量损失极低,目前已经达到了26.7%转化率,有人预计,未来通过使用新型材料的钙钛矿太阳能电池器件的转换效率最高能达到50%左右。

二是制作工艺简单,生产成本和材料成本低。钙钛矿材料对杂质不敏感,通常 90%左右纯度的钙钛矿材料,就可以用于制造效率达到20%以上的太阳能电池。作为对比,晶硅材料则对杂质非常敏感,纯度必须达到99.9999%以上才能用于制造太阳能电池。有人预计,钙钛矿组件的制造成本,可达到单晶硅组件成本的45%。

四、护城河及核心竞争力

(一)丰富的客户资源积累

公司凭借一流的技术和稳定的产品质量,目前已在多个领域取得了较高的市场占有率,拥有一大批优质的客户资源。

在光伏智能成套装备领域,公司作为细分领域的龙头企业,客户遍布20多个国家和地区。公司近年的主要客户基本覆盖了光伏组件的前十大供应商以及其他海内外知名企业,如∶隆基、晶科、晶澳、天合、阿特斯、东方日升、通威、正泰、REC、LG、韩华、adani、越南光伏、友达等。

在包装智能成套装备领域,公司的产品和服务覆盖60多个国家和地区,为全球超过400家客户服务,并取得了包括海外瓦楞包装龙头SmurfitKappa集团以及国内瓦楞包装A股上市龙头企业合兴包装(002228.SZ)、美盈森(002303.SZ)的大额订单。

(二)优秀的智能成套装备供应商

在高端智能制造的业务方向即光伏智能成套装备、包装智能成套装备上均有着完备的研发、设计、生产、交付、调试、服务等专业能力,针对客户的个性化需求,通过动态配置的单元式生产,实现规模化,满足个性化需求。将工业化和个性化比较完美地结合,帮助客户提升经营效率、提升智能化水平、提升产品品质,进而提升企业核心竞争力。

(三)聚焦坚守的基因和技术沉淀

30年的坚守聚焦,深耕包装机械行业,实属不易。

公司以助力中国智造,成就世界品牌为使命、以技术研发为企业发展之本,始终立足于产品研发,追求以技术创新赢得市场。经过多年的投入和积累,公司已经培养出一支专业、稳定的研发技术团队,拥有完全自主的技术研发创新能力,保证公司产品始终紧跟智能装备的技术发展方向。公司拥有一个国家级企业技术中心、一个省级工程研究中心、以及江苏省苏州市企业技术中心。并拥有华中、华东、华南、欧洲共4个企业研发基地。

截至2020年12月31日,公司处于有效期内的发明专利74项,实用新型专利543项,外观设计专利39项,软件著作权162项;国家知识产权局对公司进行实质审查的发明专利 148项,受理登记的发明、新型实用专利和外观设计专利等共计130项。在工艺调研、机械架构及机器视觉及相应运动控制成套技术、智能物流仓储、Al机器视觉智能检测等多个环节掌握行业领先的关键核心技术。

五、研发实力及在研项目

研发人员和投入持续增加,从563人增加到869人,费用从1亿增加到1.5亿。

核心独特技术优势∶

1)叠瓦是一种新的组件排板工艺,以前的排板技术需要留缝隙,叠瓦相当于电池片边缘部分会有一部分的重叠。叠瓦从技术上讲两个优点,第一个是单位面积的组件框里有效利用面积会更大,第二个叠瓦更适合做210的分片。电池片可以切成三分片或者四分片,甚至六分片,这样整个电阻率会降低,减少损耗。今年我们看到客户在叠瓦上投资规模比我们原来预计的要大,主要源于客户对叠瓦技术前景的看好和判断。我们公司在叠瓦领域技术较为成熟领先,目前来看,市场上主要叠瓦客户都用我们的设备,国内行业里主要的叠瓦订单也由我们承接。

2)HJT异质结设备目前进展怎么样? 最快什么时候出样机?

目前进展最快的是清洗制绒设备,预计9月份会出样机。其他设备也有相应规划我们和金石的合作分两个层面。一是研发和技术方面,金石负责指导公司异质结清洗制绒设备的研发,并且要得到外部客户的认可,具备外部竞争力。二是业务方面,分清洗制绒和自动化两个业务,根据我们和金石的合作协议,未来金石不再从事异质结清洗制绒和自动化设备业务,我们将成为金石清洗制绒的唯一供应商和自动化设备的首选供应商,同时我们为其他客户供货不受限制。

3.公司布局了异质结电池设备,请问为什么进入这一环节?

从战略上来说,公司一直密切关注异质结市场机会。我们作为组件设备龙头企业,下游客户和电池设备客户高度重合,具有非常好的客户和市场基础。而电池片工艺路线的改变正好给了我们进入这个环节的机会。未来PERC技术会被新技术替代,已经成为行业的共识,只是新技术路线还存在争论。这对我们来说,正好是一个切入电池片环节的机遇。

4.公司在Topcon电池设备方面有哪些布局?什么时候会有进展?

公司正在和客户进行联合开发。技术路线方面,选择的是PECVD和PVD的二合一设备,预计农历春节前后出样机。

晟成光伏从事光伏产业多年,相关的技术骨干拥有丰富的HJT和钙钛矿叠层电池核心设

备开发调试经验,核心技术人员包括国内知名高校的光伏工程(高效太阳能电池)领域的博士,以及曾长期任职于生产HJT/钙钛矿叠层电池的PECVD、RPD、PVD、PEALD、 LPCVD等相关设备开发企业及HJT电池公司,专业经验丰富,拥有"一种ALD与PECVD相结合的HJT太阳能电池制备工艺"、"一种板式空间ALD设备与线性动态板式PECVD设备相结合的制备Topcon太阳能电池的方法"等多项相关核心技术。此外,公司正在设计性价比较高的生产HJT/钙钛矿叠层电池所需的PECVD、RPD、PVD等核心设备方案。再加上公司在光伏组件端设备及电池端自动化设备上已具备成熟的技术基础,能够为后续 HJT/钙钛矿叠层电池组件的封装提供良好的技术帮助。

5. 公司在 HJT钙钛矿叠层电池产业链中扮演什么角色? 公司是否为洗绒技术龙头?

公司子公司晟成光伏和协鑫纳米正在进行联合技术开发合作,合作分为两个层面∶ 纯钙钛矿设备,我们有独立的产品设计、研发和交付能力; 叠层电池,未来会有联合开发。公司的清洗制绒和福建金石合作,预计在Hit的核心设备中最新推向市场。

6. 介绍一下贵公司与昆山协鑫的具体合作项目,模式,目标,及进展情况。

公司子公司晟成光伏与昆山协鑫的合作项目为钙钛矿叠层电池的工艺及设备开发项目,双方约定在晟成光伏建立异质结钙钛矿叠层电池实验线,昆山协鑫提供钙钛矿电池的工艺技术,晟成光伏提供工艺设备及组件封装设备,共同完成异质结钙钛矿叠层电池的工艺开发,晟成光伏根据工艺需求开发出异质结及钙钛矿电池的核心制造设备,目前双方按照协议约定的进度履行中。

六.财报分析

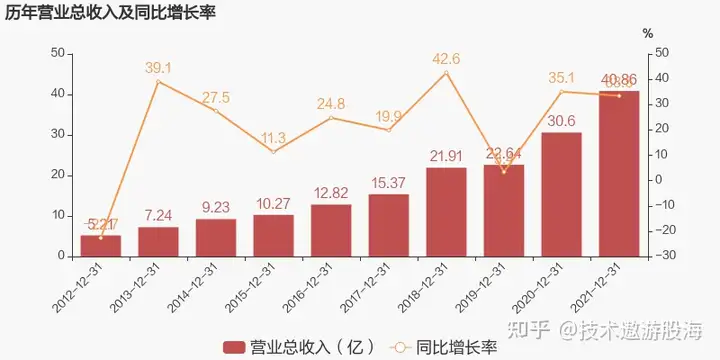

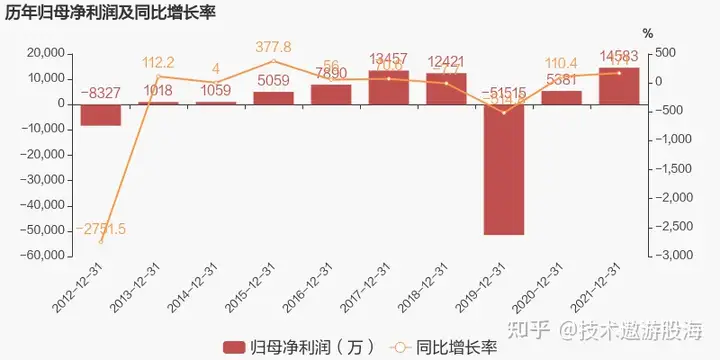

京山轻机于2022年4月30日披露年报,公司2021年实现营业总收入40.86亿元,同比增长33.5%;实现归母净利润1.46亿元,同比增长171%;每股收益为0.26元。2022年一季度公司实现营业总收入10.37亿元,同比增长13.6%;归母净利润3305万元,同比下降47.9%。

经营性现金流大幅上升153.6%

公司2021年营业成本32.84亿元,同比增长34.2%,高于营业收入33.5%的增速,导致毛利率下降0.4%。期间费用率为14.6%,较去年下降1.5%。经营性现金流大幅上升153.6%至6.42亿元。

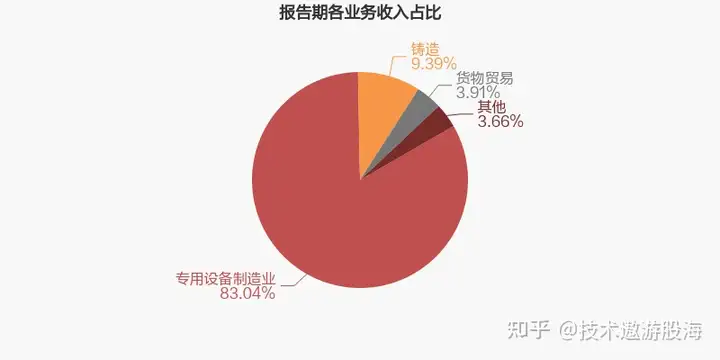

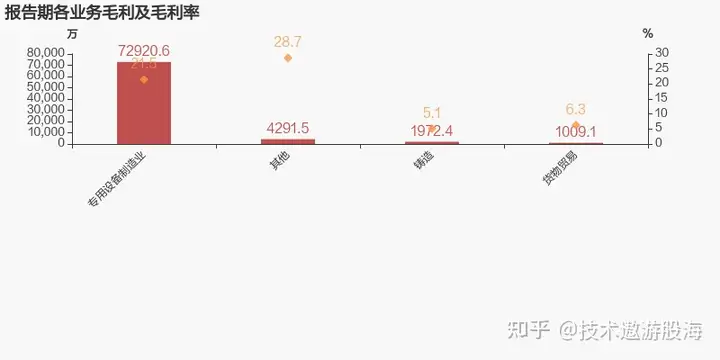

本期“专用设备制造业”营收贡献较大

从业务结构来看,“专用设备制造业”是企业营业收入的主要来源。具体而言,“专用设备制造业”营业收入为33.93亿元,营收占比为83%,毛利率为21.5%。

再过来看2022第一季度报告期内公司实现营业总收入10.37亿元,同比增长13.56%;归母净利润3304.82万元,同比下降47.94%;扣非净利润2835.44万元,同比下降54.88%;经营活动产生的现金流量净额为-2.63亿元,上年同期为-1.43亿元;报告期内,京山轻机基本每股收益为0.05元,加权平均净资产收益率为1.11%。

数据显示,2022年一季度,公司毛利率为16.98%,同比下降3.87个百分点,环比下降2.65个百分点;净利率为3.50%,较上年同期下降3.45个百分点,较上一季度上升0.59个百分点。

2022年一季度,公司加权平均净资产收益率为1.11%,同比下降1.63个百分点,环比上升1.13个百分点。

截至2022年一季度末,公司经营活动现金流净额为-2.63亿元,同比增长83.57%,环比下降144.10%;筹资活动现金流净额-3558.65万元,较上一季度末下降1.41亿元;投资活动现金流净额-8790.85万元,上年同期为-2194.99万元。

2022年一季度,公司营业收入现金比为68.33%。

截至2021年12月31日收盘,京山轻机报收于13.79元,较2020年末的10.37元上涨32.98%。2月8日,京山轻机盘中最低价报6.41元,股价触及全年最低点,9月15日股价最高见19.10元,最高点相较于年初最大涨幅达到84.19%。2021年度共计9次涨停收盘,2次跌停收盘。京山轻机当前最新总市值85.89亿元,在专用设备板块市值排名57/205,在两市A股市值排名1846/4604。

龙虎榜盘点

龙虎榜方面,截至2021年12月31日收盘,2021年京山轻机共计5次登上龙虎榜。年度上榜数据按成交额倒序如下表:

大宗交易盘点

大宗交易方面,截至2021年12月31日,2021年京山轻机共计5天出现大宗交易,交易笔数共计17笔,交易金额共计4.05亿元。年度大宗交易数据按成交额倒序如下表:

研究报告盘点

个股研报方面,2021年京山轻机共计收到2家券商的5份研报,最高目标价20.5元,较最新收盘价仍有48.66%的上涨空间。年度研报明细数据如下表:

七:好股逻辑

钙钛矿太阳能电池(PSCs)是利用钙钛矿结构材料作为吸光材料的太阳能电池,属于第三代高效薄膜电池的代表,具有高效率、低成本、高柔性等优势。钙钛矿太阳能电池还可通过与HJT叠层进一步提升光电转换效率。

成本方面,钙钛矿电池主要通过节省用料、缩短产业链节约制造成本等方面进行降本。钙钛矿的主要成本为Pbl2(碘化铅)等非硅成本,相对来说原料不存在稀缺性。同时,钙钛矿器件厚度仅为500nm,原料用量也极少。

钙钛矿太阳能电池的制备主要工艺为涂布及PVD,生产流程比晶硅类大幅简化,目前处于设备工艺验证阶段。据测算,2030年钙钛矿太阳能电池设备市场空间约805亿元。

随着目前光伏市场主流技术PERC效率逐步接近天花板,HJT、TOPCon、xBC技术发展如火如荼,钙钛矿太阳能电池作为下一代光伏新势力,光电转换效率持续提升,将成为光伏厂商未来布局的重中之重。

在钙钛矿电池方面,京山轻机在透明电极层及电子传输层量产设备上已具有成熟的供货能力。随着新产品技术的成熟和落地,未来有望成为公司业绩新的增长点。

截至2022-07-06,6个月以内共有 2 家机构对京山轻机的2022年度业绩作出预测;

预测2022年每股收益 0.49 元,较去年同比增长 87.44% ,预测2022年净利润 3.02 亿元,较去年同比增长 107.42%。

八:总结

七月以来京山轻机的走势都是挺不错的,作为光伏行业还有新能源电池行业的中流砥柱未来还是可期的。今日的每日一股就结束了。各位看官觉得好的话可以点赞分享收藏!!!!!有什么都可以在评论区里面讨论。

如果你也喜欢的话,不妨关注我的公众账号圈子,【以学愈愚】 股海同舟共我行,不负行情不负卿,以价值之名,守正出奇,专注股市核心技术!关注我时间会给你最真实的答案

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:湖北京山轻工机械股份有限公司