国盛证券:给予新大陆买入评级

2022-04-28国盛证券有限责任公司杨然,刘高畅对新大陆进行研究并发布了研究报告《支付生态化、可信数字身份与数字人民币开启加速成长期》,本报告对新大陆给出买入评级,当前股价为11.42元。

新大陆(000997)

国内金融IT领军,业绩回暖进入加速成长期。新大陆数字技术股份有限公司成立于1994年,2000年在深圳证券交易所挂牌上市。公司坚持自主研发,积累了在二维码识别技术和POS设备领域的优势。2021年,公司实现营业收入76.98亿元,同比增长8.99%,归母净利润7.04亿元,同比增长54.95%,业绩底部回暖后有望进入加速期。

第三方支付竞争格局改善,数据运营SaaS生态成发力点,Square佐证业务模式及前景。1)自2015年央行开始收紧对第三方支付机构的监管,而全国银行卡消费业务量在2021年达到135.97万亿元,同比增长16.55%。另外,随着“断直连”时代来临,互联网巨头受压制,行业竞争格局改善。合规经营企业在经历严厉的监管环境以后将享受“剩者红利”。2)“96费改”后收单行业利润空间收窄,公司坐拥百万商户数据资源,SaaS增值服务极大提升客户粘性和流量价值。公司线上数据风控金融产品占比不断提升,经历极端环境考验后有望加速放量,成功切入金融助贷服务千亿市场。3)随着Square近年交易流水增长和商业模式升级,资本市场逐步认可其价值,佐证数据运营模式的价值及前景。

物联网时代加速IT建设,卡位可信数字身份与数字人民币,开启新蓝海。1)全球物联网大时代来临,2018年国内5G开始预商用。为保障“数字中国”,后续信息化基础设施建设还有望加速。而“数字中国”是新时代国家信息化发展的新战略,涵盖各领域信息化建设。2)可行数字身份方面,公司与公安部合力打造“互联网+”可信身份认证平台(“CTID平台”),为民众提供开通身份证网上功能服务。公司是CTID二维码芯片和识读引擎的核心供应商,也是二维码技术核心输出方,有望主导几十亿规模的蓝海市场。3)数字人民币方面,截至2021年6月30日,数字人民币试点场景已超132万个,累计交易笔数7075万余笔、金额约345亿元,基本覆盖日常零售支付场景。公司从2020年数字人民币试点开始,新大陆就承建了首批试点的国有银行中部分银行的总行级数字人民币受理系统,并深度参与北京冬奥会数字人民币受理全场景建设,系唯一总行级数字人民币支付受理系统建设外包服务商及核心智能POS提供商,行业经验和客户粘性具备优势,将享受DCEP试点全面推进红利。

首次覆盖给予“买入”评级。根据关键假设及近期公告,预计2022-2024年营业收入分别为93.59、108.73和122.69亿元,归母净利润分别为8.69、10.49和12.20亿元。首次覆盖,给予“买入”评级。

风险提示:业务推进不达预期;宏观经济风险;关键假设与实际情况不符。

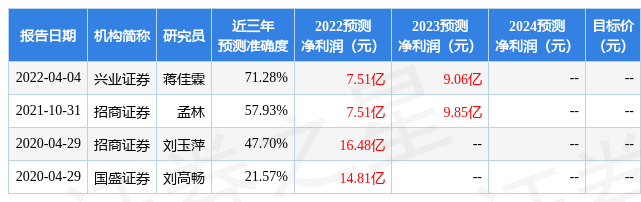

证券之星数据中心根据近三年发布的研报数据计算,兴业证券蒋佳霖研究员团队对该股研究较为深入,近三年预测准确度均值为71.28%,其预测2022年度归属净利润为盈利7.51亿,根据现价换算的预测PE为16.08。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为19.0。证券之星估值分析工具显示,新大陆(000997)好公司评级为3.5星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com