薄膜电容行业之法拉电子研究报告:薄膜电容龙头踏浪而行

(报告出品方/作者:长江证券,莫文宇、谢尔曼)

薄膜电容全球规模前三,经营稳健管理精细

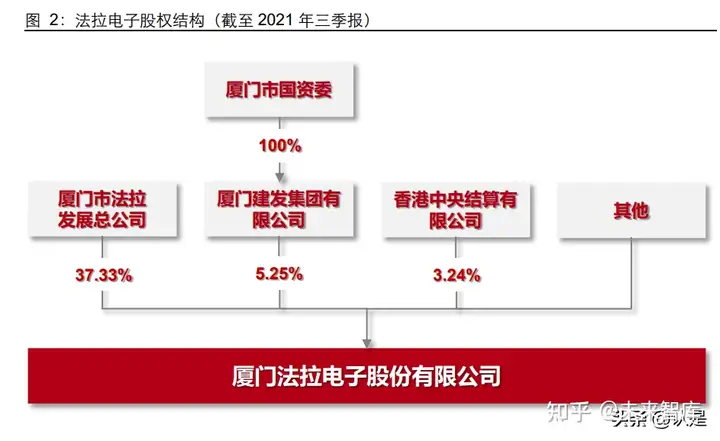

法拉电子创立主发起人厦门市法拉发展总公司前身为 1955 年成立的“厦门竹器社”, 1967 年更名为厦门电容器厂。后续通过引进海外先进技术和设备,以及自主研发金属 化膜,成功跻身全球薄膜电容器主要供应商序列。公司 1994 年更名为厦门市法拉发展 总公司,1998 年完成股份制改制,2002 年 IPO 登陆上交所。

公司第一大股东厦门市法拉发展总公司持有公司 37.33%股权,为实际控制人。法拉发 展总公司是一家集体所有制企业,1998 年 12 月将其经营性资产全部投入股份公司,不 再从事具体的电子元件产品生产和经营业务,目前主要从事对外投资业务。

增长显著提速,控费卓有成效

过去十年间,法拉电子基本面增长稳健。公司营业收入由 2011 年 13.25 亿元增长至 2020 年 18.91 亿元,复合增速 4.03%;归母净利润由 2011 年 2.81 亿元增长至 2020 年 5.56 亿元,复合增速 7.88%。2021 年前三季度,公司增长动力明显增强,营业收入 20.21 亿元,同比增长 51.23%,归母净利润 5.51 亿元,同比增长 50.12%。

盈利能力方面,法拉电子在过去十年保持了稳步向上的发展态势。2011 年公司销售毛 利率 36.49%,2020 年提升至 44.08%;2011 年公司销售净利率 22.25%,2020 年提升 至 29.85%。分地区营收结构上,海外业务占比近年来均在 30%以上,表明公司产品在 国际市场上具有不错的竞争力。

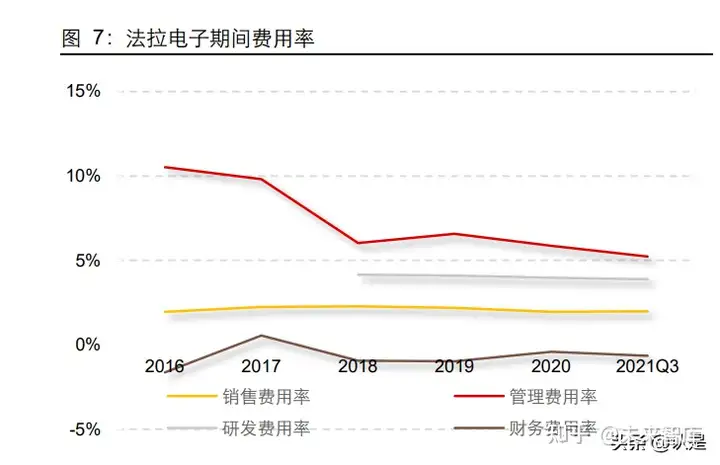

我们认为,公司卓越的控费能力是利润率不断提升的重要基础之一。公司销售费用率保 持 2%附近,管理费用率随着公司营收规模增长由 2016年 10.53%下降至2020 年5.86%, 公司经营稳健,财务费用支出极低。此外,公司研发费用率保持在 4%上下。 2020 年,公司 ROE(加权)水平为 20.46%,在长江证券电子行业分类的 300 余家公 司中排名第 63 位。

法拉电子财务杠杆水平较低,2016 年至 2020 年资产负债率长期位于 20%以下。公司 短期偿债能力同样优秀,2021 年三季度流动比率和速动比率分别为 3.34 和 2.82。

主营产品薄膜电容,中高压变频首选

法拉电子主营业务为薄膜电容器及金属化膜的研发、生产和销售,薄膜电容器在法拉电 子主营业务收入结构中占大部分。薄膜电容器属于基础元器件的一种,与陶瓷电容器、 铝电解电容器并成为电容器三大品类,以其塑料薄膜为电介质的特点而得名。和 MLCC 相比,薄膜电容器小型化难度高,但绝缘电阻高、耐高压、高可靠等特性优异。

法拉电子薄膜电容器产品线齐全,功能上覆盖了表面贴装、EMI、车载耐高温、交流电 机、照明等薄膜电容,材质上覆盖了聚丙烯、聚酯等金属化薄膜电容。

从产业链来看,法拉电子位于薄膜电容器制造的中游环节,上游为薄膜制造企业、金属 原材料企业等。公司外购基膜,通过自有镀膜工艺制成金属化薄膜,经卷绕/积层后形成电容器成品。因其耐高压、高可靠性的特点,薄膜电容被广泛应用在家电、通讯、电网、 轨道交通、工业控制、照明和新能源(光伏,风能,汽车)等多个行业。

新能源需求爆发,薄膜龙头盛宴

我们在“顺天应时”系列报告的第三篇中指出,薄膜电容在模拟电路(含功率)中的重 要性不亚于数字电路中的 MLCC,这也决定了功率时代下薄膜电容的成长性。(报告来源:未来智库)

薄膜电容在功率大时代下重回成长赛道

薄膜电容器传统应用主要集中在家电、照明和工控领域,由于民用交流电和工业用电电 压一般不高,同时家电和照明产品对电容器可靠性要求不高,因此薄膜电容器和以高性 价比著称的铝电解电容器具有相当多的重叠部分。根据中国电子元器件协会的统计数据, 2019 年全球薄膜电容市场约 150 亿元,2010-2019 年行业复合增速约为 8%。

随着新能源趋势的到来,新能源车和新能源发电需求激增,逐步取代了传统应用对薄膜 电容需求的主导地位。根据我们系列报告第三篇中的测算,2025 年新能源相关领域薄 膜电容器需求有望超过 120 亿元,并保持接近 20%的年增速,在新能源这样一个长期 赛道上,薄膜电容器每五年就有望诞生超过 100 亿增量需求,重塑了行业成长性。

龙头竞争优势明显,行业集中度提升

我们认为,在薄膜电容迎接成长性回归的同时,行业竞争格局也在发生重大转变。以行 业规模第三的龙头公司法拉电子为例,2019 年公司营业收入 16.80 亿元,按照全球 150 亿的行业规模估算市占率约为 11.2%。因此,过去薄膜电容器行业竞争格局较为分散, 长尾市场和利基市场较多,生存着众多中小型企业。 我们认为,新能源应用将放大薄膜电容相对铝电解电容的竞争优势,同时抬升工艺壁垒, 使中小型企业难以进入。这一变化的出现,源自于新能源应用的两大特点:

电路电压水平大幅提升

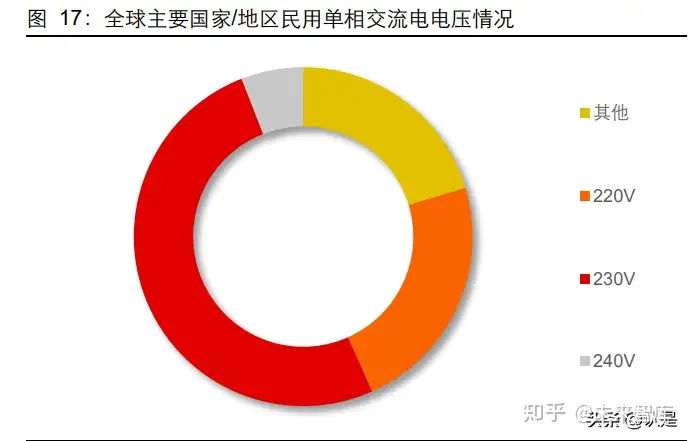

目前全球民用单相交流电主要集中在 100V-130V 和 220V-240V 两类,其中中国、英国、 德国等 120 个左右的国家使用 220V-230V;美国、加拿大等 30 个左右的国家使用 110V130V;日本和朝鲜使用 100V。工业中驱动电机的三相交流电则电压相对高一些,一般 在 380V-420V 区间。

纯电动新能源车的高压线路电压一般在 400V 左右,部分微型车电压平台稍低,约为 200 多伏。随着功率器件技术的进步,SiC 正在走向舞台,比亚迪在年内发布 e 平台 3.0, 标志着 800V 快充时代的开启。光伏发电方面,以超过 400KW 的中大型光伏电站为例, 集中式逆变器输入 MPPT 电压一般在 480V 以上。

铝电解电容用于直流支撑时额定电压较低,通常≤450V,需通过串联的方式获得更高的 耐压性。而薄膜电容单体电压最高可达 20KV,无需考虑串联均压的连接问题和成本增 加。因此我们认为,新能源电路电压的提升,将使耐压性不足的铝电解电容应用比例减 少,薄膜电容器耐高压的特点充分发挥。

新能源车逆变器中使用 DC-Link 电容储存能量,对下游电路提供瞬时电流,因此要求 DC-Link 电容必须能承受高功率、高波纹电流和大量充放电的循环。在早期混动汽车的 设计中,单位电容量成本更低的电解电容曾经是电源转换的首选。但更高的波纹电流和 高电压趋势从设计上全面转向薄膜电容。

可靠性要求大幅提升

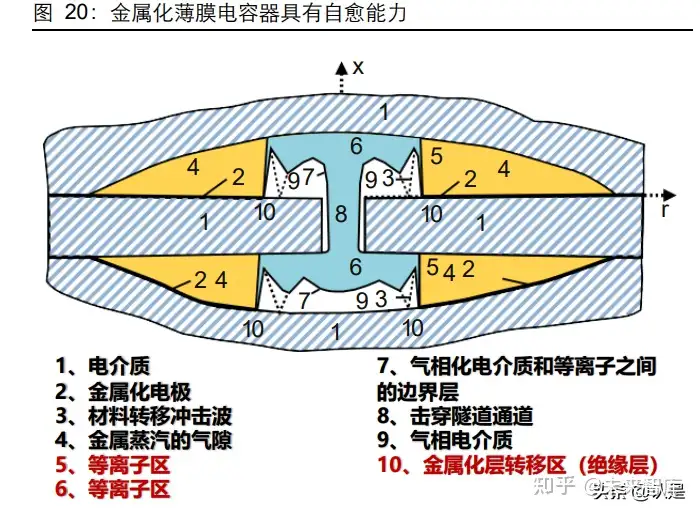

在电容器的应用中,可能因为瞬时高电压而被击穿失效,特别在功率级别的电路中,电 容器烧毁可能引起较大的危险。对于新能源相关应用而言,电容器失效带来的危险和损 失远高于传统应用,因此也要求薄膜电容器具有高可靠性。针对这样的需求,拥有“自 愈”能力的金属化薄膜电容器成为首选。

金属化薄膜电容器在塑料介质表面蒸镀一层金属膜替代金属箔作为电极,一方面,电极 厚度大大降低,有利于卷然后电容器小型化;另一方面,电容器被击穿时,击穿部位的 金属层可在电弧的作用下熔化蒸发而重新形成绝缘区,使电容器剩余部分继续正常工作。

从金属化薄膜电容器高可靠的原理不难看出,关键工艺在于镀膜,而金属镀膜的核心工 艺主要掌握在一线薄膜电容厂商手中。镀膜工艺从原理上并不复杂,但镀膜机价格昂贵, 且镀膜过程中有大量 Know-How,需要长时间的生产经验积累。目前中小型薄膜电容器 厂商以外购金属化薄膜作为策略,而非自主生产。

针对日益增加的可靠性需求,龙头厂商进一步升级了镀膜工艺,在图案化的分区镀膜下, 薄膜电容器具有了“熔断功能”,过压故障被进一步隔离,仅存在于若干区域中。按保险 丝安全结构特点可分网格安全膜、T 形安全膜和串接安全膜等。

薄膜电容器长时间暴露在高湿度环境中将产生不可逆的反应,最终将消除薄膜金属化, 使电容器损坏;而在高于 105°的环境中,铝金属化层对氧化开始变得敏感。因此为适 应汽车发动机舱内的严苛工作环境,薄膜电容器不仅需要通过外壳材料的设计保护金属 化层和减少吸湿,还需通过“双 85”的老化测试。即在温度 85°和湿度 85%的环境下 工作,以获得耐高温、高湿,而且容量稳定性更强的产品。

总结来说,我们认为新能源应用对薄膜电容器电压和可靠性要求全面提升,将有望使龙 头企业竞争优势,使供应商集中度较传统应用明显提升。法拉电子是全球薄膜电容器龙 头,连续三十三届进入中国电子元器件百强,薄膜电容器规模位列国内第一、全球第三。 公司拥有五十多年的薄膜电容器生产历史,期间在产品研发、生产管理、体系运行等方 面有多年积累。公司的技术能力和品牌在客户端形成了良好的信任和口碑。我们测算, 公司在光伏市场市占率约 60-70%,新能源汽车市场市占率约 30%,有望长期深度受益 新能源需求爆发。

集中化+自动化提升效率,综合成本行业领先

通过对法拉电子主要海外竞争对手松下、TDK、Nichicon 等日本元器件大厂的基本面情 况梳理,可以观察到双方在薄膜电容业务盈利水平的巨大差距。 松下 Industrial Solutions(IS)业务包含 System 和 Device 两部分,其中 Device 主要 由被动元器件、电子材料和自动化解决方案。2021 财年松下 Device 业务实现营收 4,521 亿日元,IS 业务整体实现营业利润 662 亿日元,营业利润率 5.27%。

TDK 收购欧洲元器件大厂 EPCOS 后,薄膜电容业务实力大大增强。根据公司披露的数 据,2021 财年 TDK 电容器业务实现营收 1,581 亿日元;被动元器件整体实现营业利润 403 亿日元,营业利润率 9.9%。

Nichichon 主要业务为铝电解电容器,未单独披露薄膜电容业务盈利情况。但从公司整 体情况来看,近年来一直保持微利。2021 财年 Nichicon 实现营业收入 1,160.73 亿日 元,实现营业利润 15.73 亿日元,营业利润率 1.36%。

与国内竞争对手相比,公司的盈利能力优势同样明显,整体净利率过去五年领先竞争对 手 10 个点以上。

我们认为,法拉电子综合成本领先优势主要表现在两个方面:

集中化的生产和管理

松下的车载与工控电容器生产主要分布在日本 Toyama、日本 Matsue、欧洲 Slovakia 和中国江门。其中江门公司成立于 1995 年 7 月 10 日,经营产品包括车载用电容器、 机器用电容器、一般电源回路用(通用)电容器、INV 电源回路用电容器。

TDK 全球化布局,在全球 30 多个国家和地区设有工厂、研究所和销售办事处,海外子 公司超过 100 家,员工总数约 129,000 人。根据 TDK Electronics 披露的信息,公司在 印度、西班牙、德国和巴西等第四地建有薄膜电容器工厂。

Nichicon 作为铝电解电容龙头企业,薄膜电容业务相对较小,因此从公司公布的全球子 公司来看,仅草津分公司承担塑料薄膜电容制造。2020 财年,Nichicon 计划在中国宿 迁开始生产电动汽车逆变器薄膜电容,目前宿迁工厂主要负责薄膜电容的后段组装环节, 公司计划未来在临近的位置新建前后道一体的薄膜电容生产线。 相比于日企丰富的并购历史和全球化的生产、销售布局,法拉电子采取了集中化的生产 和管理,公司产能主要位于在厦门海沧区的总部。

综合人力&材料成本优势

根据法拉电子 2020 年年报披露的数据,公司在职员工共计 3,326 人,当期职工薪酬 3.84 亿元,人均薪酬 11.5 万元/年。海外竞争对手方面以松下为例,其薄膜电容工厂所在地 富山县五人以上事业所人均工资折合人民币 1.9 万元/月;斯洛伐克制造业平均工资 1,156 欧元/月。

除劳动力成本外,法拉电子长期投入自动化升级,在国内用工成本不断提升的背景下, 制造成本中的人工成本占比却在不断下降。2017 年至 2020 年,公司人工费用的成本占 比由 28.86%下降至 22.65%。

此外,在薄膜电容制造成本中占比最高的材料动力方面,公司凭借目前全球前三的市场 占有率,在基膜采购价格上具有天然优势,可谓“赢在起跑线”。同时,公司与国产基膜 供应商嘉德利电子深度合作,嘉德利电子引进全套布鲁克纳电容器用聚丙烯薄膜生产线 及整套实验室检测设备,并配备了阿特拉斯高速分切设备和康普分切机,产品厚度涵盖 了 1.9 微米到 14.8 微米的范围,年产能达万吨。

我们认为,随着 BOPP 膜国产化率提升,法拉电子在全球竞争中有望取得更加显著的成 本优势。(报告来源:未来智库)

拥抱功率时代,薄膜电容龙头踏浪而行

我们从三个维度看好法拉电子的中长期投资价值:

行业需求成长性与空间可观:在全球能源转型的大背景下,新能源车销售不断增长, 双电机与 800V 渗透率提升带动薄膜电容单车价值量上行;清洁发电逐步成为主 体,光伏、风电装机量持续贡献需求增量,同时储能逆变器新市场值得期待。我们 预计 2025 年新能源相关领域的薄膜电容需求增速约 18%。

资本开支提速,业绩增长基石坚固:公司自 2020 年以来,资本开支较过去十年显 著提升。随着东孚新厂一期、二期陆续落地,公司车载薄膜电容产能提升潜力巨大, 公司有望在新能源的第二增长曲线上持续保持良好增长。

竞争优势明显,行业格局良好:公司主要海外竞争对手主要有松下、TDK、Nichicon 等,国内竞争对手主要有江海股份、鹰峰电子、铜峰电子等,公司在产品力、扩产 速率、客户认可度、制造成本、原材料保障度等综合竞争力领先。我们认为,中期 维度上出现供过于求的价格竞争风险较低。 我们预计公司 2021-2023 年归母净利润分别为 7.24 亿、9.73 亿、12.92 亿,对应 2021- 2023 年 PE 分别为 65.71、48.91、36.83。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:法拉电子