西王食品,又一个康美药业?

在中国,转基因一直是一个敏感的话题。

星空君也不想过多纠缠这个问题,不是几十万字能论述清楚的。农业部对转基因的推动非常谨慎,一直到2019年,才发出了第一张玉米转基因的牌照。

这意味着,西王玉米油十几年来非转基因的宣传,都是在脱了裤子放屁。

这么说虽然难听,但却是事实:你压根无法通过合法渠道买到国产转基因玉米,那你宣传你的非转基因玉米油不是多此一举?

本质上,这是运用恐吓心理绑架无知消费者的一种广告宣传行为。

在被花生油大豆油占据了餐桌的中国市场,西王食品剑走偏锋,用玉米油争夺市场空间,独具一格,并且效果还不错。

2019年,公司销售额超过50亿,不过亏得一塌糊涂,净利润亏损9.6亿。主要原因是计提了商誉和无形资产减值准备,因此亏损严重,对资金链影响不算大,没有对冲击造成太大影响。

一、疫情下的三季报

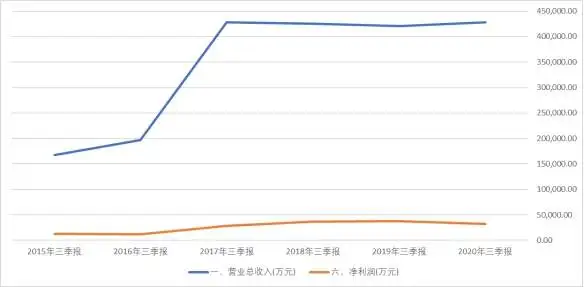

数据来源:同花顺iFind,制图:星空大数据

如果研究一下西王食品的历年三季报,会发现一个有趣的现象,2017年至今,连续四年,营收和净利润几乎一模一样(2019年的商誉减值准备未体现在三季报,在年报中计提)。

这样的经营趋势引起了星空君的好奇心。

2017年业绩的暴增,主要由于大规模并购,尤其是收购了许多加拿大的子公司,这些公司主要是从事补给品业务。而2019年暴雷导致大额商誉减值准备的,也主要是这些加拿大子公司。

在分析2018年商誉暴雷潮的时候,星空君曾经指出,商誉雷本质上是源于2015年前后资本市场的喧嚣,让很多上市公司经营者误将资本的能力当做自己的经营企业的能力,盲目乐观,进行大规模并购。一般来说,被并购企业都会承诺三年业绩,三年之后恰好是2018年。

西王食品的并购,也是源于那一拨资本运作热潮,2016年的并购,在2019年暴雷。

一家做玉米油的,为什么要买补给品公司呢?

A股好几家企业都喜欢这类补给品公司,从澳大利亚、美国等国家并购生产蛋白粉补剂的公司。

星空君喜欢跑马拉松,为了维持核心力量,也有去健身房撸铁的习惯,偶尔买点香草味的蛋白粉。

公司并购的补给品公司是Kerr,Kerr的主要销售区域为美国、加拿大等北美地区,并覆盖世界其他主要市场,主要的销售渠道大致可以分为FDMC、健康食品商店、电商、以及国际销售(覆盖逾130个国家),其产品已入驻亚马逊、GNC、沃尔玛、沃尔格林、山姆会员店等国际零售商体系。

在跨境电商比较热门的时候,这些补给品在海淘网站上非常流行,但随着政策的收紧,投资跨境海淘业务的,都成了一地鸡毛。

海淘业务有两个“原罪”,一是逃税,二是刷单。逃税可以带来超额暴利,刷单可以虚增销售额,所以海淘曾经成为很多试图转型的上市公司追捧的对象。

二、现金流量表里的猫腻

2016年以来,公司的经营性现金流量比较稳定。虽然投资失败带来巨额商誉减值准备,但依然正常经营。无论是玉米油还是蛋白粉,都维持不冷不热的销量,销售商品收到的现金也基本维持不变。

但是,公司的投资性现金流却变化较大,乍一看会带给投资者错觉:公司在投资扩产。

2017年以来,公司发生的其他与投资有关的现金流出高达86亿。是投资并购子公司了,还是投资购建厂房设备了?

都不是,这是公司的定期存款。

星空君一再鼓吹现金流量表是最难伪造的报表,但是有几个特例,一是以狭义现金(纸钞)和个人客户支付方式为主要收款方式的公司,交易流水容易刷单;二是合资子公司比较多的房地产公司,会将一部分企业间借款放入经营性现金流;第三就是西王食品这样,把银行存款放到投资性现金流。

会计课本并没有明确定期存款应该放哪,定期存款本质上是一种筹资行为,或者是一种不影响现金流量的流入流出。

公司每年真正投入固定资产改造的投资,只有1、2000万上下,也就是说,公司处于一种防守式的经营状态,市场形势并不乐观,公司不敢轻易扩产。

三、存贷双高

现金流量表上体现出公司有大量的存款在周转,资产负债表显示账面超过21亿现金。但是,公司长短期借款也差不多20亿,1-9月份利息支出高达9191万(2019年全年利息支出2.36亿)。

对于一家史上净利润最高5个多亿的西王食品来说,这样的利息支出,有点太高了。

公司账面闲置的现金,去还贷从而节约点利息不好吗?

康美药业以来,存贷双高一直是财报分析过程中的重中之重。

西王食品的存贷款情况非常可疑,尤其是在利息负担非常重的情况下仍维持较大额的存款。

其实早在2018年,公司的存贷款就比较异常,账面现金超过28亿,经营性现金流量净额达到了11.93亿,远超同期,也比后来2019年高得多。

从现金流量表看,现金充裕的主要原因,竟然是因为支付给供应商的款项远远低于同期。这就比较有意思了,作为最大的玉米油生产商,供应商都有谁?

财报显示,公司对供应商依赖度不高,前五大供应商采购额占比只有20%左右。公司存在着直接面向农户收购玉米的情况,上文提到,面向个人的交易,就会有“刷单”的风险。

2018年异常的采购现金流数据显示,公司从农户收购玉米的数据,有人为操控的嫌疑。

这很可能也是公司大存大贷的真正原因。

公司隶属于西王集团,西王集团成立了财务公司。公司的全部资金存在财务公司,而财务公司受集团公司直接控制,虽然签署了协议,但在集团公司遇到紧急困难的时候,势必优先照顾集团公司。

剩下的拼图,快拼起来了:上市公司借钱 -->存到财务公司 --> 集团公司统筹使用(挪用)… …

四、股权质押

公司大股东山东永华投资有限公司已经将几乎全部股权质押,而西王食品背后的西王集团也在2017年因为债务危机陷入困境。

从大股东层面看,公司的资金风险非常大。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com