昇兴股份的财报有何值得一说的?金属包装这一行确实不太好做

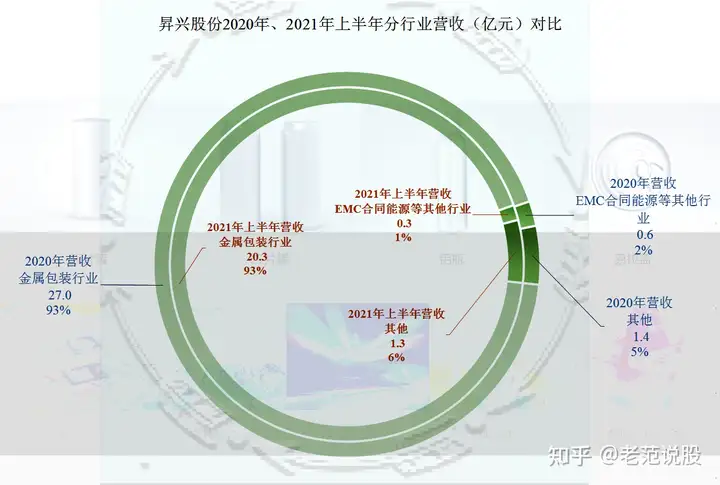

昇兴股份号称是金属包装行业的龙头企业,那么其经营的产品或者从事的行业就比较清晰了,我们就来看一下其分行业的业务构成:

其业务比较稳定,占营收比93%的业务就是“金属包装行业”其他业务相对较少。

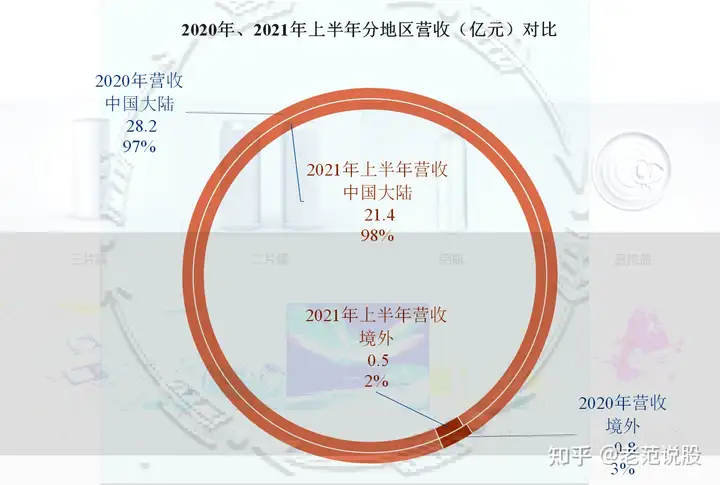

同时他们自己也宣传国际化做得不错,我们也来看看:

数千万元的销售收入,2%-3%的境外营收占比,国际化的步伐只能说还“在路上”。

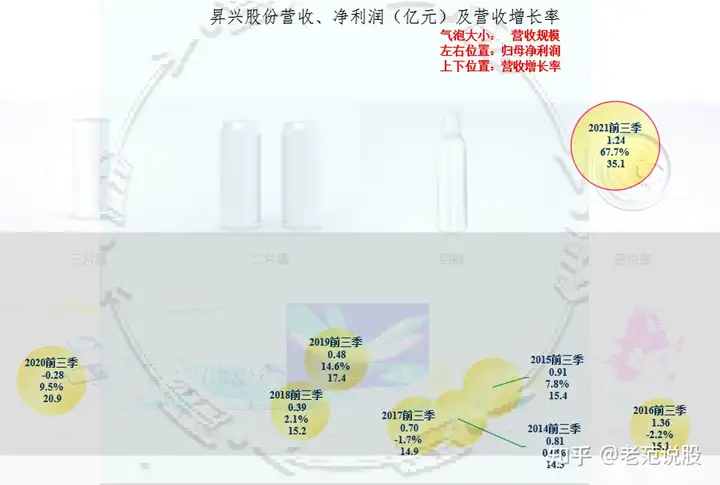

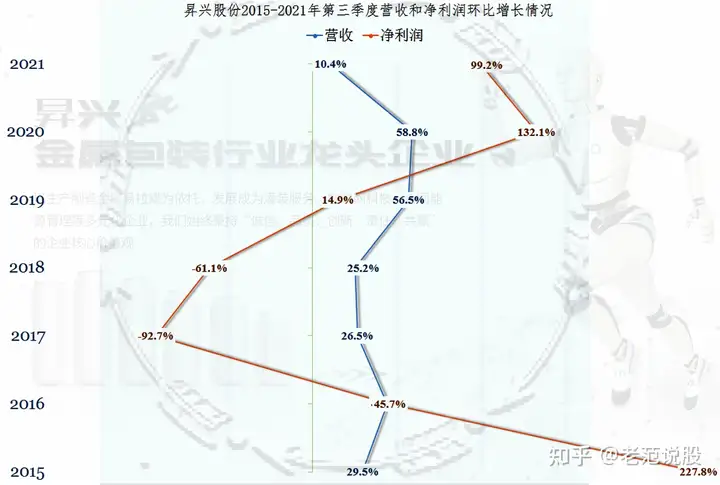

2021年前三季度,昇兴股份以最大的气泡位于图中右上角的最佳位置,只有在净利润方面还低于2016年的水平,其他方面都创下历史最高。

2015年前三季度以来,昇兴股份的营收出现了萎缩,直到2019年同期,才恢复增长,2021年前三季度的暴增是近年来的特例。净利润更是这样,在2016年前三季度达到峰值后,持续四年下跌,直至亏损,2021年的增长也显得非常突兀。

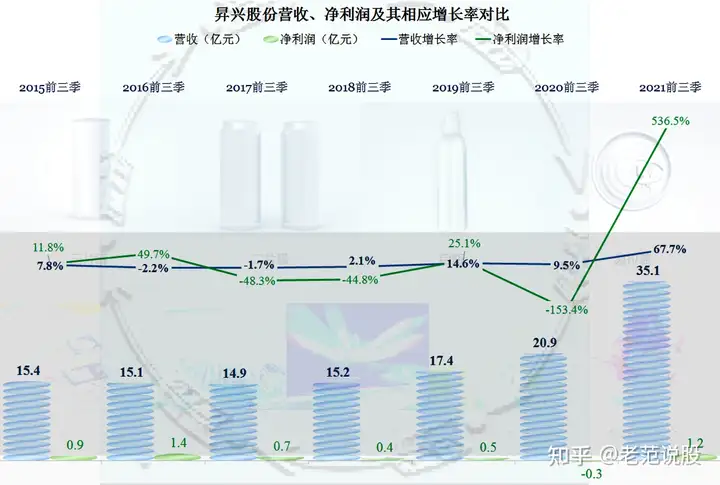

从季度环比增长来看,2021年三季度也表现不错,营收和净利润实现了双增长,从其业绩预告来看,净利润在1.66-1.82亿元之间,有望接近甚至突破2016年的峰值。

或许就是在这样的利好情况下,怎么看着自己股价还是不涨,某些人心里开始发慌了,所以才弄出了前段时间那件丑闻吧。

从2016年前三季度以来,昇兴股份的毛利率持续下降,从21.06%下降至7.98%,这已经跌去了一多半,2021年前三季度,好不容易恢复至11.31%,但这仍然是一个较低的水平,其行业经营形势总体显弱。

看昇兴股份一位数的,仅略高于定期存款利率的净资产收益率,我们也基本明白其在资本市场中表现低迷的原因,行业未来没啥盼头,现在的表现也一般。这样的上市公司,只能用平庸来形容。

我们看其分行业的毛利率,昇兴股份主要经营的金属包装行业是没有变化的,只是其他的EMC合同能源和其他业务的毛利率有较大幅度上涨。

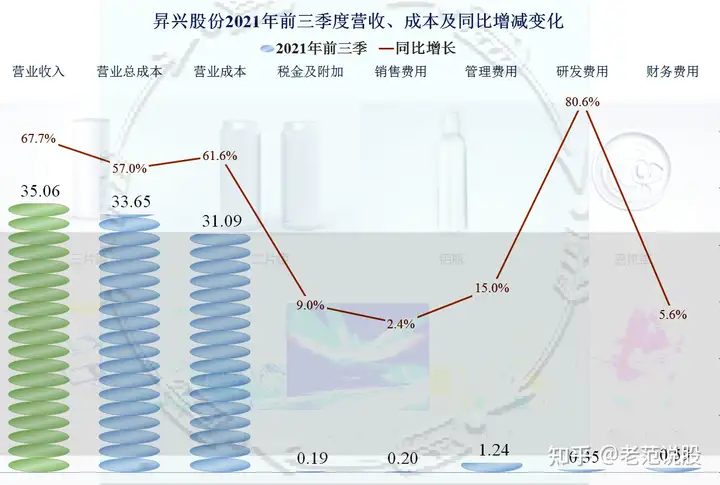

从其近四个前三季度的总成本及占营收比对比来看,昇兴股份总算摆脱了2020年前三季度,总成本占营收比超过营收的困局,而且也是这四年中占比最低的,但是仍然还是高达96%的占比,不能说其行业形势有全面转好的迹象。

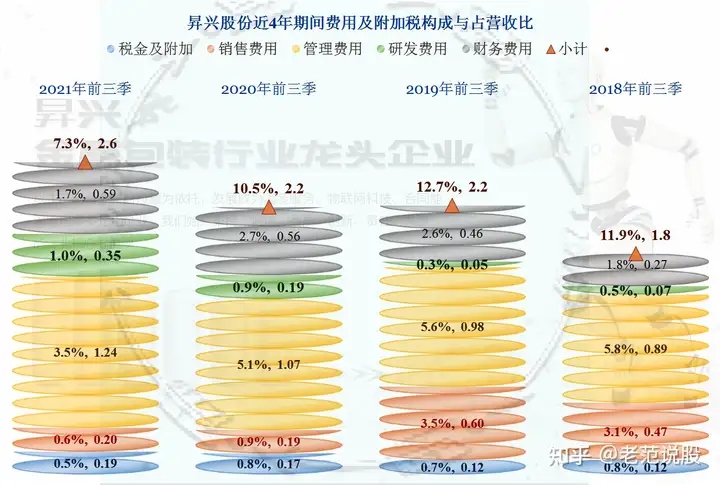

营收增长的好处还是明显的,其2021年前三季度,期间费用等占营收比下降3.2个百分点,总算没有超过10%的水平了。可以说昇兴股份前三季度的净利润主要就是规模效应带来的。

除了研发费以外,其他所有的成本和费用项目的增长均低于营收增长,这当然是好的表现。研发费虽然增长,但也只有3500万元的规模,占营收比为1%,这种金属包装行业,研发投入并不需要太大,主要是持续投入,减少与国际龙头企业的差距,然后主要还是经验积累和客户依赖培养。

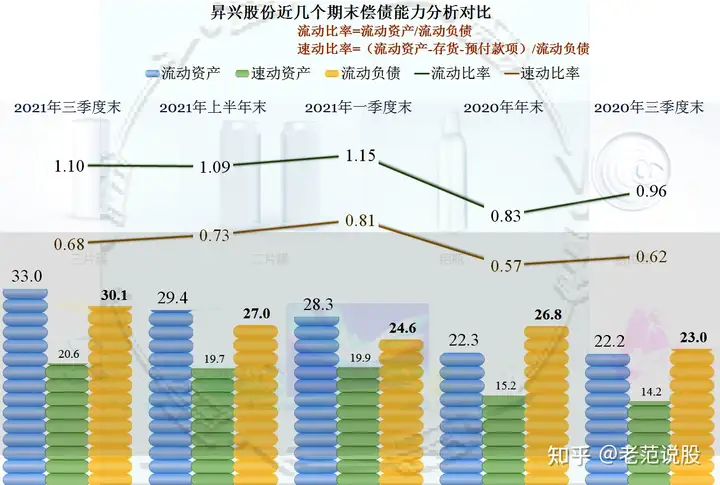

别看搞个金属包装,昇兴股份的短期偿债能力还并不强,0.68的速动比率,是一个看着就不太安全的水平。

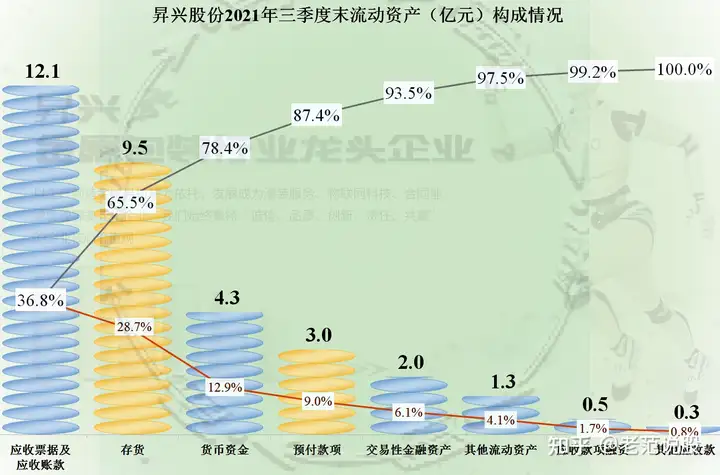

其最大的流动资产项目是应收票据及应收账款,然后是存货,再然后才是货币资金,货币资金和交易性金融资产这类变现最快的流动资产,只有6.3亿元。

不断上升的应收类款项和同步上升的应付类款项,总会给人不太踏实的感觉,这可能和现在的经济大环境相关,客户差钱欠供应商的,供应商再欠自己的供应商,这不就是三角债吗。

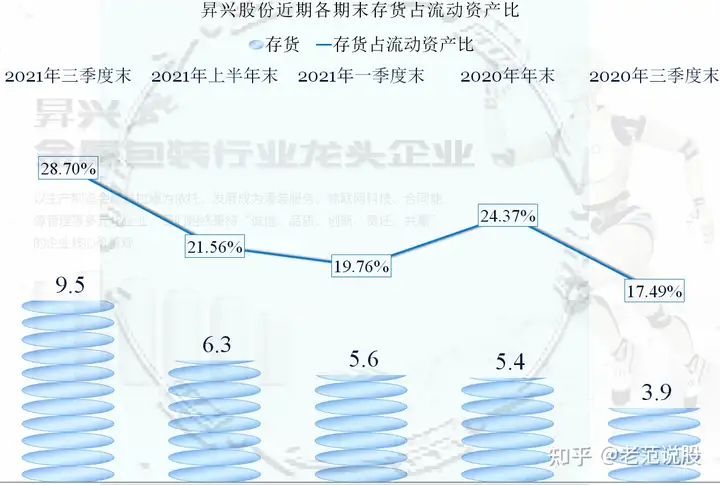

不仅应收应付类款项在上升,存货也在较大幅度地上升,考虑到2021年三季度末的市场情况,应该主要原因是原材料涨价,但可能也存在其他一些因素。

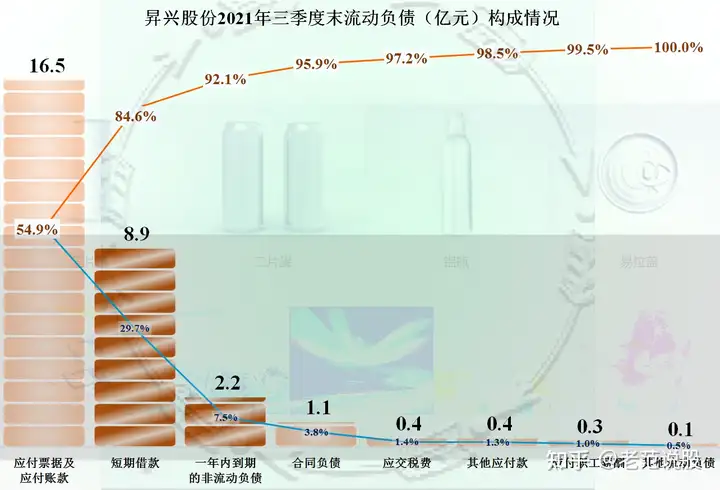

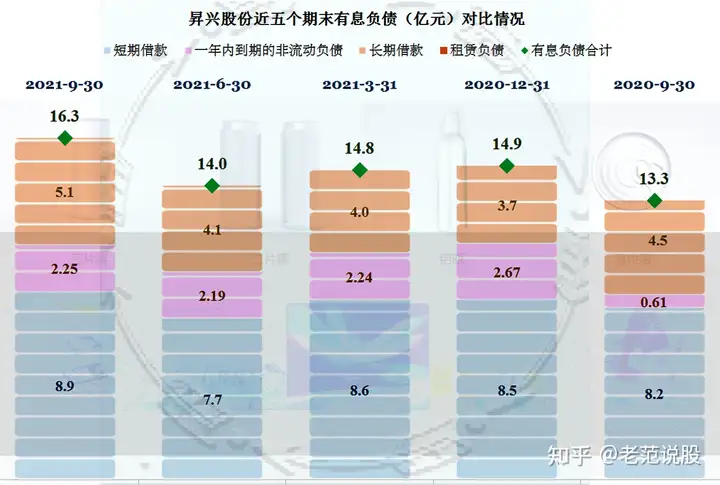

其主要流动负债是应付票据及应付账款,然后就是短期贷款和一年内到期的非流动负债,这两项刚性的短期有息负债达到了11.1亿元,在应收账款类回收无起色的情况下,解决短期负债的方式只要就是续贷了。

除了短期有息负债,也还有长期借款,有息负债总额也比年初上升了1.4亿元,利润不错的情况下,还要靠举债来过日子,这就是其面临的现实情况。

其主要长期资产全年基本持平,也就是折旧和摊销和新投入相当,在建工程也还有4.3亿元,可以形成一些未来的生产能力,但这个行业还能扩张吗?

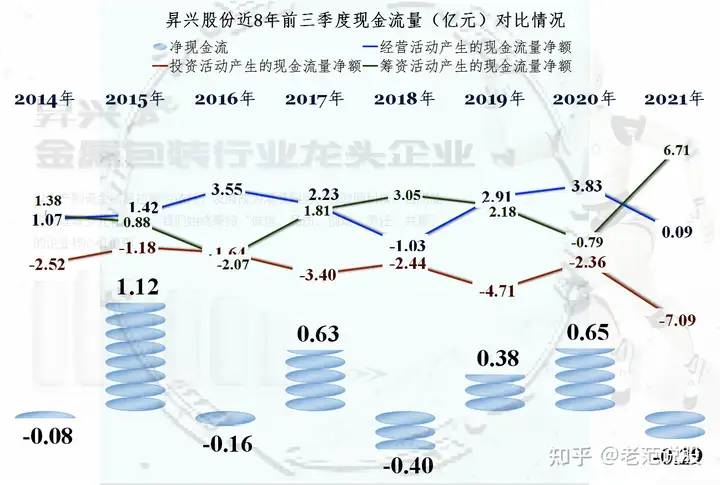

最后是现金流量方面,其经营活动的净现金流,大体在1-4亿元之间,但部分年份波动较大,这其实也可反映出其经营环境或者销售策略的波动性,2021年前三季度只有900万元,和其净利润的差异很大,主要是被存货和应收类业务款项所占用了。

而其投资活动的现金需求并不小,为此需要经常性地进行较大额度的融资来解决,这必然导致其财务杠杆较大,偿债风险上升。

作为金属包装行业的龙头企业之一,昇兴股份的表现只能用平庸甚至落寞来形容,这可能主要并非是其自身经营的问题,是行业的形势如此,换谁来弄都是道难题。

题外话:我记得近30年前,我们的校办工厂,正好就是做金属包装的,当年的校办厂和现在的昇兴股份在规模和实力上没法比,只做瓶盖等少量产品。当时我们的老师就告诉我们,这个行业不好做,竞争大,毛利率低,后来工作多年后,听说这个校办厂早就黄了。过了30年,看着还有昇兴股份这样的公司,把金属包装做得还不错,让人突生感叹。

声明:以上为个人分析,不构成对任何人的投资建议!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com