汉鼎宇佑子公司蜂助手拟上市,财技惊人80后又有鸿谋

文 | 花朵研究院

近日,蜂助手股份有限公司(简称:蜂助手)向深交所提交了《首次公开发行股票并在创业板上市招股意向书》申报稿,拟公开发行股票不超过4240万股,保荐机构为光大证券。

蜂助手成立于2012年,属于互联网和相关行业。公司是一家互联网数字化虚拟商品综合服务提供商,主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务。除移动互联网场景外,公司提供的服务及解决方案还应用于物联网生活服务方向。

花朵财经研究院注意到,海峡创新,也就是以前的汉鼎宇佑,参股了蜂助手,并且作为一家上市公司,海峡创新和蜂助手的关系似乎“不简单”,至少,不像验资报告上的股权从属关系那么简单。

这一切,要从汉鼎宇佑80后实控人王麒诚说起。

「 1 」

汉鼎主人

汉鼎,百度百科解释是,国之重器,汉代社稷。

汉鼎的主人,王麒诚,是一位来自浙江的80后,发家历程与名字一样非同寻常。

坊间的一个版本是这样,2001年夏天,还在浙江读书的王麒诚发现一个商机,一种名叫光纤收发器的电信设备,就成立公司开始倒卖,先是到舟山、丽江,公关电信公司,拿下订单,再找供应商要求先发货后付款,第二年初就赚到了100万。按当时的价格100万可以在上海市中心全款买下三套房。随后,这家公司神秘消失。

消失后就是白手起家了,2002年王麒诚创办了汉鼎科技,十年后登陆深交所,融资4亿。上市后,公司名称变为汉鼎宇佑。

宇佑,是宇佑传媒的名字。宇佑传媒,背后的控制人是吴艳,王麒诚的妻子。

2016年2月,上市公司汉鼎宇佑拟收购宇佑传媒,2016年10月,该并购重组终止。2018年7月证监会一纸处罚揭露真相:王麒诚利用此信息进行内幕交易。

2017年汉鼎宇佑净利润8514万元,但扣除非经常损益后实际却是亏损289万元。2018年净利1.25亿,扣非净利只有3630万元。2019年,归属上市公司股东的净利润亏损约8亿,扣非净利亏损8.9亿。

2019年11月,平潭创新股权投资合伙企业成为汉鼎宇佑互联网股份有限公司的实际控制人。随后,汉鼎宇佑股价开始一路走低,从2019年11月的11元左右,一路跌至6元。2020年6月承诺期满,吴艳等人开始大笔抛售股份。

平潭创投是一家地方国资背景的投资机构,以混改的名义接盘汉鼎宇佑,让王麒诚等人得以顺利离开,同时还让王麒诚保留了人事与经营上的影响力。

易主后的汉鼎宇佑改名为海峡创新,但其参股企业里,一家蜂助手股份有限公司即将上市,王麒诚执掌的汉鼎向蜂助手派出的董事,在东家易主时仍然在位。这其中关系,扑朔迷离。

2020年10月28日,蜂助手提交招股说明书。

「 2 」

疑影重重

蜂助手业务包括三块:第一大块是媒体聚合,主要就是手机流量包充值。

手机流量包充值可以来自两个渠道,一个是自有渠道个人充值,一个是企业渠道。

自有渠道个人充值毛利高,并且自主可控,遗憾的是蜂助手的自有渠道因为服务太差,始终没做起来。随手一搜就是客户投诉,这样很难有自有品牌。

2018年及以前,蜂助手与OPPO手机合作的部分也划入个人渠道,蜂助手为OPPO手机提供H5流量充值界面,并获得收入,2017年该收入为1亿,2018年降为6000万,2018年11月,OPPO手机开始自建H5流量充值界面,这一块收入也就迅速归零,2019年、2020年再未获得一分收入。

公司自有微信小程序和公众号的充值由于前述服务体验的原因,始终只是小零头,且呈下降之势。

来自企业的流量充值部分,蜂助手近年可谓经历了一波三折。早期,蜂助手收入来源主要是流量分发商,相当于中间商,2018 年之后,在“提速降费”的背景下,流量单价下降、用户群减少及用户交易频次降低等因素共同导致通用流量服务市场受到冲击,流量分发市场竞争加剧,部分流量分发商退出市场,蜂助手的分发商客户也受到了影响。

2019 年初,微信和支付宝由于各自内部政策调整,缩紧了分发商流量接入政策,增加直接向运营商采购规模。同时,天猫开设了通用流量自营店,对传统以电商为主要出口的通用流量分发企业形成了较大冲击,因此蜂助手2019 年之后企业客户主要以终端行业客户或者直接服务终端行业的客户为主。

也就是随着采购链条的缩短,和电商、支付平台的介入,对蜂助手而言,流量充值包这一块业务整体环境呈挤压之势。

聚合运营里还有一块业务是视频会员。

如果不看新冠疫情的短期冲击影响,整体来看,视频会员是短期卡占比逐年提高,而长期卡占比逐年下降。短期卡价值较低,对视频网站来说,使用七天以内短期卡的多是羊毛党,无法真正成为视频网站的客户,因而对于短期卡,视频网站态度是越来越谨慎。蜂助手主要分发短期卡,决定了未来空间有限。

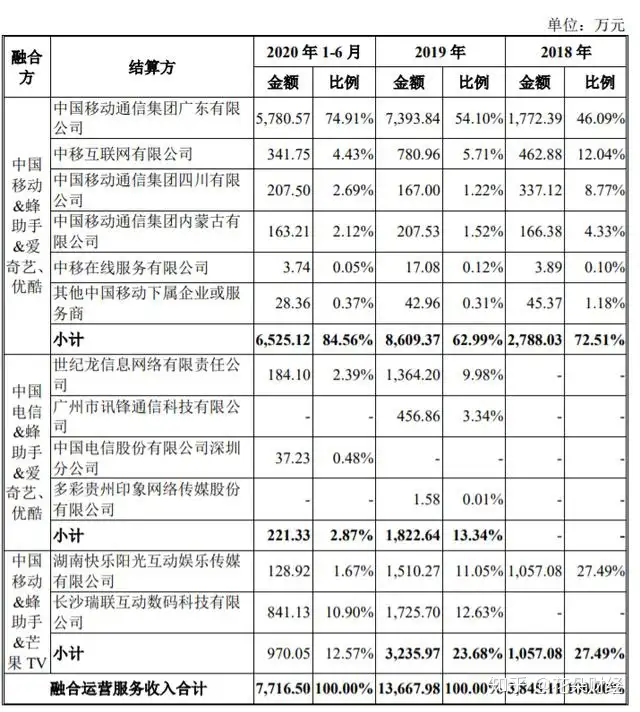

蜂助手第二块业务是融合运营服务,实际上就是前面视频会员与流量包的组合,组合后比单买视频会员或单买流量包要划算一点,算是一个创意。

但这个模式也有天然缺陷,首先,蜂助手把组合后的产品卖给用户,主要通过中国移动广东公司,其次,蜂助手的主要采购来源是爱奇艺,实际上还是中间商,做一个组合技术含量并不高,在可见的未来,一边会被视频网站挤压,另一边会被运营商挤压,如果视频网站与运营商直接合作,蜂助手将会重演在OPPO手机中出局。

蜂助手第三块业务是分发运营,仍然走的中间商模式,主要是将新开发的手机APP加入到手机厂商应用商店或第三方应用商店,每一个有效下载激活,蜂助手都从APP开发厂商获取收入,但蜂助手并未开发出应用商店,因而命脉握在手机厂商或第三方应用商店手中。

可以看到,无论是流量包还是组合包,毛利率都是快速下降的。

唯一毛利率较高的APP与游戏分发,因为受限于应用商店,且主要依赖广东移动,后续空间非常有限。

分析完业务,再来看财务表现。

公司应收账款与存货快速增加,而预付稳定。这就比较奇怪了,公司业务模式是向运营商或视频网站采购,然后通过手机渠道卖给终端,处于中间商的地位,当终端用户消费后,预付会相应扣除,同时形成应收,但公司应收快速增加而预付稳定,一种可能是,公司不断支付给运营商或视频网站现金形成新的预付,于是一边收不到现金,一边还要消耗现金,不是好模式,另一种可能是业务并没增长所以预付稳定,那应收的真实性就有问题了。

与此同时,公司的负债快速增加,甚至需要依靠票据这种期限非常短的融资。

于是利息费用的迅速增加也就不奇怪了,但值得注意的是,将公司的利息费用除以短期借款,可以发现2019年公司融资利率上升到20%,也就是公司很可能借入了较高利率的款项。

但公司虽然看似利润快速增加,实际却未挣到现金。

与利润数字形成鲜明对比的是,现金流经常性的为负。因此很难避免一个疑问,蜂助手赚到钱了吗?

赚到了数字,但没赚到现金。

由于蜂助手两头受制于人的中间商模式,没能建立起自有平台,其经营空间容易受到挤压,自身创造现金能力弱,需要靠负债维持经营,甚至高息借款。那么股东准备从哪里赚钱呢?

答案是,靠股权。

「 3 」

股权进退

2013年10月31日,王麒诚执掌的汉鼎股份以3600万元收购罗洪鹏持有的蜂助手60%股份,首期付款1800万,余款待后期业绩兑现支付。

2015年6月,王麒诚将其持有的蜂助手20%股份以2000万元回售罗洪鹏,支付方法是,王麒诚未支付的1800万余款不必支付,同时罗洪鹏向王麒诚支付200万。即王麒诚执掌的汉鼎股份以1600万持股40%。同月,王麒诚的汉鼎股份将5.5%股份以550万元转让给华兴金汇,将4.5%股份以450万元转让给吴雪峰。即王麒诚的汉鼎以600万成本持股30%。

7月,汉鼎股份将3%转让给蜂助手资产,未披露对价,汉鼎持股降为27%,后经多轮增资后,汉鼎信息股份有限公司持股比例为24.22%。至上市前汉鼎宇佑持股仍然接近20%。

2020年10月28日,蜂助手申请拟发行4240万新股,融资4.5亿,对应市值是10亿。王麒诚的汉鼎数年前不到600万的成本带来的市值回报不低于2亿,收益30倍。如果股价高于发行价,回报只会更高。

奇怪的是,2019年11月王麒诚已经成功转让汉鼎宇佑控制权,平潭创投接手汉鼎宇佑后更名为海峡创新。2020年10月28日,证监会受理蜂助手申请,股东却仍然是汉鼎宇佑,这如果是名字错误,那还是小事,如果不是名字错误,那上市收益归谁呢?

但不奇怪的,蜂助手的股东必定能像王麒诚卖出汉鼎股份一样,收获满满。

那么,蜂助手是否会重演汉鼎的故事呢?

股民多健忘,资本永不眠。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com