深度解析:A股真鸡王,千亿市值可期?(002299)

A股最火的养殖板块肯定是养猪,隐形冠军牧原股份一马当先,这几年的猪周期股价涨了接近20倍,目前牧原市值已经高达4245亿元(写的时候还有这么多),全A股排在26名。牧原股份的核心逻辑是成长性周期股,出栏量持续大幅增长,同时猪价长期居高不下,即使猪价下跌也可以以量补价,盈利能力非常强。

其实在养鸡业也有一家隐形冠军,相比其他养鸡企业,也具备明显的优势,这就是圣农发展。圣农发展虽然比不上牧原股份,但是也具备独特的竞争优势,而且也是成长性周期股,未来市值大概率可以达到1000亿元,值得我们关注。

今天我们一起看看这家A股的鸡王。

1、A股鸡王

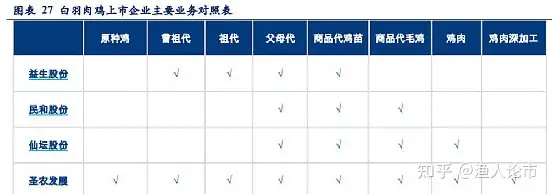

圣农发展拥有全球最完整的白羽肉鸡全产业链,涵盖了饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,同时公司也是国内规模最大的白羽肉鸡食品企业。

相比于竞争对手,公司有两大优势。

一是全产业链。圣农发展是全产业链发展,但是业务链条并非一蹴而就,公司不断投入研发扩展原种鸡,推动“进口依赖”向“国产自主供应”转变,同时2017年收购下游鸡肉深加工企业圣农食品,至此实现了全产业链。跟其他上市公司相比,只有圣农发展公司实现了原种鸡到餐桌的全产业链,这种横向一体化企业最大的好处是利润最大化、降低周期波动。

二是市占率最高。根据公司年报,圣农发展2019年产能为5亿羽,国内市占率约10%,在全球白羽肉鸡企业中排名第七、亚洲排名第一,是典型的隐形冠军企业,可以说是A股的鸡王!同时,这种市占率是逐年提升的,2008年的时候,公司市占率只有2%,这明显的成长性周期股。

2、周期性行业

之前有个笑话,问A股的周期之王是谁?

券商涨的时候是券商,养猪涨的时候是养猪,化工涨的时候是化工。

当然,养鸡涨的时候,也可以是周期之王。

看圣农发展的业绩,2017年之前都是盈利一年,亏损一年。但是2017年之后,虽然还有波动,但是连续二年一期扣非归母净利润分别为14.8亿元、41.1亿元和17.8亿元,公司周期性减弱。

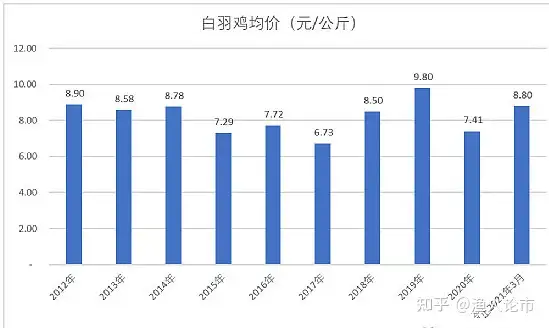

虽然公司周期性减弱,但是养鸡行业的周期性还是很明显。2019年白羽鸡均价为9.8元,2020年均价只有7.41元,下滑了24%,公司前三季度依然可以盈利17.8亿元。对比一下仙坛股份前三季度盈利只有5000万不到,同比下滑80%,益生股份的净利润只有1.45亿元,同比下滑90%。

为什么养鸡行业是周期性行业呢?因为养鸡的门槛比养猪还低。理论上白羽肉鸡行业供应量主要由祖代肉种鸡引种量决定,从祖代到商品代扩繁系数可高达5000-6500倍,时间周期差不多是13个月。

我的理解是祖代种鸡的存栏量决定了13个月后的白羽鸡供应量,在需求稳定的情形下,也决定了白羽鸡的价格。目前来看,2020年祖代种鸡的存量平均差不多是160万套,比过去几年还是高的,也就是说2021年白羽鸡的价格不容乐观。

3、降低周期波动

行业是周期性行业,圣农发展自然也是周期性公司了。毛利率来看,圣农发展鸡肉业务毛利率波动很大,2015年甚至为负,2016年至2019年分别为11.95%、6.49%、18.85%、33.55%。这跟行业的周期性保持一致。

那么这两年是如何降低周期的呢?2017年圣农发展花了20亿收购圣农食品。

公司通过向下游深加工扩展,公司的周期性明显减弱,主要原因是肉制品毛利率相对稳定,2017年至2020年上半年分别为25%、24%、35%和35%。

很明显,圣农发展是周期行业的成长性周期股,通过下游扩展鸡肉深加工减弱周期性。

从业绩承诺完成来看,这次收购小股东们不亏,2017年-2019年分别实现净利润2.2亿、1.9亿和2.8亿,两年大幅超过业绩承诺,一年基本持平。2020年上半年净利润也有1.33亿元。

4、经营现金流和分红

其实这种养殖业的经营现金流没什么好说的,一般都比较好。2018年、2019年和2020年前三季度经营现金流净额分别为24亿、49亿和22亿元。

公司应收账款并不多,只有7亿,占比最高的资产负债表科目是存货(养殖的鸡),为24亿元,最大的科目是固定资产,接近100亿,不过奇怪的是公司货币资金只有2.75亿元,你们猜猜它钱去哪了?

居然分红了。2020年分红12.45亿元,股利支付率高达69%,过去两年分别分红12.39亿元和18.59亿元。这分红,真牛逼啊,不过不考虑一下账面只有2.75亿元的事实吗?

公司虽然没多少长期负债,但是短期借款高达24亿啊,可能公司对自己的经营现金流太自信了。

5、估值

股价上,公司最近创了历史新高,不过随着这波下跌也回调不少。拉长周期看,2019年初股价就到过30元,这两年基本在原地踏步。

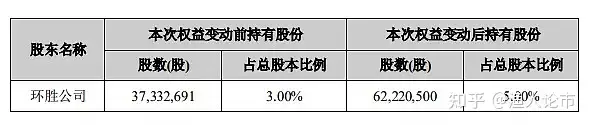

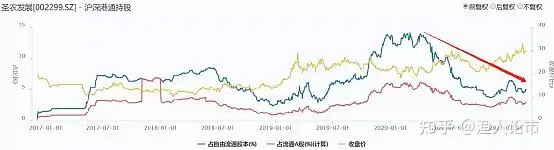

股东方面,持股11.14%的KKR2019年11月宣布开始减持,预计减持不超过6%。截止2020年10月,已经是5%以下的股东了。

KKR走了,百胜来了,目前持股5%。百胜中 国的餐饮网络包括旗舰品牌肯德基及必胜客,以及小肥羊、黄记煌、COFFii & JOY、 东方既白、塔克贝尔及 Lavazza 等新兴品牌。截至 2020 年 12 月底,百 胜中国在国内拥有超过 1 万家餐厅。

沪港通来看,2020年初持股比例最高约6%,目前只有2.6%左右,持股市值接近10亿,也算比较高了。

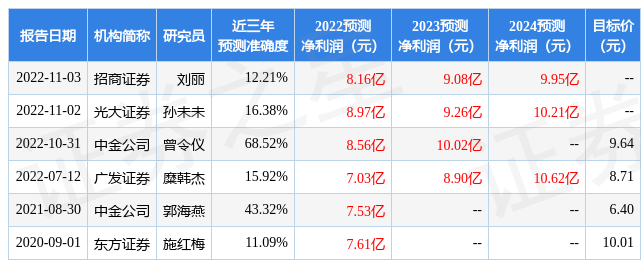

目前市场给的一致预期2020年净利润是22亿(业绩快报出来了,差不多是20.44亿),2021年差不多也是20亿左右(目前一季度是低点,只有不到1亿),考虑到周期股利润预测的难度,这里也只能按20亿先给估值了,按照20倍到30倍市盈率来算,市值差不多是400亿到600亿。

但是考虑到公司的竞争能力和一体化布局,三五年内大概率可以实现市值千亿的目标。

最后再说一点,公司其实很容易跟踪,每月都会披露营业收入,这一点上,业绩的确定性就超过95%的上市公司了。

文章作者:初善君

文章链接:https://xueqiu.com/6615553088/177054203文章来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。(侵权删)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com