养鸡大户仙坛股份,未来3年产能翻倍,下一波鸡肉行情还能再翻3倍吗?(二)

下面接着上一篇文章的内容讲!

看好仙坛的理由

(一)鸡肉进入低价期

养鸡产能是赚钱的放大器,但是在鸡肉进入低价保本的时候,产能的作用就不是很大了,这个大家都能理解,而现在鸡肉已经进入低价期。

仙坛股份2020年12月鸡肉销售吨数增加1.5%,销售收入则减少15.8%,2021年1月销售吨数增加62%,销售收入仅增加26%,这还是过年备年货期间,2021年3月销售吨数减少21%,收入减少30%。

此外,根据公司2021年一季报,公司净利润在2020年下降65%的基础上,再次下降62%,仅为6200万。

在各大猪企纷纷扩大养猪产能的同时,未来一段时间猪肉产能只增不减,且猪肉价格会呈现缓慢降价的阶段,这将严重冲击作为猪肉替代品的鸡肉的价格。可以预见,未来鸡肉价格将会继续下探,逼迫广大散户放弃养鸡,而上市公司由于规模效益和管理能力,养鸡成本要远低于散户。

对我们投资者而言,鸡肉低价期是我们买入的好时候,不然等待鸡企大涨追高吗?

(二)扩充产能

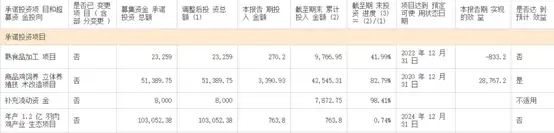

公司董事长表示,公司预计于2024年全面建成1.2亿羽肉鸡项目,建设的同时陆续投产,2025年达产。目前仙坛股份产能1.28亿羽,差不多产能翻倍吧。

根据我之前的测算,2022年下半年到2023年上半年可能是下一轮鸡肉价格的高峰期,不过在当前猪肉市场供应不断增加的情况下,这个过程可能会往后推移,预计可能出现在2023年。届时仙坛股份产能可能增加不少,市盈率可能会到3-4,这还是比较诱人的。

(三)打通产业链降低成本

根据公司的规划,上述项目建设的同时,公司将增加饲料产能60万吨,屠宰产能1.2亿羽,冷冻鲜品21万吨、调理熟食6万吨。如果能够实现,公司打通产业链的程度将会大大增强,净利润也会有很大提高。

而且从公司对规划改动的描述来看,公司属于很老实巴交的类型,相对比较放心。

此外,公司还与益生股份建立合资公司,持股30%。其实这个事吧,要说多大利好那也不至于,毕竟一个资产2亿的养鸡公司能翻起多大水花?但是合资对仙坛有深层意义。

要知道益生股份是国内唯一拥有曾祖代白羽雏鸡的企业,首先合资企业的父母代鸡苗是没问题的了,当然我不是说平时,我们瞄准的还是鸡肉高价期,那个时候鸡苗是很贵而且不好买的,但是合资企业是没问题的,毕竟益生爸爸不得照顾下亲儿子?

此外,仙坛的鸡苗需求大概率缓解,对于这种一两亿产能的公司,鸡肉高价期想要开足马力还是难的,毕竟这么大的鸡苗需求,但是通过与益生捆绑,至少对方要给点面子吧?

(四)工资高不容易引起人员流失

1、土建工程师 1人 4.5-6千/月任职要求: 大专及以上学历,土建等相关专业优先考虑;2、副总裁/总经理/负责诸城板块工作 1-1.5万/月任职要求:大专及以上学历,企业管理、食品、畜牧兽医等相关专业;3、有机肥研发技术人员 2人 6-8千/月任职资格: 大专及以上学历,微生物发酵、土壤肥料、植保、农业等涉农相关专业。

这是仙坛发布的最新招聘计划,要求大专学历的情况下,这个工资在山东还是很有认可度的。

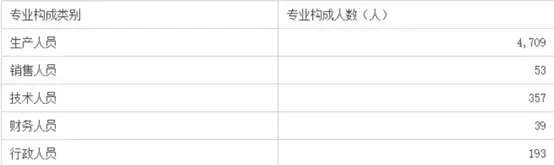

而且看看公司人员构成,生产人员和技术人员占绝大多数,是个做事公司的样子。

仙坛的两个“瑕疵”

(一)产业链较短

民和股份是“鸡-肥-沼气-发电-生物质”的产业链,是在仙坛的基础上向下延伸了一层,将养殖废弃物综合利用,进行发电和有机肥生产。益生股份是“曾祖代-父母代-商品代”,是在仙坛的基础上向上游延伸了一层种蛋和雏鸡。

相对比之下,很多人就说仙坛这样不行啊。可是,我觉得这个不是啥“瑕疵”。

一是产业链非得那么完整才好吗?

首先,产业链完整也得看哪种完整,比如民和股份这种,其实是投入高、后续缓慢获利的产业链,毕竟你想想鸡粪利用能有多大含量?

其次,益生股份这种产业链有好处,比如雏鸡一苗难求的时候,但是在鸡价便宜的时候,鸡苗这一项也会加大公司的亏损,成也萧何败萧何吧。

养鸡公司的产业链归根结底是在鸡本身上,其他都是附带品,有当然好,没有也无所谓啊,专注主业不更好吗?非要上下游建厂把自己的财务弄得那么难看吗?

而且,如果全产业链那么好,要不劝下肯德基也养鸡?

当然,公司也进行了一些类似民和的尝试,不过目前还在初级阶段,还不好说成效,暂不评价。

(二)进行证券投资

公司3月30日公告,拟使用不超5亿资金进行证券投资。

很多人认为,在主营业务不佳的情况下,应将精力放在稳定业务经营上,资金使用也应更为稳妥。

首先,公司账上现金很多,使用5亿倒也不用担心影响项目投资或者现金流。

其次,现在鸡肉价格就是低,这个是大势所趋,公司能做的并不多。

最后,我不为公司这个行为洗白,我认为现在这个阶段进行证券投资可能不是什么好时候,当然如果是对其他鸡企的投资我觉得还不错,若是进行其他投资,我认为未来1-2年证券市场可能是缓慢下走的,在这个时候进行投资并不看好。

这个算是公司的一个瑕疵吧,归根结底就是公司太有钱,当然具体如何还需拭目以待。

总结

这里再重申一次,如果纯粹从长期价值来看,我对公司的前景不确定,但是作为周期类行业,我觉得公司属于这个行业中财务较完美、未来发展有潜力的标的,所以才会在此时选择公司,当然公司证券投资这块我是不好评价的,希望就算有不好的影响,也要发生在2022年年底之前。

不过公司市值60亿出头,在手现金35亿,借款仅2.3亿,相当于花25亿不到就能买下公司,这已经是很赚的了。

由于公司是周期类标的,一个周期内股价波动很大,上一个周期波动上涨350%,这个周期恐怕相差不大,所以评级:A。

如果有心参与养鸡周期,现在可以关注和少量买入了,毕竟时间还长,而且在猪肉供应增加,养鸡饲料价格上涨的情况下,仙坛今明两年的业绩会很不好看,届时也会有足够的低价给大家吸筹,所以不要着急梭哈,慢慢来。

如果不是很有耐心,最好还是不要参与,要不然中间等待的过程你会不断怀疑自己,甚至在黎明前割肉!

所以,务必想好,然后制定好计划!

免责声明:

本文仅为投资参考,不构成投资建议,具体决定还需由您来做。

股市有风险,入市需谨慎!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com