是财务投资也是帮助公司体质转变,国巨收购基美很划算!

前几年,国巨因国际市场MLCC缺货,导致相关料件供给紧张,带动股价飞涨。然而这波缺货并不是因为市场需求上涨,而是因为包含村田、三星机电、TDK以及太阳诱电等MLCC龙头企业产能调整,转向高附加价值的中高容产品,减少或者是停止标准容量产的供应,最大受益者就是在标准产品占有比重相当高的国巨。

这个状况与当初Nor Flash相当类似,同样是因为大厂缩减低毛利产品的供给,导致在标准产品耕耘较深的厂商获利。Nor Flash减产最大受益者是旺宏与兆易创新,而MLCC的缺货,获益最大的自然就是国巨了。然而国巨,或应该说国巨高管最大的获益并非来自MLCC产品出货的扩张,反而是股价的上扬。

缺货让国巨高管在股票市场尝到甜头,并购又炒一波?

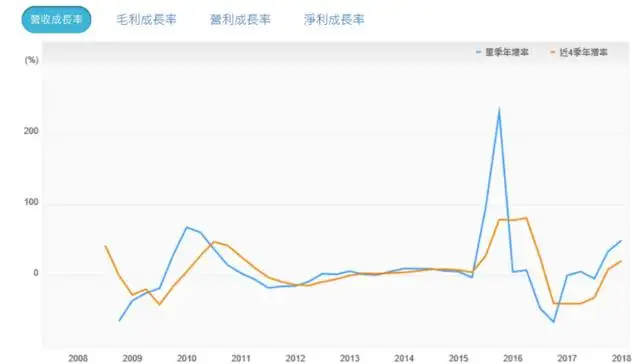

由于相关议题的炒作,营收在2018年实现了倍增,但其股价更惊人,从台币不到百元,在一年的时间内涨到破千元台币。

而虽然后来股价开始走下坡,也曾祭出公司资金购买库藏股,表面上是扶持股价,但根据公司财务报表揭露,在认购库藏股的同时,时任国巨总经理张绮雯也同时使用了认股权转换,以当季认购价不到60元台币增持了1175张股票,而当时的股价则将近900元,中间的价差极为惊人。

也因此,在内部高管各种花式收割的状况下,随着相关高管以及「前妻」的持股出清,国巨的库藏股措施也毫不意外的对股价起不了作用,股价跌势不止,至今年最低点约200台币。但若对照其历史营收曲线变化,其实这个数字才是合理的。

随着市场的回稳,以及国巨的并购议题再度发酵,国巨的股价也从低点翻扬来到320元。

国巨一直以来关注的问题,在于高端市场出口以及相关方案的缺乏,过去仅能守在中低端产品,虽然规模大,营收高,但利润率低,因此国巨过去几个并购对象都针对有高端客户以及高端方案的业者下手。

然而就过去几年的营收数据观察,利润率虽有因为高端市场的加入而增加,但缺乏具有互补特性企业的收购,使得营收规模无法有效增长。

那么,国巨收购基美(KEMET)真的是为将来的市场布局打算?未来效益如何?我们首先从基美这家公司为何要卖身给国巨来进行分析。

国巨趁虚而入,现任CEO成并购暗桩

基美是一家具有非常悠久历史的公司,其经营市场领域包含了交通、电信、电脑、工业、医疗、航天、能源等,最知名的客户包括了思科、威腾电子、苹果,全球主要一线车厂也多半是基美的客户,而基美最为人所知的,就是在钽质电容享有非常高的市场份额,在全球范围拥有将近4成的占有率,也是全球最大的钽质电容单一供应商。

提及这宗并购案,美国的商业媒体以及投资者对国巨收购基美的价格感到相当意外,他们普遍认为,基美的价值被严重低估,作为在产品布局有个极高竞争力,且未来在5G或电动车以及自动驾驶等关键产业的发展带动下,预期成长空间极高的状况下,怎么会轻易答应国巨的求婚?

国巨在股东说明会上则是表示,他们与基美的亲事算是趁虚而入,也就是在前任基美CEO下台时,和基美的董事会商量好的结果。

而根据市场说法,基美之所以愿意答应国巨的求婚,主要还是因为国巨在中国市场的耕耘经验,客户以及渠道布局完整,这是基美所缺乏的,另一方面,国巨和基美的两强结合,能在资本市场上碰撞出火花,以结果论,国巨和基美先后涨了一波,两边的股东也数钞票数得笑逐颜开,好个双赢局面。

过去基美的CEO算是强硬派,希望基美能够拥有自主发展空间,没必要和其他公司合并,事实上,美国本土就有不少被动元件公司曾向基美求婚,但都一一被拒绝了,而国巨之前多次向基美提亲,也多次被反收购的提议给堵了回去。

也因此,国巨和基美的董事会高层之间的协议,就成为关键,而为了确保基美的合并过程不会受到干扰,董事会也从内部推举了接任的CEO,这与过去基美CEO通常是从外部选任的惯例也有很大的不同。

国巨则是表示,收购基美依然是为了产品组合的优化进行考量,二者产品重叠性低,基美拥有重要的大客户,而国巨可以提供过去基美较少接触的市场通路机会,国巨坚称,这对于基美也是宗互惠互利的交易。

国巨改善产品组合的承诺基本实现,利润率已经有效提升

国巨一直以来以在投资并购的资历闻名,过去也曾收购不少公司,官方说法基本上都没有太多改变:改善产品组合,以及强化特定市场的耕耘,但这些说法真的有实现吗?

自2016年以来,连同基美这次,国巨总共发动过6次并购,其营收真正成长仍要等到MLCC缺货潮才爆发性成长,然而在市场供需回归正常之后,国巨目前的营收与MLCC缺货前的时间相较之下,成长并不明显,这边我们以2019年的每月营收数据对照2017年的数据就可以略知一二。

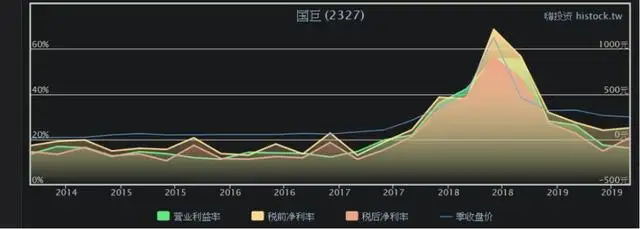

不过也不能说国巨的收购并没有发挥效益,以正常市况的营利率表现方面,2019年的营利率数据较2017年前有明显成长,税后净利润也从10%左右倍增至20%。

换言之,在这些收购案之后,国巨真的比较会赚钱了。

收购基美除为营收,也为重要客户

在多次合并之后,除了大缺货那段时间外,可以看出整体营收并没有相对应成长。从市场状况来观察,目前整体被动元件市场规模约在300亿美元左右,而MLCC约在100亿美元,在电阻类产品中,国巨占全球约为34%,MLCC则是13%,由于竞争者在2019年也纷纷投入产能的扩增,国巨虽有先行优势,但在最新占比也就维持原状,并没有明显增减。

而因为全球普遍增产,被动元件报价也已经基本回到大涨价之前的水位,回复原本的竞争态势之后,国巨在税后净利润仍能成长,代表其产品结构的变革已经有效发生作用,除了摆脱过去的低端产品布局,也抓到了更高端的客户出口。

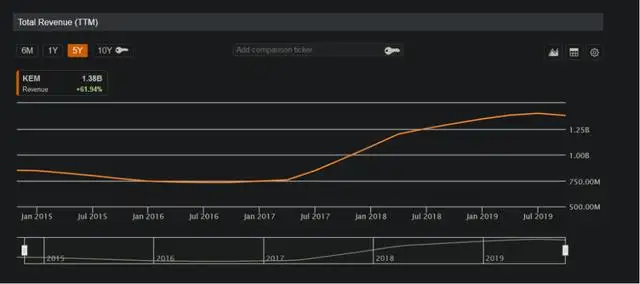

值得注意的是,从基美的营收数据来看,钽质电容的相关营收约在5亿美元,由于针对的是高端汽车、5G、数据中心等关键应用市场,这部分产品的利润极高,且是国巨原本没有的产品,若之后被并入国巨的财务数据中,除了对营收将有一定的帮助,也能进一步改善利润率。

对国巨而言,收购基美可以说是一着绝妙的好棋,除了补足缺少的产品线,并打入过去没有接触过的客户,而更重要的是,一家14亿美元年营收的公司,过去平均年营收成长都在10%,毛利率达三成以上的公司,国巨仅用18亿美元就能买下,这个买卖不可谓不划算。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com