smart beta 是什么?为什么最近如此受追捧?

Smart Beta近几年大热,也引起聪明人往大基金跳槽。说起近年来金融投资领域里从学术界转向业界的大牛,最备受瞩目的莫过于洪崇理博士(Dr. Andrew Ang)。洪崇理博士于2015年加入贝莱德集团 (BlackRock),带领贝莱德的因子策略团队 (Factor-Based Strategies Group)。在此之前,其于哥伦比亚大学商学院执教,研究领域为因子投资 (Factor Investing)。

因子投资策略经过指数化打包便是“聪明贝塔” (Smart Beta) 产品,洪崇理博士的强势加入也体现了金融市场巨头贝莱德集团对于“聪明贝塔”的野心。

什么是“聪明贝塔”?

在传统金融投资领域中,投资策略一般分为被动型策略和主动型策略。

被动型策略中,投资经理并没有自己的观点,而是买入和指数构成一致的证券组合。这些指数通常是市值加权指数,典型代表是美国的标普500指数。被动型策略投资经理的目标仅仅是追求与指数相同的收益,这样的收益被称为“市场收益”,在金融领域中用“贝塔” (beta) 表示。

主动型策略中,投资经理通过分析研究,形成对市场的独特观点,并依据自己的观点进行投资,以获得优于市场收益的回报,这样的收益被称为“超额收益”,在金融领域中用“阿尔法” (alpha) 表示。

聪明贝塔策略则介于两者之间。一方面,聪明贝塔策略和被动型策略一样,遵循固定的投资标准,因为投资标准的纪律化,聪明贝塔策略的管理费也一般较低;另一方面,聪明贝塔策略也可以体现投资经理对于市场的观点,对基于市值投资的被动型策略作出改进。

聪明贝塔策略所遵循的投资标准,就是投资经理建立的因子投资策略。

因子投资的前生今生

上世纪60年代,多位美国学者提出资本资产定价模型 (CAPM) [1]。该模型指出,每一只股票对市场收益有一定的敏感度,即市场的大盘指数上涨了1%,该只股票也会对应上涨一定的幅度,称为“市场因子”。 这是最早期、最重要的因子。

1976年,CAPM的拓展套利定价模型 (APT) [2] 提出,多因子模型较单独的市场因子在解释股票收益方面更加有效。1993年,Eugene F. Fama和Kenneth R. French发表了著名的Fama French三因子模型 [3],在市场因子的基础上增加了规模因子和价值因子,并证明了三因子模型的有效性。

在三因子模型的基础上,学术界和业界对各类因子作了研究,因子逐渐被认为是风险和收益的最根本来源。文首提到的洪崇理博士曾在一次采访中,将因子投资与食物类比,人们在购买食物时会通过标签查看食物中的营养成分,在做投资时,也应该穿透资产类型,查看其背后的风险和收益来源,即因子。正如每个人应该根据自己的需要去选择营养成分,投资者也应该根据自己的偏好选择适合的因子。

随着对因子研究的不断深入,因子投资越来越成熟,聪明贝塔策略也吸引了更多投资者的兴趣。根据富时指数公司的调查,2017年,接近半数的受访资产持有人已经配置于聪明贝塔策略,使用率由2016年的36%上升至46%。越来越多的投资者以聪明贝塔策略代替主动型策略。

在美国市场,聪明贝塔型ETF在近20年来发展迅猛,部分聪明贝塔型ETF的资产管理规模已经超过100亿美元,见下表,成长因子,价值因子,股息因子和规模因子是最受欢迎的四个因子。

除了聪明贝塔型ETF,许多对冲基金和主动管理型基金也在使用因子投资策略。例如,投资于小规模因子的对冲基金,可以通过做多小规模因子指数,做空大规模因子指数,获得纯粹的小规模因子的收益,而对冲掉市场因子的风险。一些主动管理型基金则通过量化的方法运用单因子或多因子策略进行投资,根据自己的观点增加或减少组合在某些因子上的暴露度。

以贝莱德集团的全因子基金为例 (Total Factor Fund), 根据其公开资料,该基金基于贝莱德对宏观因子和风格因子的研究,确认不同因子之间的权重,进而转为不同资产类别之间的权重。作为主动管理型基金,该基金的1.69%的总费率依然较高。与之相比,聪明贝塔型产品的费用仅为0.20%左右。

带来超额收益的因子

规模因子

规模因子是最早被发现的风险因子之一,早在1981年由Banz [4] 提出,他分析了在1926年至1975年期间于美国纽交所上市的公司的收益和公司规模间关系,发现了在研究样本内有着明显的小规模效应。简单来说,以市值作为规模的衡量标准,由小市值股票所组成的组合的平均收益远超过大市值股票组合。

对于小规模效应,学术界的解释之一是风险溢价。因为小规模公司通常存在更多的不确定性,面对市场危机时的应对能力也弱于大规模公司。小规模股票的股价波动也比大规模股票大,同时存在流动性不足的问题。另外一种解释是市场参与者的行为偏差,因为小规模股票受到较小的关注,非专业投资者的研究范围难以覆盖到,因此其股价被低估。

价值因子

格雷厄姆和巴菲特的价值投资理念大家耳熟能详,价值因子对于大多数投资者而言也并不陌生。价值投资的核心就是购买那些被低估的便宜股票。而在因子投资的世界里,便宜股票的定义是同样的价格买到更多的公司价值。

典型的用来衡量价值的指标包括,市盈率,市净率和市现率等。而在Fama French三因子模型中,价值因子的定义就是公司净值市值比,即市净率倒数。Fama和French公布了他们构造的价值因子组合的回测表现,该组合通过做多高净值市值比股票和做空低净值市值比股票所构成,该组合通过多空两边的头寸剔除了市场因子的影响,反应了价值因子的风险溢价。

由于是市场中性的多空策略,所以上升的收益率曲线即可体现因子本身的风险溢价。也就是说,不管市场整体情况如何,长远而言高价值股票的表现比低价值股票更好,在图上体现出来的就是曲线上扬。从超过40年的多空组合的回测表现来看,价值因子多空策略确实可以持续带来额外收益。但是价值因子策略也考验资本的耐性,价值因子策略在历史上也经历里几次比较大的回撤,如90年代初期,互联网泡沫破裂时期,以及2008年金融危机。

动量因子

Fama French三因子模型可以解释股市中大部分的超额收益,但是却无法解释动量因子组合的超额收益。Carhart在三因子模型的基础上提出了动量因子,能够更好地解释超额收益的来源。

动量因子组合是通过做多过往一段时间表现好股票和做空过往表现差的股票所构成,体现“强者恒强,弱者恒弱”的投资理念。

动量效应来自于投资者行为。当新消息公布之后,许多投资者无法立刻得知,信息的传播往往需要一段时间的发酵才能被投资者获知。而此时股价早已反映新信息,后知后觉的投资者此时才反应过来,顺应进一步推动股价。

另外一种解释是,投资者过度自信,当获利时把功劳归结到自己的能力,当亏损时埋怨运气差。所以当获利时,投资者自信心大增,高估自己预测股价的能力,过度的自信导致投资者反应过激,从而进一步推升股价。

聪明贝塔真的聪明吗?

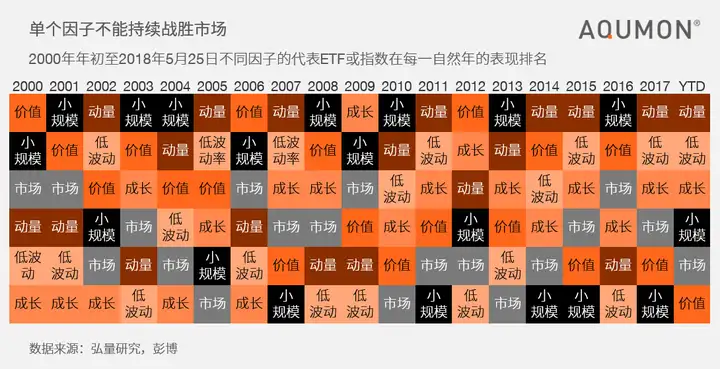

随着对因子研究的深入,市场中聪明贝塔型产品的数目越来越多,使用的因子也各有不同。我们选取了代表不同因子的聪明贝塔ETF或指数,以分析各因子的表现,见下图。

2000年1月3日至2018年5月25日,代表市场因子的标普500指数(浅灰色曲线)的年化收益率仅为3.49%,较其他因子组合都低。其次为成长因子,录得4.35%的年化收益率,略高于市场因子。低波动率因子、小规模因子、和价值因子分别录得年化收益率6.30%,6.71%和6.93%,就收益方面表现相近。动量因子在这段时间表现最好,录得7.90%的年化收益率。

虽然标普500指数的波动率较低,但是投资者更为关心的是风险调整后收益,即在同等风险下的组合收益。从这个角度来看,夏普比率越大的因子越能提供较高的风险调整后收益。从上表可以看出,所有的因子组合都要优于标普500指数,且动量因子有最高的夏普比率。

值得注意的是,正如单个资产类别(如股票)不能持续的录得高收益,单个因子也并不能持续的战胜市场因子。例如,动量因子在2014年,2015年,及2017年在各因子的表现中都排名第一,但其在2016年的表现并不如市场因子,在2008年和2009年金融危机时期也落后于市场因子。但是长远来看,动量因子的夏普比例达到0.41,超过市场因子的0.19。

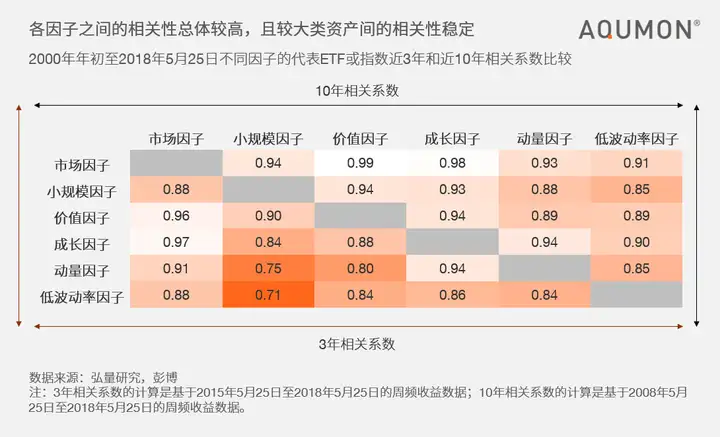

进一步分析各因子之间的相关系数,可以看出,因子之间的关系并非一成不变的。例如,低波动率因子和小规模因子之间的相关系数由10年期的0.85下降至3年期的0.71,意味着在近年来,这两个因子之间的相关性较其长期的相关性有所下降。

虽略有变化,风险因子之间的相关性比起资产类型间的相关性更为稳定,有助于投资者估计组合风险和选择最优配置方案。

此外,我们也发现,各因子之间仍然呈现较强的相关性,大部分相关系数高于0.8,价值因子和市场因子之间的相关性甚至高达0.99, 远高于大类资产之间的相关性。这也给我们带来一定的警示:仅仅在因子的层面进行分散化是远远不够的。为了达到更好的分散效果,投资者应首先在大类资产之间做资产配置的分散,再在同一资产类别之间,按提供风险来源的因子做因子投资的分散。

因子投资是长期资产配置的工具,不同因子组合的超额收益来源于对不同的风险因子的风险暴露。正如前文所提,投资者应该看得更加深入,不仅仅需要了解投资的资产类型,更重要的是了解背后的风险来源。

参考文献

[1] Sharpe, William F. (1964). "Capital asset prices: A theory of market equilibrium under conditions ofrisk". Journal of Finance. 19 (3): 425–442.

[2] Ross, Stephen (1976). "The arbitrage theory of capital asset pricing". Journal of Economic Theory. 13 (3): 341–360.

[3] Fama, E. F.; French, K. R. (1993). "Common risk factors in the returns on stocks and bonds". Journal of Financial Economics. 33: 3.

[4] Banz, Rolf W. (1981). "The relationship between return and market value of common stocks". Journal of Financial Economics. 9 (1): 3-18.

风险揭示

本材料所探讨之投资和策略可能不适合所有投资者且不是弘量研究有限公司(下称“弘量研究”)或其联属机构的义务,也非弘量研究或其联属机构的义务,弘量研究或其联属机构亦不作出担保。弘量研究不就材料内容是否在一切地区均适用,本材料所探讨的交易、证券、产品、工具或服务是否在所有司法管辖区或国家或被所有投资者或交易对手均可供或适合出售或使用作出任何陈述。通过本材料公布信息,弘量研究不就认为任何投资工具可供或适合任何个别使用者使用作出任何陈述。所有进入本材料的人士或实体 均出于自己的意愿并有责任遵守适用的当地法律法规。

投资有一定风险且可能贬值。若您正在考虑投资,我们建议您取得独立专业建议并仔细考虑所有相关风险因素。与任何投资相关的单位或股份价格及其收入可能下跌,亦可能上升,而过往表现并非未来表现的指引。AQUMON不保证有关组合的表现。

投资有关组合经常涉及投资国际市场。除一般投资风险外,国际投资亦会因货币价值的不利波动,公认会计原则的差异或其他国家的经济或政治局势动荡而承受损失全部或任何部分资金的风险。投资新兴市场亦会增加其他风险,例如波幅上升及交投可能淡静。若有关组合的投资目的是追踪某一指数,有关组合并不由相关指数的供货商赞助、认可、发行、售卖或推广。这些公司亦不会为投资有关基金的适当性做出任何陈述。

本材料仅供参考之用,并不能被视为一种预测、研究或投资建议而加以依赖。尽管有关材料是基于弘量研究认为可靠并尽力确保是现时的信息,弘量研究并不保证有关材料是准确、现时或完整的,有关材料也不应被视为准确、现时或完整的而加以依赖。本材料的内容并未考虑任何特定个人或实体的投资目标、财务状况或财富,且本材料也并未基于此,游说作出任何行动。任何本材料所表达的意见均可能根据随后情况的变化而改变。过往表现不是未来业绩的保证。

本材料的信息和服务是以“现状”形式提供且不作任何形式之明示或暗示的保证。在适用法律所允许的最大程度上,弘量研究拒绝一切保证,包括但不限于不就不侵犯第三方权利做出保证以及不就适销性和对某特定用途的适用性作出任何暗示的保证。弘量研究不就本材料所含信息、文字、图片、链接或其他内容的准确及完整性作出任何明示或暗示的保证,不保证本材料的功能不会中断或不会出错,不保证纠正材料缺陷,也不保证材料不含病毒或其他有害成分。弘量研究表明不会就本材料 所载材料的错误和遗漏以及其他人士对本材料所含信息的使用或解释承担任何责任。

所有本材料所载的商标、服务标记、贸易名称和标志均为弘量研究有限公司(即Magnum Research Limited)或其各自所属者拥有。本材料所含一切内容均不得视为是以暗示、禁止反言或其他方式授出任何未经弘量研究或其他任何可能拥有本材料所载商标的第三方之书面许可即使用上述商标的许可或权利。除此处规定外,您不得使用本材料所载之商标。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com