并购重组|上市公司收购少数股权若干注意问题

按照《监管规则适用指引——上市类第1号》(以下简称“1号监管指引”),上市公司发行股份拟购买资产为企业股权时,原则上在交易完成后应取得标的企业控股权,如确有必要购买少数股权的,应符合具有协同效应等条件。那么,在上市公司发行股份购买少数股权时应注意哪些问题?本文对此进行简要分析。

一、少数股权是否属于经营性资产

(一)发行股份购买资产购买的对象为经营性资产

根据《上市公司重大资产重组管理办法》第四十三条的规定,上市公司发行股份购买资产,应充分说明并披露发行股份所购买的资产为权属清晰的经营性资产。

(二)2016年,证监会监管问答明确少数股权属于经营性资产,但需要满足一定的条件

对于少数股权是否属于经营性资产的问题,2016年4月29日,证监会发布了《关于〈上市公司重大资产重组管理办法〉第四十三条“经营性资产”的相关问答》,根据该问答,上市公司发行股份拟购买的“经营性资产”为少数股权时,应同时满足两个条件:第一,少数股权与上市公司现有主营业务具有显著的协同效应,或者与本次拟购买的主要标的资产属于同行业或紧密相关的上下游行业,通过本次交易一并注入有助于增强上市公司独立性、提升上市公司整体质量;第二,少数股权最近一个会计年度对应的营业收入、资产总额、资产净额三项指标,均不得超过上市公司同期合并报表对应指标的20%。上市公司重大资产重组涉及购买股权的,也应当符合前述条件。

(三)2018年修订监管问答,调整了收购少数股权条件

在2016年上述监管问答出台后,2018年9月10日,证监会修订并发布了《关于〈上市公司重大资产重组管理办法〉第四十三条“经营性资产”的相关问题与解答(2018年修订)》,根据2018年修订后的监管问答,在保持第一项条件不变的情况下,相应修订了第二项条件,即:第一,少数股权与上市公司现有主营业务具有显著的协同效应,或者与本次拟购买的主要标的资产属于同行业或紧密相关的上下游行业,通过本次交易一并注入有助于增强上市公司独立性、提升上市公司整体质量。第二,交易完成后上市公司需拥有具体的主营业务和相应的持续经营能力,不存在净利润主要来自合并财务报表范围以外的投资收益情况。对于少数股权对应的经营机构为金融企业的,需符合金融监管机构及其他有权机构的相关规定;且最近一个会计年度对应的营业收入、资产总额、资产净额三项指标,均不得超过上市公司同期合并报表对应指标的20%。上市公司重大资产重组涉及购买股权的,也应当符合前述条件。

相比于2016年监管问答,2018年修订后的监管问答,仅要求收购金融行业公司少数股权应该满足营业收入、资产总额和资产净额不得超过上市公司同期合并报表对应指标的20%,但要求交易完成后,上市公司需拥有具体的主营业务和相应的持续经营能力,不存在净利润主要来自合并财务报表范围以外的投资收益情况。

2020年证监会出台1号监管指引时,仍保留了2018年上述相关修订。

(四)小结

基于上述规定及监管要求,可以理解:

第一,上市公司发行股份购买少数股权的,该等少数股权原则上属于经营资产,但需要满足一定的条件(具体条件如上);

第二,除了发行股份购买少数股权应满足前述条件外,上市公司重大资产重组涉及收购少数股权的,亦应满足相应条件。

二、 少数股权收购形式

从已检索相关案例情况来看,一般上市公司购买资产收购少数股权的,一般有三种情形:

第一种,收购标的资产较多,少数股权是其部分资产,这种形式目前相对比较常见;

第二种,仅收购少数股权,此种情况可能会有特殊的背景,比如解决同业竞争等。

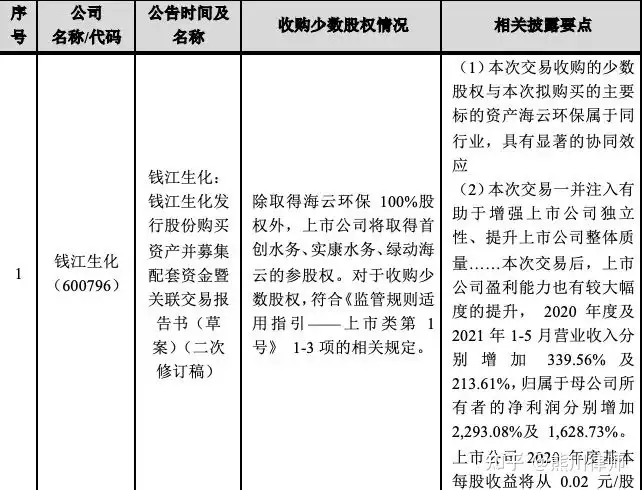

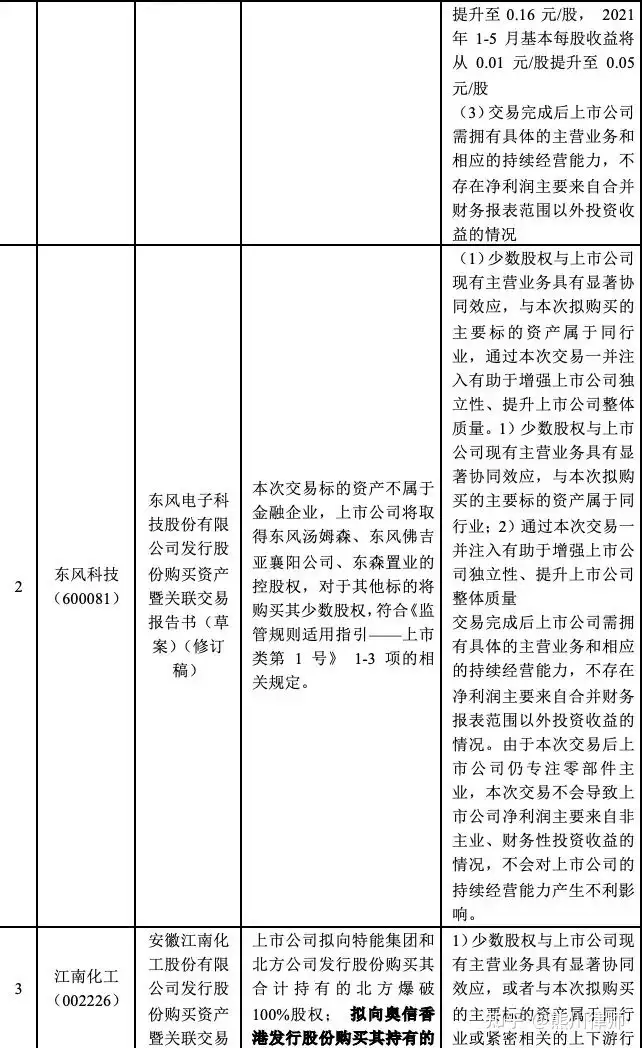

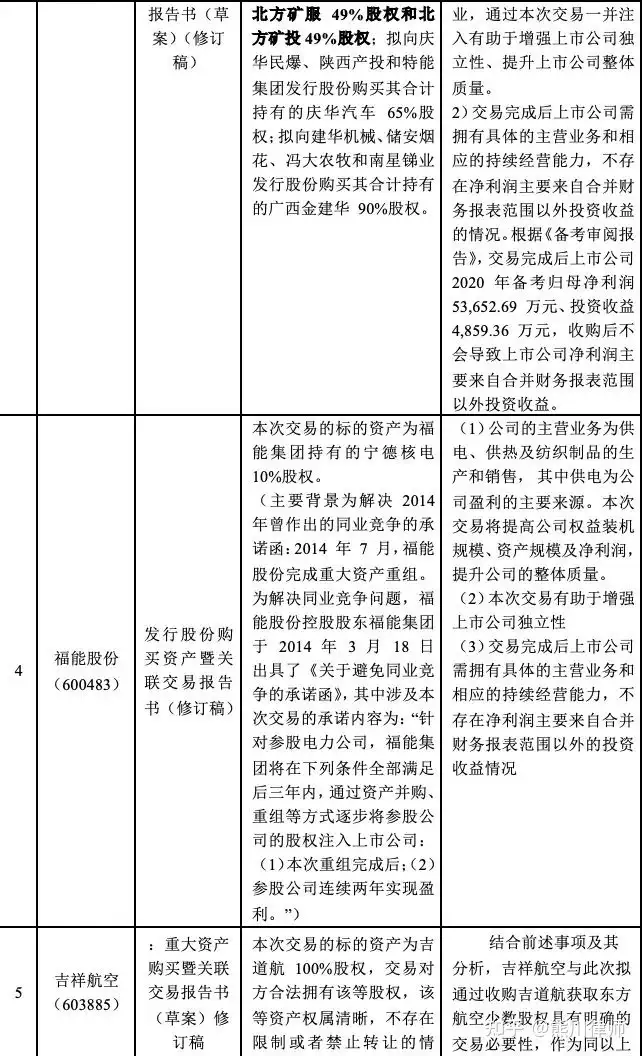

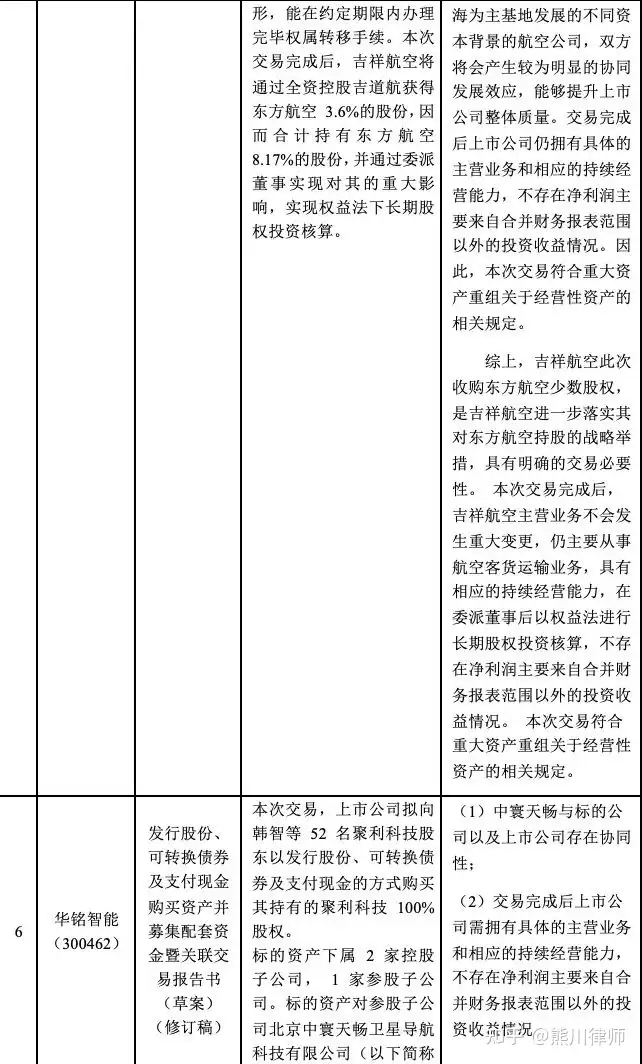

第三种,拟直接收购的标的股权属于控股权,但其下属企业中有参股公司,也有可能要求比照少数股权进行核查。如,在吉祥航空收购吉航道100%股权时,由于其自身并无实质业务,其主要资产为其持有的3.6%的东方航空的股权,在分析相关重组条件时,公司亦将其视为少数股权进行了类比分析。除此外,还有华铭智能(300462)关于发行股份、可转换债券及支付现金购买资产并募集配套资金暨关联交易项目中,标的资产为标的公司100%股权,但标的资产范围有两家控股子公司及一家参股子公司,证监会在反馈意见中,要求对该参股子公司是否符合“经营性”资产进行补充说明。

基于上述,我们理解,上市公司重大资产收购过程中,可能不仅局限于直接收购的资产为经营性资产进行分析,对于拟收购资产的参股子公司,结合实际情况,可能也需要关注其是否符合相关经营性资产要求及条件。

部分案例情况如下:

三、其他注意的相关问题

(一)标的资产评估方法及业绩承诺问题

按照1号监管指引的规定,上市公司重大资产重组中,对以收益现值法、假设开发法等基于未来收益预期的估值方法作为主要评估方法的,拟购买资产在过渡期间(自评估基准日至资产交割日)等相关期间的收益应当归上市公司所有,亏损应当由交易对方补足。具体收益及亏损金额应按收购资产比例计算。

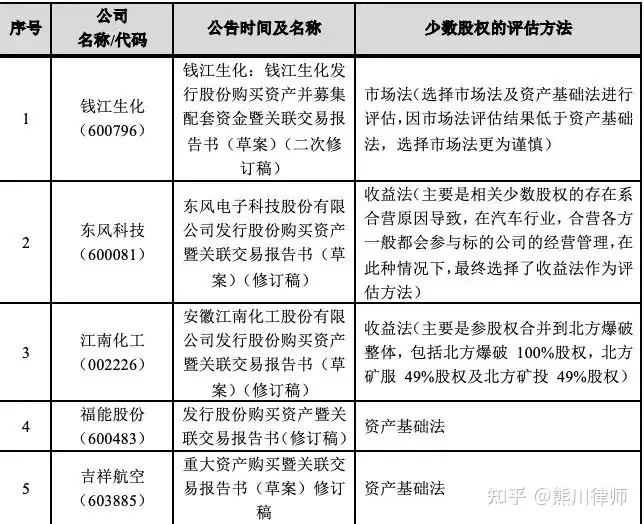

对于收购参股子公司而言,在实操中评估方法也存在不同的情况,比如,部分案例情况如下:

对于少数股权,如果未采用收益法进行评估的,在审核时,可能会被关注到是否存在规避业绩承诺的情况,如上述案例中,钱江生化(600796)在后续披露文件中补充了相关内容。

另外,尽管部分少数股权采用资产基础法或市场法进行评估,不需要进行相应业绩承诺,但是按照1号监管指引的要求,仍需要对相关资产进行减值测试,并就减值补偿进行明确。

(二)相关兜底损失承诺的问题

若标的公司存在资产、业务等相关瑕疵或风险的,若需要交易对方做出相应承诺的,一般情况下,可能需要考虑交易对方承担损失的比例或范围问题。从合理公平的角度,由交易对方对其所持少数股权比例部分的损失承担相应的责任,我们理解原则上也是可以接受的(交易对方仍具有控制权的情况除外)。

四、小结

综上,从上市公司发行股份购买资产或重大资产重组的角度,上市公司收购少数股权,该等少数股权原则上可以界定为经营性资产,但需要满足与上市公司具有协同或上下游业务关系,有利于提高上市公司质量,且在交易完成后上市公司净利润不得主要来源于投资收益等条件。

在具体形式上,除了直接收购少数股权外,间接收购少数股权的,也可能会被要求比照收购少数股权发表相关意见。在评估方法上,从实操情况来看,采用收益法和资产基础法或市场法的案例均有,但需要注意的是,如果采用资产基础法或市场法的,可能需要注意是否规避业绩承诺。

(完)

声明:本文仅系作者个人对实务中遇到的法律问题所进行的探讨。文中任何内容均不代表作者所在单位或团队对相关问题的正式或倾向性法律意见,也并不必然适用于其他项目中相同或类似的问题。任何项目中出现类似情形,均需结合具体情况予以具体分析。

作者介绍

熊川

业务领域:境内外上市、并购重组、私募基金、投融资、新三板、争议解决

邮箱:xiongchuan@zhonglun.com

电话:021-6085 3836

王振

业务领域:境内外上市、并购重组、私募基金、投融资、新三板、争议解决

邮箱:wangzhen@zhonglun.com

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com