(和乐健一生比较)平安i康保怎么样?

谢邀。

为什么不推荐很简单,“投保一时爽,理赔火葬场。”

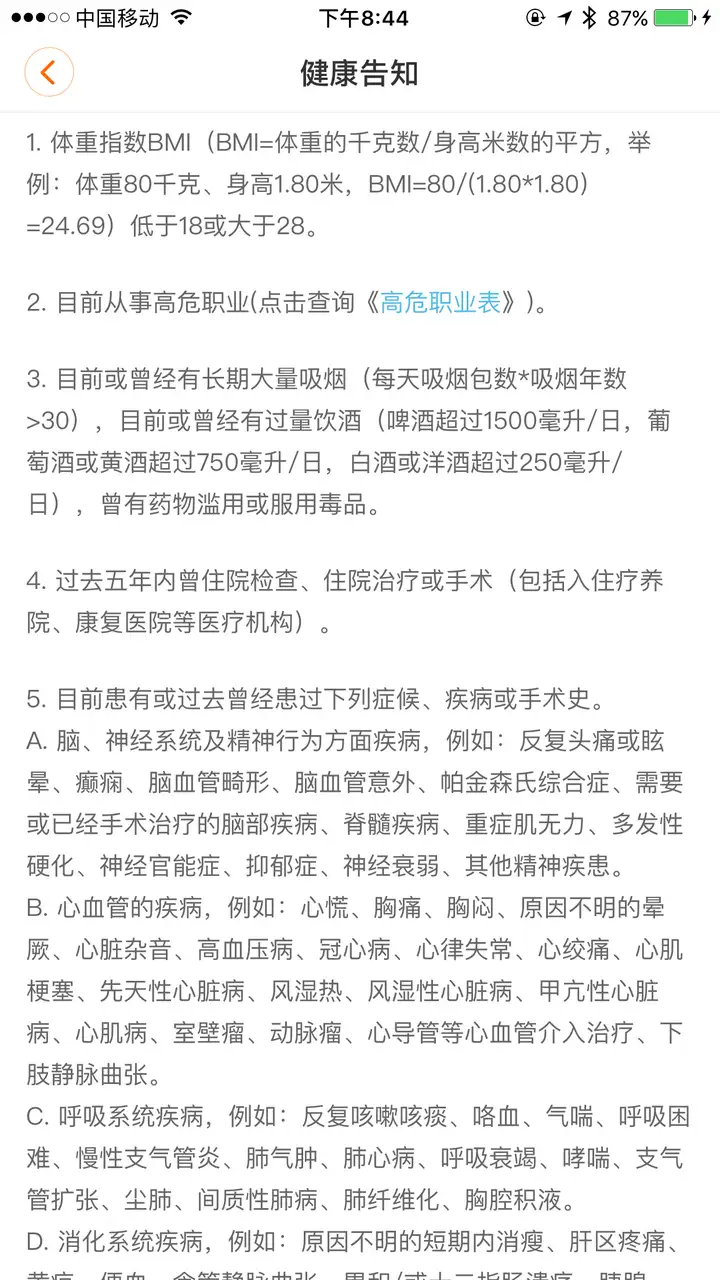

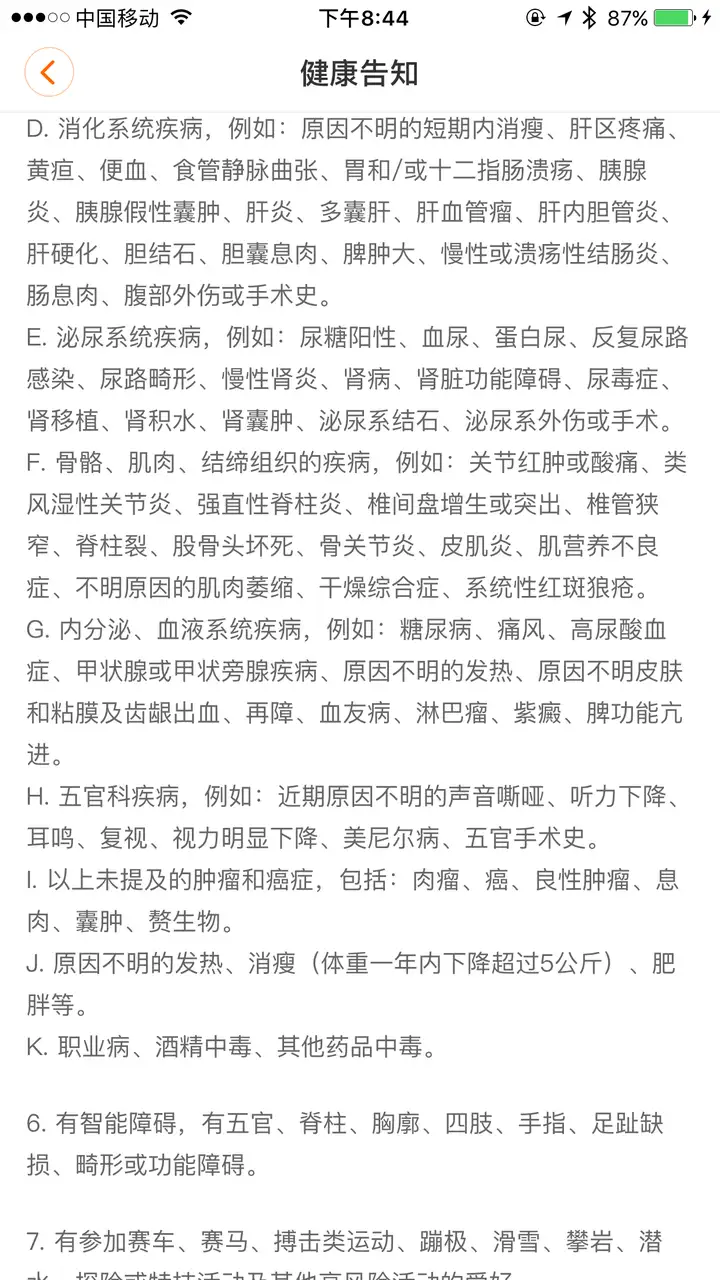

一、健康告知

i康保健康告知之严格恐怕90%的国人是无法通过的,但是以国人的保险常识和对健康状况的认识,往往在不明就里的推(hu)荐(you)下就买了,结果呢,根本赔不到。举几个简单的例子:过去五年住院治疗/检查过吗?(包括疗养院)BMI是否过了28?或者低于18?胃炎有没有?胆囊息肉有没有?结节有没有?

犯了一条就不赔。

为什么不推荐?因为根本不适合国情。

平安e生保/乐健一生推的人多是因为以国人的身体素质只有这两个可以选择,买了可以赔,没什么大道理。

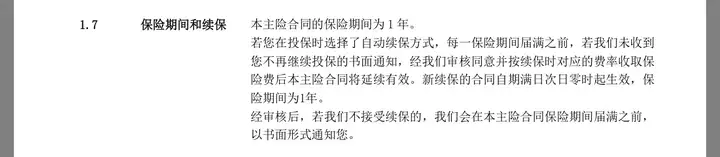

二、续保规则

i康保已经写的很明确了,每年重新核保,不通过就拒保,意思就是你今年买了,明年要续保了,它可以拒保你,当你患病最需要此险种的时候,它可能第二年就拒保你了。这种医疗险属于典型的“不靠谱医疗险”。没事儿花钱养着,有了事儿丢下你就跑。

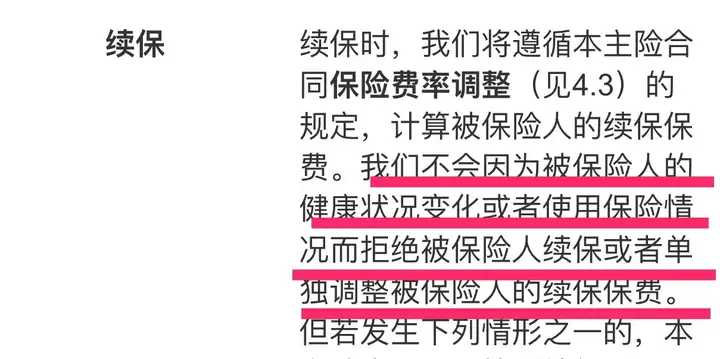

我们再来看看e生保的续保条款

是不是良心多了,不会因为你单独的健康状况变化而对你单独拒保或者加费。

但是,重点来了,这不是保证续保,不是保证续保,不是保证续保,重要的事情说三遍。具体可以看我的知乎专栏:

医疗险的那些坑 - 知乎专栏医疗险没有绝对的完美,一年期的短期险种的缺陷是不稳定性,但是优点是性价比高,杠杆高,具有普世意义,花小钱解决大问题。

关于健康告知欢迎看我的另一篇专栏文章:

重疾险投保指南(上):“神奇子弹”谬误 - 知乎专栏也欢迎关注我的公众微信号:

等你来

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:平安有哪些不错的健康险?