十年来首次修订,银行资本管理大改释放了这些信号|钛媒体焦点钟丽缇大女儿发育真好,蕾丝内衣外穿引争议,身材太丰满,23岁比钟丽缇年轻时还美

图片来源:视觉中国

▎新监管规制通过提高风险计量的敏感度和强化资本约束,对银行业整体发展方向将会产生深远的影响。

钛媒体作者丨蔡鹏程

我国商业银行资本监管法迎来了近十年来的首次大规模修订。

近日,银保监会、人民银行发布《商业银行资本管理办法(征求意见稿)》(下称《征求意见稿》),这是自2012年6月《商业银行资本管理办法(试行)》(下称《资本办法》)发布后的首次大规模修订。这份《征求意见稿》由正文和25个附件组成,共计40万字。

银行业观察人士“价投谷子地”认为,此次新办法的调整主要体现在3个原则上:

大银行精细化管理,小银行简化管理。让业务复杂、规模大、人力资源充足的大银行进行精细化管理,控制住风险;减轻小银行的管理成本,一切从简。

让风险权重和风险相匹配。根据这些年的实践经验,对低风险的业务设定较低的风险权重,对高风险的业务设定更高的风险权重。

让风险权重引导银行业务发展。引导银行少做限制性业务,多做有益于实体经济的业务。

资本是银行经营的基石,是资源配置的“指挥棒”,新监管规制通过提高风险计量的敏感度和强化资本约束,对银行业整体发展方向将会产生深远的影响。

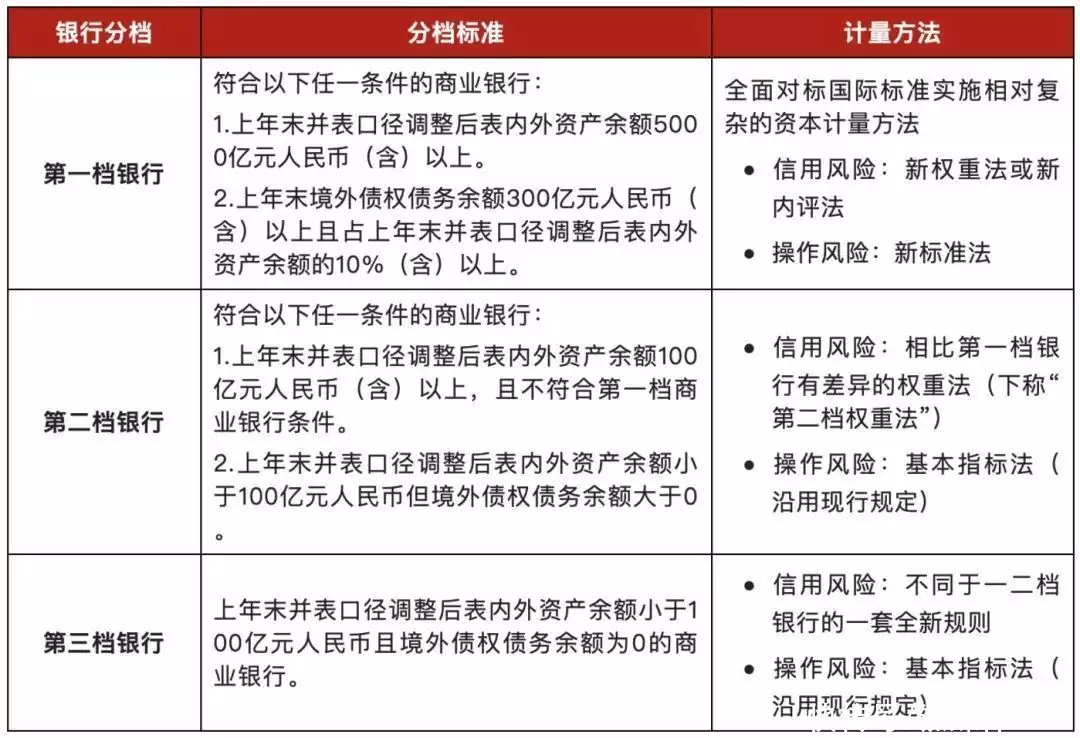

分档执行,降低小银行合规成本构建差异化资本监管体系是《征求意见稿》的主要修订方向。

银保监会、人民银行有关部门负责人在答记者问时介绍,按照银行间的业务规模和风险差异,划分为三个档次,匹配不同的资本监管方案。

规模较大或跨境业务较多的银行,划为第一档,对标资本监管国际规则;资产规模和跨境业务规模相对较小的银行纳入第二档,实施相对简化的监管规则;第三档主要是表内外资产规模小于100亿元、且境外债权债务余额为0的商业银行,进一步简化资本计量并引导聚焦服务县域和小微。

“《征求意见稿》在资本要求、风险加权资产计量、信息披露等要求上分类对待、区别处理,强调同质同类银行之间的分析比较。”上述负责人强调,差异化资本监管不降低资本要求。在保持银行业整体稳健的前提下,可以激发中小银行的金融活水作用,减轻银行合规成本。

值得注意的是,在42家上市银行中,6家国有行、9家股份行、14家城商行和2家农商行为第一档,3家城商行及8家农商行第二档,无第三档。

如何调整资源配置“指挥棒”信用风险是银行经营过程中的最主要风险,据普华永道部分上市银行的样本数据分析,信用风险加权资产占银行风险加权资产的比例约92%-94%。调整风险权重就是调整银行资源配置的“指挥棒”。

权重法是多数银行采用的信用风险计量方法,是此次改革的重点。

总体来看,权重法重点优化了风险暴露分类标准,增加风险驱动因子,细化风险权重。例如,针对房地产风险暴露中的抵押贷款,依据房产类型、还款来源、贷款价值比(LTV),设置多档风险权重;限制内部评级法使用范围,校准风险参数。

普华永道金融业合伙人陶欣指出,采用信用风险权重法计量的银行,由于业务结构的不同,资本占用将呈现不同方向的变动:

对公信贷投放方面,房地产开发贷款资本占用增加,优质上市/公开发债类贷款客户、中小企业贷款的资本占用减少,房地产抵押贷款的资本占用取决于房产覆盖比例及质量;

零售业务方面,住房抵押贷款的资本占用变动方向及变动幅度取决于期房、现房的比例,优质信用卡客户的资本占用有所下降;

表外业务方面,短期国内信用证的信用转换系数(CCF)呈上升趋势,可能带来较大的资本占用增加;贷款承诺的CCF整体呈上升趋势,表外业务最终的资本占用变动幅度将取决于贷款承诺的构成及借款人自身的风险权重;

同业业务方面,同业借款/拆借、票据转贴现等资本占用普遍提升,买入返售业务中交易对手为商业银行、质押券为商业银行债券或票据的资本占用增加,优质上市/公开发债类非银金融机构客户的资本占用有所下降;

金融市场业务方面,商业银行债、同业存单的资本占用增加,地方政府债的资本占用减少;

资管产品将根据可穿透情况的差异将呈现不同方向、不同程度的变动。三层嵌套以上的复杂资管产品,预计将直接采用1250%的权重。

而在六大行(目前为工农中建交五大行以及招行共6家)采用的内评法方面,最主要的一点是,《办法》将风险加权资产底线调低至与国际版巴塞尔协议III要求一致的72.5%(现行80%)。

对此,国家金融与发展实验室副主任曾刚向钛媒体App表示,我国资本监管较为严格,国内主要银行平均风险权重超过60%,在全球属于较高水平,采用内部评级法前六大银行资本节约程度平均在10%左右,72.5%的资本底线不会对我国银行资本充足率产生较大负面影响,甚至具有一定的正面效应。

曾刚认为,总体上,新监管规制框架下,各类风险计量方法改变将导致各资产类别、风险类别风险加权资产“有升有降”,但整体上对国内银行资本充足率的整体影响不大,预期新监管规制实施后,我国银行资本充足率不会有较大幅度的波动。

在他看来,同业资产占比较高或房地产开发贷占比较高的银行将会消耗更多资本,这两类业务规模及占比预计将会减少;对于零售业务占比较高的银行,新监管规制实施后其资本节约的幅度较大,在资本市场的竞争优势将更为明显。

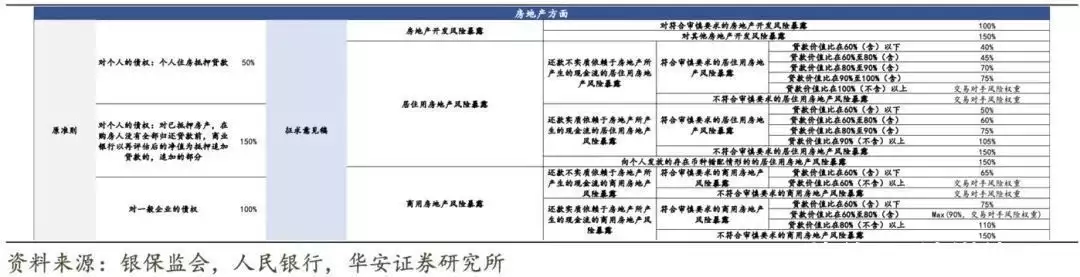

房地产:开发贷压力更大利好个人按揭贷款房地产贷款是目前市场最为关注、贷款比重也极大(占银行业贷款比重1/4以上)的一个板块。对此,《征求意见稿》也着墨颇多。

房地产:征求意见稿 vs 现行准则

2012年的《商业银行资本管理办法(试行)》规定个人住房抵押贷款风险权重为50%;对已抵押房产、在购房人没有全部归还贷款前,商业银行以再评估后的净值为抵押追加贷款的,追加的部分风险权重为150%;房地产企业债权的风险权重为100%。

而《征求意见稿》中,房地产风险权重被进一步划分为房地产开发风险暴露和房地产抵押风险暴露,且商业银行部分存量的房地产开发贷款风险暴露后续将采用150%的风险权重,高于此前统一的100%。

陶欣表示,个人住房按揭贷款,按照首付比例通常不低于30%来算,LTV(贷款价值比)预计在70%以内,对于二手房按揭(已完工),则风险权重为45%,相对于现行法50%的风险权重有所下降。对于未完工的期房按揭,则风险权重按照交易对手计量,最低权重为75%,相对现行法50%的风险权重上升至少一半。

此外,银行普遍要求房地产类押品的抵质押率不高于70%,考虑到大多数业务还款来源都是不实质依赖于抵押房产产生的现金流,其他居住房抵押的风险权重如果按照交易对手计算,预计将有所下降;居住用房抵押的风险权重也整体呈下降趋势。

总体而言,个人按揭贷款整体要求也更为细化,风险权重实现了实质性降低。而开发贷占比较高的银行将会消耗更多资本。

(本文首发于钛媒体APP,作者|蔡鹏程)

热点视频推荐

日前,华为常务董事余承东重申华为不造车,并对华为智选车业务模式的商业逻辑做了全新阐释。余承东表示,华为没有必要下场造车,问界就是华为生态汽车,通过成立问界生态汽车联盟,选择少数几家车企加入,强强联合,做好产品区隔,共同抓住汽车行业变革的时间窗口。谈及市场竞争时,余承东也表示,华为主要做中高端产品,不会涉及20万价位以下市场,未来希望是大家一起做大新能源汽车市场。

点赞关注钛媒体视频号,观看更多精彩视*温馨提示:喜欢钛媒体公众号的小伙伴注意啦!根据公众号推送新规,请将钛媒体设为“星标”,这样才能第一时间收到推送消息,已设置的小伙伴还需要重新设置“星标”哦-----------华丽的分割线------------

下载钛媒体App,领先一步,更深一度。

下载【钛媒体App】,领先一步,更深一度。

万水千山总是情,点个在看行不行本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com