浙商宏观解读1月金融数据:短期央行降准、降息的概率均已不高34岁杨颖和46岁舒淇同台比美,一个网红脸、一个高级脸,一眼就能看出区别

分析师:李超 / 孙欧

来源:浙商证券宏观研究团队

核心观点

2023年1月,信贷“开门红”大超预期,结构同样较好,企业中长期贷款是最强支撑、延续强韧性,我们认为主要投向为基建、制造业、地产等相关领域,后续具有可持续性,居民端信贷则有待进一步释放。1月社融增速降至9.4%,我们认为此即为全年低点,年内后续有望震荡上行,实际上,我们测算的有效社融增速去年9月已止降企稳,对实体经济形成正面引领。我们预计短期央行降准、降息的概率均已不高,当前货币政策处于首要目标缺失状态,政策基调转为稳健灵活适度。2023年全年看,货币政策总体宽松幅度或较2022年边际收敛,工具将以结构性调控为主。坚持2023年末信贷、社融、M2同比增速分别为10.5%、10.3%、9%的预测值判断。

固定布局 工具条上设置固定宽高背景可以设置被包含可以完美对齐背景图和文字以及制作自己的模板

内容摘要

2023年1月,人民币贷款新增4.9万亿元(去年同期3.98万亿,同比多增9227亿元),wind一致预期为4.08万亿元,我们的预测值为4.5万亿,在春节错位、去年较高基数的情况下,仍然实现大幅同比多增,体现宽信用形势积极。1月信贷增速升0.2个百分点至11.3%。我们在2月1日的预测报告《预计信贷“开门红”大超预期》中重点提示,各项政策着重前置发力、经济形势转暖、叠加银行去年项目储备充足,信贷“开门红”或大超预期。

1月信贷结构延续去年四季度的特征,同比多增主要来自企业端。1月企业贷款增加4.68万亿,同比多增1.32万亿。其中,企业中长期贷款增加3.5万亿,同比多增1.4万亿,企业中长期贷款增量占总体贷款、企业贷款增量比重分别为71.4%和74.8%,延续了去年下半年、尤其是四季度的较高水平。结构上,我们认为主要投向为基建、制造业、地产等相关领域。对于基建,根据央行公众号文章2023年1月5日披露,相关银行为政策性开发性金融工具支持的项目累计授信额度已超过4.3万亿元,我们认为基建领域由于信贷供、需均较为旺盛,实现了供需匹配、持续放量,是核心信用载体;对于制造业,政策持续鼓励银行加大制造业中长期贷款投放,其中,高技术制造业、新能源是侧重点,实体也有较强的信贷需求,银行项目储备较为充足;对于房地产,2022年末地产金融政策转向,“要求落实落细金融支持房地产市场一揽子政策措施”的基调下,地产开发贷、保交楼贷款也为企业中长期贷款贡献增量。

1月企业短期贷款增加1.51万亿,同比多增5000亿元,短期资金融通需求也明显增加。而票据融资大幅减少4127亿元,同比少增5915亿元,主要受一般贷款的挤出、银行表内信贷结构调整的影响,与1月票据利率大幅上行是相符的。

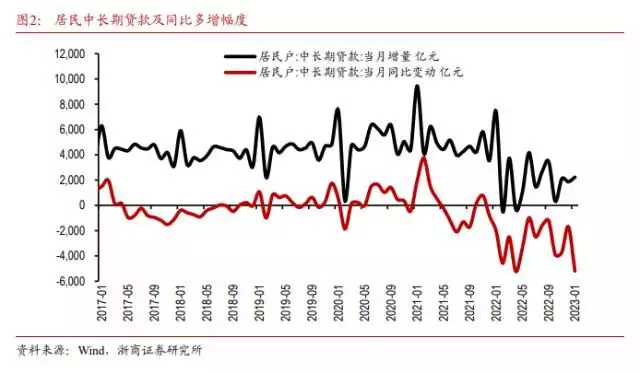

1月居民端信贷大幅同比少增,形成负向拖累。1月居民贷款增加2572亿元,同比少增5858亿元,其中短期、中长期贷款分别增加341和2231亿元,同比少增665和5193亿元,春节前后人员流动、旅游出行、餐饮娱乐等活动回暖,对居民短期贷款有所带动,但数据同比少增或体现当前居民消费能力及意愿仍有待进一步释放;居民中长期贷款大幅回落一方面受1月春节导致房地产销售低迷的影响,另一方面,近期居民按揭提前还款增多,对数据构成拖累。我们预计,地产新发展模式或在两会左右出台,有望逐步改善居民购房情绪。

1月非银贷款减少585亿元,同比少减832亿元,略强于过往季节性。

1月社会融资规模增量为5.98万亿(去年同期6.18万亿,同比少增1959亿元),略高于wind一致预期的5.68万亿和我们的预测值5.66万亿。1月社融增速降0.2个百分点至9.4%。

结构上,同比多增来自人民币贷款和非标项目。1月社融口径人民币贷款增加4.93万亿,同比多增7308亿元,与人民币贷款口径贷款的偏差来自非银贷款扰动;1月委托贷款增加584亿元,同比多增156亿元,委托贷款走势稳健,去年基础设施基金投放完毕后,四季度该数据增量自然回落,公积金贷款计入委托贷款,预计后续数据表现继续趋稳。1月信托贷款减少62亿元,同比少减618亿元,一方面,地产金融政策维稳环境下,“十六条”明确规定“支持开发贷款、信托贷款等存量融资合理展期”,金融机构积极落实,支撑信托贷款数据,另一方面,融资类信托依据存量比例压降,则每年压降规模也是同比减少的。

社融中其他项目均为同比少增:1)1月企业债券融资增加1486亿元,同比少增4352亿元,延续了去年11月以来的疲弱表现,主要受①企业表内信贷支持增多,债务融资需求减少 ②信用债收益率仍处高位的影响。近期信用债收益率总体略有回落,但由于银行表内信贷积极满足企业融资需求,企业发债意愿不强,后续有赖于经济进一步回暖带动增量融资需求。2)1月政府债券增加4140亿元,同比少增1886亿元,今年政府债券仍有提前下达额度,一定程度上缓解了同比回落压力。3)1月未贴现银行承兑汇票增加2963亿元,同比少增1770亿元,虽然春节月份企业贸易活动减少会拖累票据数据,但贴现量大减使得表外规模相对较高,相较12月的负值实现了大幅转正,但去年的较高基数仍使得数据同比少增。4)1月外币贷款减少131亿元,同比多减1162亿元,该项数据近几个月回落与进口数据回落一致。5)1月股票融资增加964亿元,同比少增475亿元,走势相对平稳。

我们预计,1月社融9.4%的增速水平即为全年低点,年内后续有望震荡上行。实际上,我们测算的有效社融增速(中长期贷款+非标项目+直接融资)去年9月已止降企稳,对实体经济形成正面引领。

1月末,M2增速较前值大幅上行0.6个百分点至12.6%,wind一致预期及我们的预测值均为11.5%,数据再超预期,信贷强劲及财政支出或前置发力是主要的原因。

对于存款数据,1月人民币存款增加6.87万亿元,同比多增3.05万亿元,其中,住户存款增加6.2万亿元,占总增量比重达90.2%,非金融企业存款减少7155亿元,财政性存款增加6828亿元,非银行业金融机构存款增加1.01万亿元。1月存款结构中,住户存款和非银存款贡献最大,其中,住户存款增加主要受节前企业发放薪酬、福利,使得企业存款向居民账户转移的影响;而非银存款不论是新增体量还是同比多增的幅度均远超前几年,这与股市行情直接相关,今年1月权益市场表现强劲,证券公司客户保证金作为非银存款计入M2统计,推动数据上行,今年1月与2018年1月的数据表现、逻辑均较为相似。

企业存款与居民存款的反向表现已持续去年整个四季度,反映出居民的被动或预防性储蓄的增加。我们在今年1月9日发布的深度报告《当信息杠杆遭遇居民存款搬家——夺回失去的牛市系列八》中估算,2020-2022年的居民超额储蓄体量预计共计3.98万亿,预计2023年居民储蓄存款释放将流动实体经济及资本市场,我们提示,当前我国经济领域各项政策核心在于围绕共同富裕、为民生领域降成本,超额储蓄在无法大量进入实体的情况下,资本市场将是核心外溢方向。

1月末M1增速较前值上行3个百分点至6.7%,主要受经济活力修复、去年1月较低基数(-1.9%)的影响,预计全年M1增速有望震荡走升。1月末M0同比增速7.9%,前值15.3%,主要受去年高基数影响,去年春节在2月1日,节前取现的影响集中在1月,今年春节在1月22日,节后有4个工作日,1月末现金回笼已开启,使M0增速走低,此外我们预计,全年M0增速中枢或较去年有所回落,这也侧面呈现出经济逐步修复对就业尤其是农民工群体就业的带动。

自2023年1月起,央行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。对于人民币贷款数据,1月末三类机构贷款余额8410亿元,当月增加57亿元;存款余额222亿元,当月增加27亿元。

对于社会融资规模数据,统计范围扩大后,对其结构中“实体经济发放的人民币贷款”和“贷款核销”数据进行调整,1月末上述三类机构对实体经济发放的人民币贷款余额8410亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加30亿元。1月各项金融数据均是按可比口径调整后的数值。我们认为,三类金融机构纳入统计对金融数据(信贷、存款、社融增速)的影响总体不大,我们测算,本次调整对2023年1月社融增速影响约为+0.1个百分点。

金融数据超预期较强、叠加我国经济基本面弱修复趋势较为清晰,我们认为央行短期降准、降息的概率均已不高。2月以来,DR007在7天逆回购利率(2%)附近波动,水平有上有下,2月6-9日均收于2%上方,节后资金面紧平衡,我们认为当前货币政策各项最终目标压力均相对可控,首要目标缺失,政策基调转为稳健灵活适度。2023年全年看,根据去年底中央经济工作会议“精准有力”的部署,预计2023年货币政策工具将是以结构性调控为主,侧重定向引导、精准滴灌,总体宽松幅度或较2022年边际收敛。

我们判断后续宽信用政策将有延续,且信用释放将呈现前置特征,坚持2022年10月31日发布的年度策略报告《万里风云,峰回路转》中的预测,预计2023年末信贷、社融、M2同比增速分别为10.5%、10.3%、9%。

当前央行以季度频率更新结构性货币政策工具数据,截至去年末,结构性货币政策工具余额约6.45万亿元,2023年1月,央行将碳减排支持工具、支持煤炭清洁高效利用专项再贷款及交通物流专项再贷款三项结构性货币政策工具的实施时间分别延长到2024年末、2023年末和2023年6月末,较此前分别延长了2年、1年和半年。在1月中旬的金融数据答记者问中,央行明确表示将设立全国性资产管理公司专项再贷款、设立住房租赁贷款支持计划等新的结构性货币政策工具,我们认为后续逐步丰富的结构性货币政策体系将发挥更大的作用。

>>风险提示

疫情形势及地产领域风险加剧,居民消费及购房情绪进一步恶化,后续宽信用持续不及预期。

本文源自券商研报精选

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com