美国机构当年也抱团“漂亮50”,但最后崩了

2020年已近尾声,纵观今年A股,机构抱团现象可谓愈发明显。

从去年下半年起抱团的科技,疫情发生后的医药,到今年下半年机构疯狂买入的新能源以及机构们从来没松手的白酒……

一个个板块轮番上涨,各大买方机构的投资组合与投资逻辑逐渐趋同。

截至12月20日,以全市场基金持仓金额排序选择前1000只股票,前100名重仓股中,相比上个季度有14只股票得到基金增持,86只减持;而在后100名重仓股中,则有35只得到增持,只有头部的指数权重股得到进一步集中,机构抱团的局面并没有被冲破。

机构的眼光如此一致,未来会怎么走?

类似的场景,在美国也发生过。

我们不妨看看五六十年前的美国股市,当时美国股市也出现了机构抱团明星股的情况,这些明星股后来甚至有了自己的专属称谓:“漂亮50”。

A股“核心资产”与美股“漂亮50”有什么共同之处?

一般的说法是,“漂亮50”(Nifty Fifty)是证券投资历史上出现的一个特定专业术语,泛指在20世纪60年代末到70年代初收到市场投资者广泛追捧的50只蓝筹股票。

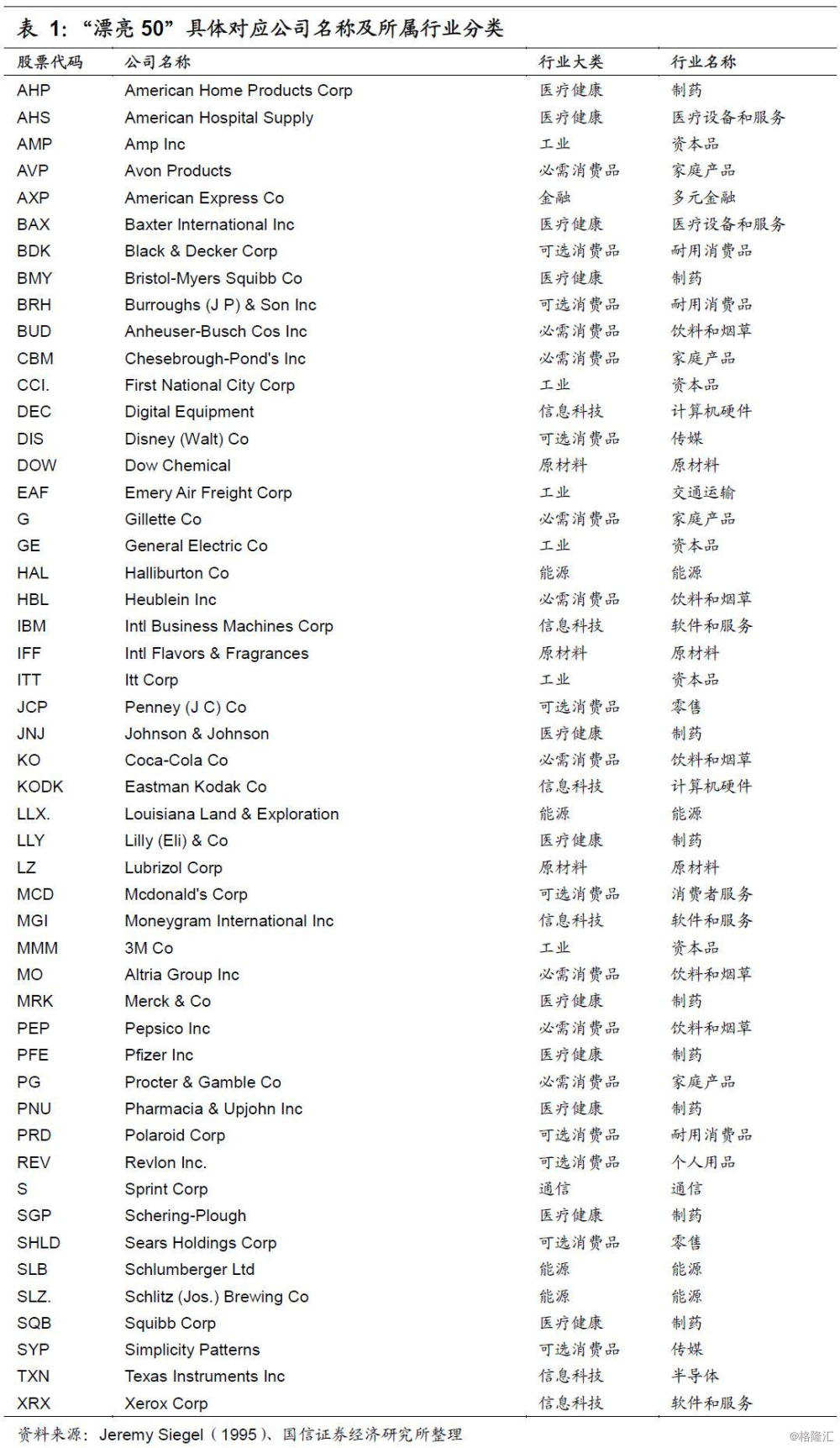

通常所指的50只股票是:

如今,当市场讨论A股的核心资产时,常常和漂亮50进行对比。的确,现在的中国和当时的美国的确由诸多相似之处。

从宏观环境方面来看,如今的中国和当时的美国都面临短期流动性宽松、减税降费等构筑对于消费型和业绩确定性的偏好。

在资金结构方面,短期外资边际增量叠加长期机构化进程共同构建了“核心资产”风格配置。

在行业分布上,A股的“核心资产”所处行业多集中于医药、消费、大金融领域,这些领域也受受益于供给侧改革+消费升级,集中度提升趋势明显。

从公司基本面角度来看,与美股“漂亮 50”相似,A 股核心资产公司盈利优势显著且强化,成长能力仍值得期待。

可是,机构热捧的股票,一定会长期涨下去吗?

机构投资者热捧“漂亮50”

1960年代的最后两年,在经历了二十多年的战后迅速增长后,美国经济开始走向低增长。

当时,为刺激经济,美联储持续降息,低通胀、低利率、流动宽松政策刺激令经济短期企稳,市场风险偏好扭转,加之美国从六十年代中开始的减税措施,令消费者的消费能力有所提升,一批受益于市场份额提升、业绩稳定性较高的大市值蓝筹公司脱颖而出,“漂亮 50”呼之欲出。

从70年代开始,随着养老金等的长线资金加速入市,机构持股比例加速提升,从1970年的24.6%提升至1975年的37.6%。

养老金等长线资金投资者的投资诉求是追求长期、稳健的收益,长线资金的加速进入推动价值投资理念的兴起,也强化“漂亮50”行情的演绎。

为什么机构追捧“漂亮50”?

当时机构投资者抱团“漂亮50”的最重要理由是,他们看到美国主力消费人群占比提升,以及美国人的消费水平不断提升——这对依靠消费和商业立国的美国来说,至关重要。

1971年25-64岁人口占比在经历了20多年持续下降后,首次扭转并持续上升。

60年代末美国5-24岁以下人口占比达到战后巅峰37%,人口的快速增长推动了消费需求扩张,青年比例的增长推动了可口可乐、迪士尼等品牌的崛起。

当时美国人的收入水平也提高到了一个新的阶段,刺激大量可选消费需求。

根据发达国家历史研究表明,人均GDP突破3000美元这一水平后,以教育、医疗护理、旅游等为代表的可选消费将取得爆发式发展。

美国人均GDP从1962年的3237美元,提升至1971年的5609美元。在这十年中,中个人消费支出和食品住宿消费支出同比增速为3.80%和-0.10%,医疗护理同比增速达到7.20%,远高于消费支出增速。

从公司基本面来看,“漂亮50”在各自行业基本上都处于龙头地位,不仅市占率较高、盈利水平较强,成长性也强于市场平均水平。

画风突变:为什么“漂亮50”不漂亮了?

看起来,得了天时地利人和的“漂亮50”在大机构的抱团加持下,似乎美股当年坚不可摧的堡垒。

可是,当外部风险袭来、这些大蓝筹的确定性溢价基础不复存在之时,“漂亮50”全面跑输大盘,成为了投资者唾弃的对象。

从宏观层面来看,1970年代初的石油危机叠加1972年的粮食危机,推动美国国内的通胀水平迅速上升。

当时美国经济增速动力不足,很快就陷入了“滞涨”的境地。

高通胀、低增长的背景下,美联储在一定程度上控制货币供给的速度,企图通过抬升利率来遏制通胀。

利率的快速抬升首先冲击的就是当时估值已经非常高的“漂亮50”标的。

1972年,“漂亮50”的PE中值为42X,远高于同期标普500的19X,而1974年末“漂亮 50”的PE估值下行至17X。

这意味着,随着美国经济当时陷入衰退,“漂亮50”高增长的逻辑也不复存在。“漂亮50”走出了一波“杀估值”的行情。

值得注意的是,在1970年代,机构青睐有加的“漂亮50”长期大幅亏损的同时,相对低估值的标普指数、道琼斯指数却获得了相对好的收益。

在美国“漂亮50”崩溃前,人们高喊“好公司就应该有高估值”、“看未来20年,现在买入依然不贵”、“价值投资只买不卖”等等,但等来的结果却是,“漂亮50”长期跑输大盘。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com