10月14日周五有四只新股康为世纪、麒麟信安等能否申购?

周五有四只新股申购,为方便阅读先上结论:【康为世纪给予谨慎申购评级、麒麟信安给予谨慎申购评级、隆扬电子给予谨慎申购评级、箭牌家居给予积极申购评级】

(注)新股评级依次为:积极申购>建议申购>谨慎申购>放弃申购

同时周五有三只可转债申购:①东杰转债申购,评级为A,根据目前的数据测算申购东杰转债预计盈利概率为98%左右,推荐申购。②金沃转债申购,评级为A,根据目前的数据测算申购金沃转债预计盈利概率为97%左右,推荐申购。③莱克转债申购,评级为AA,根据目前的数据测算申购莱克转债预计盈利概率为98%左右,推荐申购。

一、康为世纪

科创板上市公司,发行价48.98元,发行市盈率40.8倍,行业平均市盈率22.71倍,公司立足分子检测底层核心技术的自主研发,在酶原料、核酸保存、样本前处理领域有十余年的研发积累,是国内少数实现分子检测核心环节完整业务布局的生物科技企业。

公司的核心产品包括分子检测酶原料、核酸保存试剂、核 酸提取纯化试剂以及分子诊断试剂盒,公司开发的各环节试剂对分子检测的效率 和结果准确性均发挥着重要作用;同时,公司基于分子检测各核心环节的技术优 势,将业务拓展至消化道疾病和呼吸道传染病的筛查和诊断领域,开发了多款创 新型产品及服务,实现了分子检测“核心酶原料+试剂盒+检测服务”的一体化布 局。公司在分子检测行业中积累了较好的口碑,获得了多家优质客户的青睐。公 司在科研领域的客户包括北京大学、清华大学、中科院等多家顶尖科研院所,其 中包括多个院士团队。公司产品被多次引用在 Nature、Science、Cell、PNAS 等 国际顶级系列期刊。公司的商业客户有包括华大基因、圣湘生物、透景生命、乐 普医疗和博奥晶典在内的多家国内外知名体外诊断企业和医学检验所,公司产品 获得了下游客户的一致认可。

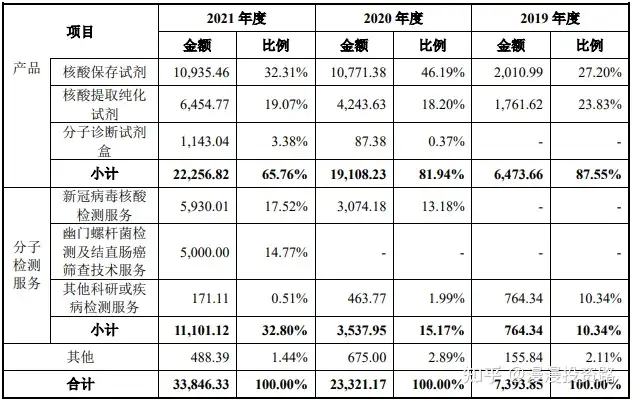

公司主营业务收入按产品类别的构成情况如下:

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为0.55亿元、0.73亿元、2.33亿元和3.38亿元,扣非净利润分别为0.04亿元、0.09亿元、0.97亿元和1.11亿元。

公司预计 2022 年 1-9 月业绩较去年同期实现增长。公司预计 2022 年 1-9 月营业收入为 39,000.00 万元至 40,000.00 万元,较去年同期增长 68.19%至 72.50%;预计归属于母公司股东的净利润为 14,500.00 万元至 15,000.00 万元,较去年同期增长 64.47%至 70.14%;预计扣除非经常性损益后归属于母公司股东的净利润为 13,500.00 万元至 14,000.00 万元,较去年同期增长 69.10%至 75.36%。

估值方面从同类可比公司来看上面3家可比公司2021年扣非后的静态市盈率均低于康为世纪。

综合评判:康为世纪属于医药制造业,发行价较高,发行市盈率高于行业整体市盈率,公司近几年业绩保持增长,鉴于公司发行价与发行市盈率均较高综合考虑给予谨慎申购的评级。

二、麒麟信安

科创板上市公司,发行价68.89元,发行市盈率41.78倍,行业平均市盈率42.39倍,公司专注于国家关键信息基础设施领域相关技术的研发与应用,主要从事操作系统产品研发及技术服务,并以操作系统为根技术创新发展信息安全、云计算等产品及服务业务。

公司致力于将技术进步与行业属性深度耦合,为国防、电力、政务等具有信 息安全刚性需求的关键行业,提供自主可控、安全高效的产品和服务。 经过多年的研发及行业实践,公司基于开源 Linux 技术打造出以安全为特色 的国产操作系统发行版,实现了对 Intel、AMD 等国际商用 CPU 及鲲鹏、飞腾、 龙芯、兆芯、海光、申威等国产自主 CPU 的支持,是国内首批通过公安部信息 安全产品检测中心等级保护第四级认证的安全操作系统,截至目前已连续 7 次通 过公安部计算机信息系统安全产品质量监督检测中心等部门的严格评审,这也是 国内自主操作系统当前所达到的最高安全等级。公司安全操作系统的技术能力和 应用规模已得到市场充分验证。 公司信息安全产品以数据安全存储为主,该产品创造性的将操作系统技术与 密码服务、存取控制技术有机结合,融合 NAS、SAN 和云计算存储安全于一体, 突破了海量文件快速备份、透明文件加密、透明块设备加密、多卡冗余并行加速、 数据块智能合并、集群高可用等关键技术点,已成为新一代基础安全设施。在数 据集中安全存储领域,公司已掌握关键核心技术,产品已经大量应用于国防、党 政关键单位。 公司云计算产品以云桌面及轻量级云平台为主,该产品基于自有操作系统产 品之上进一步自主研发了桌面虚拟化和服务器虚拟化技术,实现了视频重定向、 设备重定向、传输协议优化、国产 CPU 适配等功能,支持 X86 与国产处理器平 台异构混合部署,可提供全栈国产自主“云+端”解决方案。在国防、电力、政 务等领域,公司云计算产品的技术能力得到市场认可。

报告期内,公司主营业务收入构成情况如下表所示:

公司的基础核心技术是操作系统,产品特色是安全。目前公司形成了“操作系统-云计算-信息安全”三位一体的产品体系,即以操作系统技术为根技术,操 作系统产品为基石,信息安全产品和云计算产品为延伸的紧相关产品结构。麒麟信安操作系统作为最底层的基础软件平台,向下驱动硬件,向上为应用 提供开发接口。从应用部署角度,公司的云计算和信息安全业务可归属为“操作 系统+”范畴,它们基于应用场景,以软件/软硬一体的产品形态提供给用户。在 信息安全业务方面,公司将操作系统同密码技术、云计算技术及存取控制技术融 合创新,通过自研操作系统内核文件加密引擎、扇区加密引擎、增强密码模块驱 动程序等形成专用安全内核,同时研发各类功能模块,将专用安全操作系统与专 用数据加密硬件设备有机集成在一起,构成特定领域数据存储加密装备的专用配 套安全支撑平台。在云计算业务方面,公司重点研究虚拟化技术、超融合分布式 存储、“一云多芯”异构融合管理等技术,并在麒麟信安操作系统基础上构筑了 “云+端”全栈云计算软件,先后推出麒麟信安云桌面系统、超融合一体机、轻量级云平台等核心产品。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为0.79亿元、1.41亿元、2.31亿元和3.38亿元,扣非净利润分别为0.0004亿元、0.21亿元、0.63亿元和0.87亿元。

公司预计 2022 年 1-9 月的营业收入为 17,500.00 万元至 24,500.00 万元,较上年同期的变动比例为 0.91%至 41.27%;预计归属于母公司所有者的净利润为 3,700.00 万元至 7,800.00 万元,较上年同期的变动比例为-14.22%至 80.84%; 预计归属于母公司所有者扣除非经常性损益后的净利润为 2,800.00 万元至 6,900.00 万元,较上年同期的变动比例为 11.69%至 175.23%。

估值方面从同类可比公司来看上面3家可比公司2021年的扣非静态市盈率均高于麒麟信安。

综合评判:麒麟信安属于软件和信息技术服务业,发行价很高,发行市盈率略低于行业整体市盈率,公司近几年业绩保持增长,虽然公司作为首家国产操作系统有被炒作的可能,但鉴于公司发行价与市盈率不低,综合考虑给予谨慎申购的评级。

三、隆扬电子

创业板上市公司,发行价22.5元,发行市盈率33.63倍,行业平均市盈率26倍,公司主要从事电磁屏蔽材料的研发、生产和销售,致力于为客户提供高质量的电磁屏蔽材料及完善的电磁干扰解决方案。

公司电磁屏蔽类产品主要包括导电布、导电布胶带、屏蔽绝缘复合胶带、 吸波材料、导电布泡棉、全方位导电海绵、SMT 导电泡棉等,聚焦于消费电子 领域,在笔记本电脑、平板电脑、智能手机、智能可穿戴设备等电子产品上起 到电磁屏蔽功能,实现电磁兼容的效果。同时,公司也从事部分绝缘材料的研 发、生产和销售,产品包括陶瓷片、缓冲发泡体、双面胶、保护膜、散热矽胶 片等,应用于上述消费电子产品中,起到绝缘、缓冲保护、吸音减震、散热等效能。公司能够根据客户的不同需求,提供高质量、高稳定性的电磁屏蔽材料和 高性能的绝缘材料,在行业内具有较强的市场竞争力。目前,公司已与富士康、广达、仁宝、和硕、英业达、立讯精密、东山精密、长盈精密等行业内知名的 电子代工服务企业集团建立良好的业务合作关系,产品广泛应用于苹果、惠普、 华硕、戴尔等国际知名消费电子品牌。

报告期内,公司主营业务收入主要来自电磁屏蔽材料的销售,公司主营业务收入构成具体情况如下:

报告期内,公司一直主要从事电磁屏蔽材料的研发、生产和销售,电磁屏蔽材料销售金额占主营业务收入之比均在 75%以上。公司的产品主要 应用于笔记本电脑和平板电脑,同时少量应用于智能手机和智能可穿戴设备等其他电子产品中。

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为2.14亿元、2.68亿元、4.25亿元和4.28亿元,扣非净利润分别为0.65亿元、0.83亿元、1.68亿元和1.89亿元。

公司预计 2022 年 1-9 月可实现的营业收入区间为 29,000 万元至 32,000 万元,同比变动-6.81%至 2.83%;归属于母公司股东的净利润预计为 13,000 万元至 15,000 万元,同比变动-13.04%至 0.33%;扣除非经常性损益后 归属于母公司股东的净利润预计为 12,800 万元至 14,800 万元,同比变动11.73%至 2.07%。

估值方面从同类可比公司来看上面4家可比公司中除达瑞电子外其余公司2021年的扣非静态市盈率均高于隆扬电子。

综合评判:隆扬电子属于计算机、通信和其他电子设备制造业,发行价中等水平,发行市盈率高于行业整体市盈率,公司近几年业绩保持增长,公司产品下游主要应用在消费电子领域,当前消费电子表现并不景气,公司发行规模也不小,综合考虑给予谨慎申购的评级。

四、箭牌家居

主板上市公司,发行价12.68元,发行市盈率22.99倍,行业平均市盈率14.36倍,公司是一家集研发、生产、销售与服务于一体的大型现代化制造企业,生产产品品类范围覆盖卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品,致力于为消费者提供一站式智慧家居解决方案,目标是成为国际一流的智慧家居品牌。

公司主要产品品牌包括 ARROW 箭牌、FAENZA 法恩莎、ANNWA 安华,三个品牌具有不同的市场定位,能够满足不同消费群体的需求。公司掌握具有自主知识产权的研发及制造核心技术,是卫生陶瓷、节水型卫生洁具行业标准起草单位之一。公司品牌多次被评为中国十大卫浴品牌、十大瓷砖品牌,产品相继获得德国红点设计奖、德国 IF 产品设计金奖、红棉中国设计奖,并于 2015 年、2020 年连续两届被指定为世博会中国馆陶瓷洁具供应商。

报告期内,公司主要产品的销售收入具体如下:

业绩方面公司报告期内(2018年、2019年、2020年、2021年),实现营业收入分别为68.1亿元、66.58亿元、65.02亿元和83.73亿元,扣非净利润分别为0.67亿元、5.06亿元、5.33亿元和5.32亿元。

公司预计 2022 年 1-9 月实现营业收入 533,000-580,000 万元,同比变动-5.11%-3.26%;实现归属于母公司股东的净利润 36,000-42,000 万元,同比增长 11.03%-29.54%;实现扣除非经常性损益后归属于母公司股东的净利润 33,000-39,000 万元,同比增长 13.81%-34.51%。

估值方面从同类可比公司来看上面6家可比公司中除惠达卫浴与蒙娜丽莎外其余可比公司2021年静态市盈率均高于箭牌家居。

综合评判:箭牌家居属于制造业,发行价不高,发行市盈率高于行业整体市盈率,公司近几年业绩保持稳定且为主板上市公司,综合考虑给予积极申购的评级。本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com