国恩股份 基本面分析

二、核心投资逻辑及业务分析

1.市场空间及潜力

改性塑料

改性塑料属于石油化工产业链的中间产品,盈利空间受上下游影响较大。上游原料主要为石油基树脂和助剂,原料成本占到产品总成本的 90%左右,因而对上游原料价格的影响十分敏感。改性塑料的下游主要是家电、汽车等领域,更加看重成本,家电、汽车行业的发展也将著影响改性塑料的盈利空间。

上游:主要原料供需错配致价格存下探空间,利于行业提升盈利。

未来几年,我国改性塑料的主要原料(特别是聚丙烯和聚碳酸酯)扩能增速远大于需求增速,受供需错配影响,市场竞争将趋向白热化,价格将会有较大下降空间。在低原料价格背景下,产业链利润将向塑料加工环节转移,有助于提升改性塑料行业的整体盈利水平。

从需求端来看:下游:“家电稳增长+汽车轻量化”促需求上涨,助行业维持景气

虽然我国家电产量增速较前些年有所下降,但保守估计依然将维持在 3.5%左右的目前国内改性塑料生产企业有上千家,目前产能较分散,绝大部分为小厂,产能不足3000吨,超万吨生产企业不足70家,市场呈现典型的结构性产能过剩增速,将继续带动改性塑料需求上涨。汽车轻量化已然成为我国传统汽车和新能源汽车最为重要的发展方向。目前,我国汽车单车改性塑料使用量远远低于欧美等发达国家,还有很大的提升空间。经测算,预计 2020 年、2025 年我国改性塑料需求量将持续保持上涨,分别达到 1323 万吨、1837 万吨。公司19年销售量为173吨。考虑到公司改性塑料业务多点布局,以及在已有业务基础上持续深化并开拓与家电、汽车等企业的合作,将有效保障业务的持续增长。随着公司改性塑料业务的持续开拓,其增速要高于行业整体需求增速,我们预计 2019-2021 年增速分别为 17%、12%、10%。

从集中度来看

目前国内改性塑料生产企业有上千家,目前产能较分散,绝大部分为小厂,产能不足3000吨,超万吨生产企业不足70家,市场呈现典型的结构性产能过剩。

这是最差的竞争格局,这种充分竞争的行业一般是吃力不讨好的行业。等到行业参与者通过竞争分出胜负之后,在投资。

总得来看改性材料这一块,虽然未来几年增速能保持10%左右增长,但是行业没有进入门槛,并且目前竞争者已经众多,公司还没有明显的竞争优势,且毛利率呈下降趋势。

复合材料

产品用途:复合材料由两种或两种以上化学、物理性质不同的材料组分(分为基体材料和增强材料)经过缠绕、模压或拉挤等成型工艺复合粘结而成。广泛应用于房车、模块化房屋、绿色建筑、物流运输、新能源汽车、风电、轨道交通等各大领域。

从需求端来看:全球复合材料市场中,美国、欧洲以及日本等地区市场相对饱和,增长较为缓慢,而亚太地区需求量不断增长,带动了全球复合材料生产能力不断提升。全球复合材料市场规模将从 2016 年的 725.8 亿美元上升至 2022 年的 1154.3 亿美元,年均复合增长 8.2%。

从供应端来看当前我国复合材料企业整体应用研究意识和能力不足,企业专业化、差异化、品牌化发展水平较低。国内低中端层次产品较多,缺乏高端产品,产品技术含量较低且附加值不高,即面临挑战也存在极大的发展机遇和空间。总体来看,复合材料产业转型升级还需从产品的工艺、技术、装备、企业规模化等多方面出发。面对复合材料特别是先进复合材料日益增长的需求,相信具备质量管理、核心技术以及先进装备优势的复合材料生产企业将会表现出较为强劲的市场竞争力。2017年,在原材料价格上涨以及环保政策趋严的双重压力下,我国复合材料产量出现下降,为444万吨,同比降低4.0%。相较于北美地区的复合材料主要应用于航空航天及汽车工业领域,产品附加值较高,我国复合材料产品附加值较低,主要应用在中低端领域,未来发展产业结构还需不断调整。

从集中度来看:现阶段,我国登记注册的复合材料生产企业在5000家以上,分布在全国各地,其中规模以上的企业数量较少,中小企业占比达到90%以上,行业集中度低。我国复合材料行业产能分散,产品多集中于中低端领域,因此产品同质化现象严重,市场竞争激烈,行业利润空间受到挤压。

复合材料业务是公司重点布局的产业,将成为公司未来的重要增产点。2018 年我国复合材料制品总产量 430 万吨,2023 年我国复合材料制品产量将达到 556 万吨,2019-2023 年年均复合增长率约为 4.18%。19年公司销售量为78吨。

复合材料这块虽然公司相对整个行业来说占比小,但行业增速较慢,且没有进入门槛,产品同质化严重,行业集中度很低,竞争激烈。

光显材料

产品用途:光显材料包括光学级导光板、扩散板、膜片材料等,主要应用于液晶面板,也应用于商业与民用照明等领域。

从需求端来看,2019 年全球液晶电视面板出货量 2.86 亿片,同比基本持平;液晶显示器面板出货量 1.44 亿片,同比下4.3%;笔记本电脑面板、平板电脑面板出货量分别达到 1.89 亿片、0.97 亿片,分别增长 2.4%、-2.1%。电视、显示器、手机等屏幕尺寸持续扩大的趋势将成为液晶面板需求增长的核心驱动力。

在液晶面板应用最多的彩电、计算机和手机领域,我国是全球第一大生产国。在液晶显示器发展初期,在很长的时间内我国都需要大量依赖进口,但随着国家政策支持以及国内面板生产企业的不断努力,液晶面板自给率逐步提升,进口趋于下降。我国作为全球最大的液晶面板生产基地,将充分受益全球液晶产业稳健发展特别是大尺寸屏趋势以及进口替代带来的发展机会,配套的光显材料(导光板、扩散板、膜片等)的需求总量将日益增加,市场需求空间巨大。

人造草坪

产品用途:人造草坪具有全天候高频率使用、极端条件(寒热地区)使用、安全卫生不易滋生真菌和蚊虫等优势。

从需求端来看目前,运动草市场的增长主要来源于发展中国家对运动场地的投入加大和发达国家存量人造运动草坪的更新替换。2018 年全球人造草坪市场规模约为 26 亿美元,2019-2025 年年均复合增长 5.4%,体育、商业和住宅三个领域都将驱动人造草坪需求上涨。未来全球人造草坪市场依然将保持快速增长体育、商业和住宅三个领域都将驱动人造草坪需求上涨。世界各地的年轻人越来越多地参与户外运动,为新体育场和运动场的建设创造了空间,从而支撑了该行业的增长。城市的发展以及不断增长的商业建筑也将会支撑市场增长。此外,不断增长的可支配收入水平和不断提高的生活水平,支撑了住宅对人造草坪的需求。

我国人造草坪起步虽晚,但发展速度很快。2017 年,我国生产人造草坪 1.24 亿平方米,占到全球的 53.70%;出口0.65 亿平方米,占全球 87.0%。我国体育产业的不断发展将会加大对人造草坪的需求。2018 年我国体育产业增加值达到 10078 亿元,同比增长 29.0%。未来随着我国大力加强体育强国建设,我国体育产业增加值将保持高速增长,进而带动人造草坪需求的快速增长。

从供应端来看:随着我国人造草坪需求的持续提升,将会有越来越多的国内企业进军人造草坪领域,同时国外一些人造草坪厂商也会逐步加大在国内市场的布局。可以预见,行业内的竞争对手越来越多,市场竞争会愈加激烈。

人造草坪的上游原材料是聚乙烯、聚丙烯、尼龙等塑料,公司在采购方面拥有充足的优势资源,能够实现大宗采购,成本控制能力较强,原材料品质也能得到保证。考虑到我国大力支持体育产业建设,我们认为,我国人造草坪市场规模仍将保持 15%以上的增长速度。假设公司体育草坪业务增长与行业增速基本保持一致,我们预计 2019-2021 年年均复合增长在 15%-20%区间。

胶囊

产品用途:药用空心胶囊是由药用明胶加辅料精制而成的帽、体两节胶囊壳组成,主要用于盛装固体药物,如自制散剂、保健品、药剂等。胶囊剂是世界上的主要药品剂型之一由于药用空心胶囊大部分都是明胶空心胶囊,因此行业的上游主要是明胶行业。而行业的下游行业则主要是制药工业,还有小部分客户来自保健食品行业。药用空心胶囊行业的发展与下游制药行业紧密相关。

从需求端来看随着我国居民生活质量日益改善、健康意识逐步增强,人口老龄化带来的用药需求增加,以及农村合作医疗、城市居民医保的逐渐铺开,我国医药行业需求不断增长。医药行业的发展将会带动我国药用空心胶囊生产能力与市场需求的不断增长。2018 年我国国内药用空心胶囊产量约为 5120.5 亿粒,同比增长 6.4%;同期进口数量约为 1.9 亿粒、出口数量约为 312.1 亿粒;国内市场需求总量约为 4810.3 亿粒,同比增长 5.7%。

2016 年公司收购益青胶囊(2017 年改制为股份有限公司,即益青生物),进军空心胶囊市场,主要产品包括明胶空心胶囊、肠溶明胶空心胶囊和羟丙甲纤维素(HPMC)空心胶囊三大系列,同时具备普鲁兰多糖空心胶囊和鱼明胶空心胶囊的生产技术和生产能力。在目前国内空心胶囊生产企业中,产能位居第一梯队的主要有山西广生、黄山胶囊、苏州胶囊、益青生物以及长江星等五家,益青生物具备年产 500 亿粒空心胶囊的综合配套条件。

竞争优势

公司拥有强大的资源整合能力,依托原有塑料改性业务纵向延伸至产业链下游,一体化生产体育草坪、光显材料;公司始终坚持新材料平台一体化运营模式,不断整合市场资源,形成横向及纵向协同效应,实现各模块业务快速发展,助力业绩稳步提升。

可能面临的风险及应对措施

1、可能面临的风险

(1)经营规模扩大带来的管理风险。随着公司经营规模逐步扩大,对公司业务管理和运营能力提出了新的要求,包括但不限于对子公司的管理、对募集资金使用的管理、对新业务核心团队的建设、对技术研发的投入、市场营销推广、服务质量和效率等方面。如果公司技术开发、人才培养和管理制度不能与相关业务同步发展,公司可能会面临一定的经营管理风险。

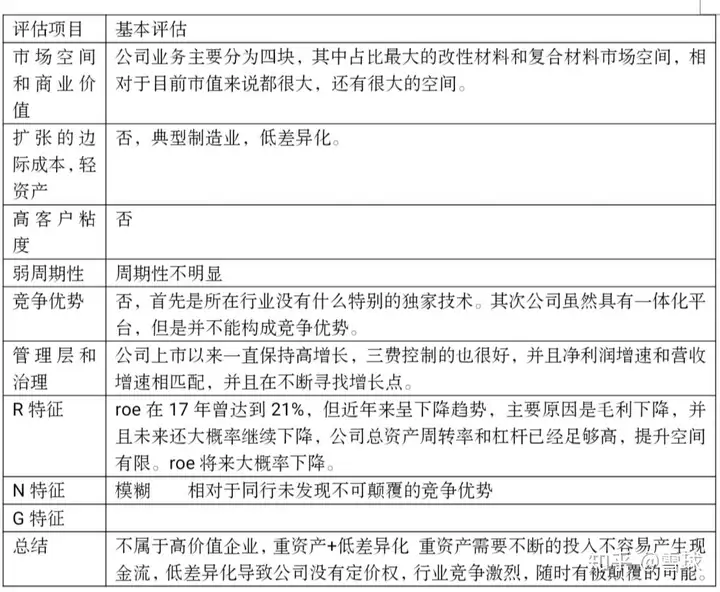

高价值符合度评估

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com