京津冀一体化与长三角一体化的比较?

谢不邀。

城市群之间的比较这一类比较大的话题,其实是仁者见仁智者见智的。尤其是:一个是以“帝都”为龙头的京畿重地,一个是拥抱着“魔都”的包邮区,各自都有忠实的拥趸,各自也都有无尽的吐槽。这两者的比较,真的很难有明确的答案。

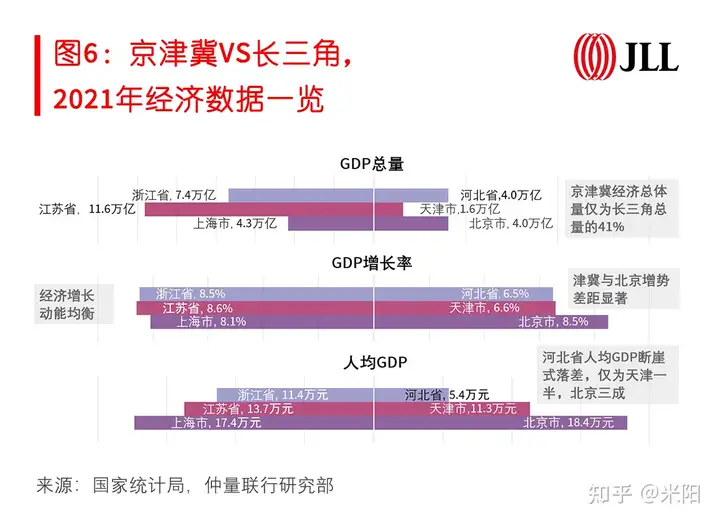

如上图所示,如果我们谈的是经济规模,那么与沪宁、沪杭等都市轴带经济交往和商贸互动密切的长三角区域相比,京津冀经济体量为其41%,且面临增长不均衡的挑战。因此,京津冀与长三角在经济上真的不在一个量级上。

根据仲量联行最新发布的《中国5强:从世界级城市到世界级城市群》白皮书,长江三角城市群贡献了全国GDP总量的五分之一,是中国经济发展的重要引擎。长三角科技创新能力全国领先,以电子、汽车、现代金融等产业为核心,致力于成为具有全球影响力的科创高地,以及全球重要的现代服务业和先进制造业中心。

而白皮书也指出京津冀协同发展的功能定位是“以首都为核心的世界级城市群”,专注协同均衡发展,并在交通和环保两个领域实现率先突破。区域的企业活动水平、创新发展指数在全国城市群中位列第一。

作为专注于商业地产市场的研究者,我更想从一个“另类”的角度来比较,那就是这两个区域办公楼市场的现状与未来趋势。

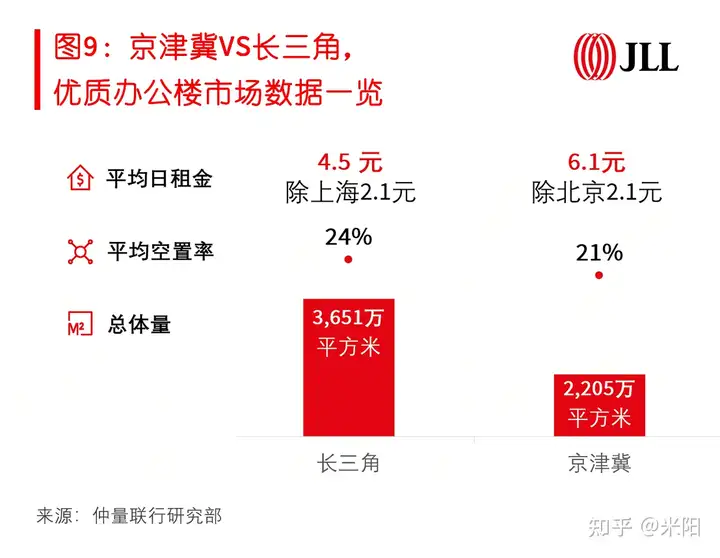

从上图仲量联行的统计数据中,我们可以看出长三角区域优质办公楼体量为京津冀区域的1.7倍,但整体空置水平大致相仿,表明长三角区域的市场主体活跃度显著高于京津冀地区,两区域第三产业吸引力和承载力水平差距较大,也就是说长三角地区的办公楼市场发展进程显著优于京津冀区域整体水平。其优质办公物业承载力和服务能力更高,有利于吸引金融、互联网、专业服务业等优质企业入驻,为当地引入税源、培育新的增长点,形成带动消费、就业等本地社会经济发展的涟漪效应。

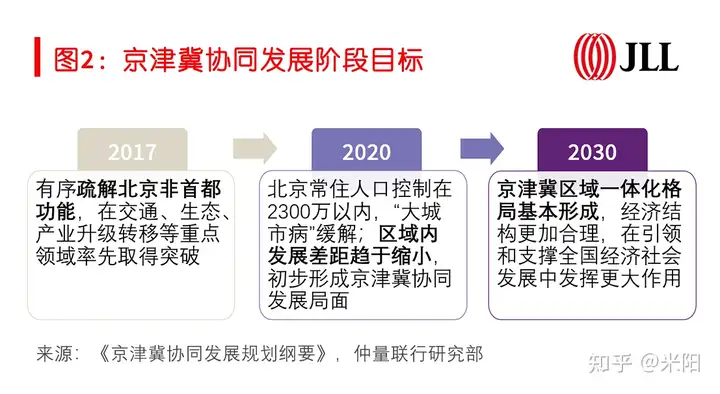

也就是说,自2014年2月“京津冀协同发展”上升为国家战略以来,虽然京津冀产业发展均取得了显著成果,但其经济总量、经济承载力和增长动能与长三角、大湾区等城市群相比有所欠缺。因此,可以说京津冀协同发展虽然已经打下基础,但实质传导到经济指标尚需时间。也正因如此,北京制定了2017-2020-2030三个阶段的计划和目标,实现从疏解北京、到京津冀差距缩小、再到京津冀格局的三步走的战略。

下一步,政策需要实质性地引导人口、资源、技术、企业实现多节点转移。例如把河北“拉进圈”,向河北重点城市引导产业落地,尤其是助力雄安与京津构成金三角,构成京津冀发展的支点等。只有这样才有助于区域内部各城市间形成良性的多极互动,推动区域走向繁荣,更好地与长三角城市群竞争。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:京津冀的前世、今生和未来

下一篇:京津冀地区产业结构状况