利润王中海地产归母净利跌幅创20年之最,手握超千亿现金、如何鏖战黑铁时代?北大“韦神”近照曝光,就餐样子引争议,网友:我不会让女儿嫁他

出品 | 搜狐地产&焦点财经

作者 | 王迪

编辑 | 吴亚

从年初的欠账“迷雾”、与渠道链家的“暗战”,再到网上投资者关于质量问题的犀利提问,“利润王”的利润问题又被置于聚光灯之下。

搜狐财经发现,2022年中海地产(00688.HK)创下近20年来最大归母净利跌幅。年报显示,中海地产2022年实现归母净利润232.6亿元(人民币,下同),同比下降42.1%;录得收入1803.2亿元,同比下降25.56%;毛利率21.29%,同比下降2.25%。

回顾中海地产的归母净利润走势,其在2020年达到最高点至439.04亿元,随后于2020到2022年下滑,分别录得归母净利润401.55亿元、232.6亿元,同比分别下降8.54%、42.06%。 再往前倒推,据同花顺显示,自中海地产1992年上市以来,中海地产归母净利润曾在2002年同比下跌89.85%。

面对营收利润双降的局面,在业绩会上,中海地产董事局主席颜建国仍表达了对行业及企业的信心:“房地产仍然是一个好行业;对房地产市场的企稳回暖有信心;对房地产下半场的高质量转型有信心;对强化中海自身竞争有信心。”

他指出,在房地产市场市场分化、行业分化、企业分化的三大分化趋势下,中海地产2023年力争销售合约额增长20%,商业收入增长30%,利润稳中有升。

对于中海地产未来的归母净利润,浙商证券给出了预测:预计中海地产23-25年归母净利润208、229、252亿元,对应EPS为2.42、2.69、2.97元,参考可比公司估值,给予公司23年9倍PE估值,目标价25.11港元,维持“买入”评级。

在手现金超千亿元 平均融资成本仅3.57%

与诸多房企归母净利“腰斩”、亏损、甚至年报难产相比,中海地产归母净利的下滑已经并不稀奇。中海地产同样将营收及利润下滑归结到了疫情反复、结转收入相应减少、减值拨备等原因上。

抛开归母净利的“滑铁卢”,中海2022年的表现仍旧可圈可点。

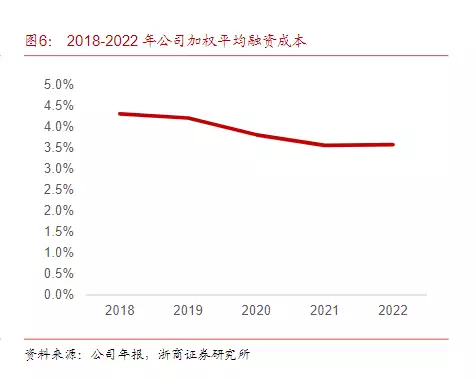

例如,2022年销售回款高达率93.1%。其在手现金人民币1103.1亿元,称得上是目前业内在手现金不多能超过千亿的房企。中海地产2022年的加权平均融资成本仅3.57%,几乎可以与国债比肩。中海地产一季度销售同比大增73%,跻身一季度房企销售额排名第六位。

此外,中海地产继续保持高分红,2022年度分红派息金额达87.6亿港元。数据显示,加上今年计划派发的2022年度末期股息,自1992年上市以来,中海上市30年间累计派发现金股息1080亿港元,是累计分红派息最多的房地产企业。

事实上,在这一场所有房企都面临的压力测试中,不仅考验的是房企抗压能力、发展韧性,也考验着其财务调整结构,现金流及债务的调度能力是“活下去”的基础。

就债务结构来看,中海地产总借贷为人民币2703.9亿元,持有银行结余及现金为人民1103.1亿元,净借贷比率维持于45.2%的行业低水平。

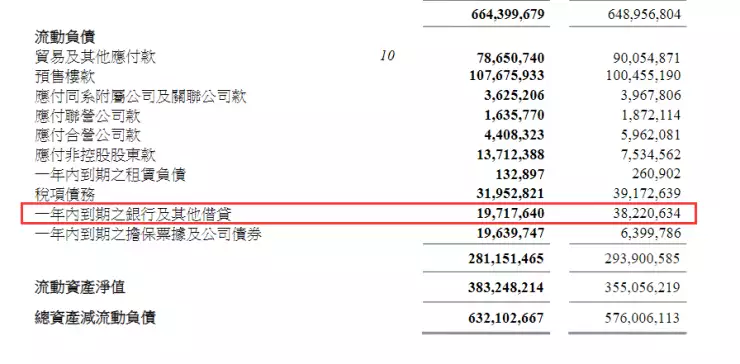

在三道红线方面,中海地产的资产负债率为53.7%,净负债率为42.9%,现金短债比为2.16倍。净借贷比率为45.2%,继续保持在绿档。其中,一年内到期借贷197.17亿元,同比大降48.4%,短期内债务压力变小。

从成本管控来看,在费用管控方面,2022年中海营销费和管理费合计占营收比重仅3.6%。从融资层面来看,在境外融资环境严峻的形势下,中海地产于境外发行港币121.1亿元银团贷款。

2022年销售回款率93.1%,2023年对应去化45%

虽然营收、利润、销售金额同比层面表现不佳,但是中海地产的销售占有率及回款率在2022年有一定的提升。

年报显示,2022年,中海地产系列公司实现销售合约额人民币2947.6亿元,全国商品房销售金额占比从2021年的2.03%上升至2.21%。克而瑞统计数据显示,2022年集团系列公司权益销售额逆势上升至行业第三。

此外,就销售均价来看,中海地产系列公司的销售均价人民币21251元/平方米,同比上升8.7%,其中,销售均价人民币25,548元/平方米,同比上涨12.5%,在量价齐跌的市场环境中保持稳定的价格体系。

事实上,货量结构的优化离不开中海地产对于土储结构的调整。在年报中,中海地产指出,2022年公司强化投资了布局优势,努力提升市场占有率,长期聚焦主流城市、主流地段的投资布局优势彰显,助推市场占有率逆势上升。

从土地储备情况来看,年报显示,2022年中海地产新增土地储备50宗,总购地金额达1208.7亿元,新增土地货值2403.4亿元,北上广深四个一线城市新增货值占比超四成。

以北京为例,2022年在北京的拿地金额达到356亿元,同比增长101%。北京既是中海第一大单一市场,也是投资力度最大的城市。

一、二线高能级城市往往具有土地价格高的特点,但是高能级城市也更具有潜力的客户群体及售价优势。与此同时,持续换仓核心城市,增强土地储备质量,已经成为诸多房企抢占市场修复先机的目标。

据了解,中海地产2023年可售货值为7900亿元,销售额同比增速增加20%,对应2023年销售额为3538亿元,对应去化率为45%。

此外,除了住宅层面,管理层也强调要加快商业项目入市节奏,加速增长租金收入。

“公司预计2023年20个商业新项目集中入市,对应总运营项目数量同比增加16%,商业收入预期实现30%增长,对应商业收入为68亿元。公司2023年新增土地权益投资预算预计实现双位数增长。”管理层表示。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com