B站2022Q3收入超预期!亏损收窄?

前言

又到了失眠的深夜,我还是睡不着,脑子很清醒。

最近我没什么事干,想要说点啥,总是不成型。

刚好,B站的2022Q3三季度报出来了,我本人是B站的重度用户跟忠实用户,全程看到了这几年的b站变化。

这次b站的Q3财报我仔细读了一下,并看了电话会议文字稿。

现在趁着思维清晰,带着大家简单过一下财报内容,并谈谈我的一点小看法。

1.核心关键数据

看一个公司是否正在良性发展,最主要的是看他的核心关键数据。

1.1营收&净亏损&现金流

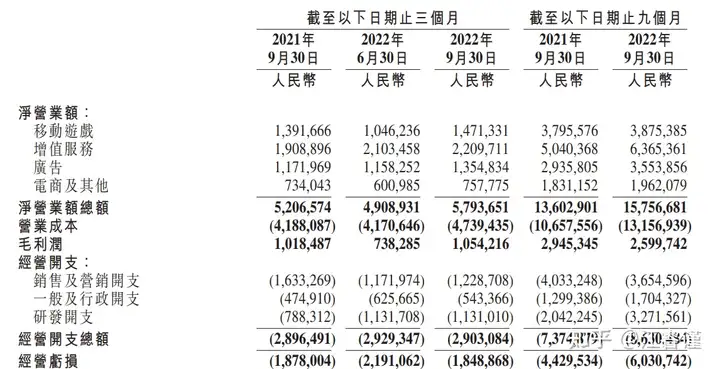

2022年Q3财报显示,B站本季度营收为57.9亿元人民币,同比增长11%。

净亏损为人民币17亿人民币,叫2021年同期收窄36%。

截止2022年9月30日,本公司现金及现金等价物、定期存款及短期投资为人民币239亿元。

总的来说,市场投资者对于B站三季度的答卷是很满意的,至少29号的美股市场对于b站的股价很热捧。截止我发稿前,B站的美股股价一度涨幅约24%。

营收增加,主要增加在增值服务跟广告业务,这两项环比增加16%。

其次是经过降本增效的调整,B站销售及营销开支同比减少了25%。

另外经营亏损比去年同期也少了1亿元左右。

截止10月底,B站回购了面值3.29亿美元可转换优先票据,总现金花费2.47亿美元,B站CEO在市场增持了价值1千万美元的美国存托股。

根据往期财报数据,B站的现金及现金等价物、定期存款及短期投资总额比二季度249亿人民币少了10亿,目前线现金流依旧充沛。

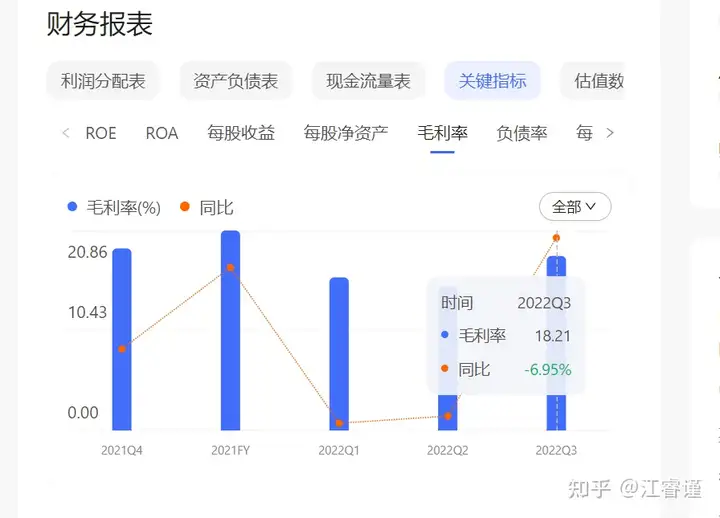

最后值得注意的是虽然b站的毛利润提升至18.2%,但只比同期增加4%。而且毛利率在在今年上半年有不同程度的波动。

1.2用户数据

日均活跃用户达9030w,较2021年同期增加25%。

月均活跃用户达3.326亿,较2021年同期增加25%。

平均每月付费用户达2850w,较2021年统计增加19%。

用户日均使用时长96分钟,比2021年同期增加8分钟。B站作为视频网站,日活跟月活数据一直是重重中之重。

这次三季度报显示B站的日活月活都比同期增加了25%,两位数的用户增幅远超市场预期。

用户是一切的基础,用户的增加,说明b站的影响范围在扩张。

又或者说B站的核心用户范围在拓展

核心数据显示,B站营收增加,亏损收窄,现金流充沛,加上日活月活用户的超预期,所以有了今晚的股票高增幅。

不过话说回来,这里面有个值得注意的数据就是,平均每月付费用户的增加虽然也是两位数,但是增幅与日活月活数据还有不少的差距。

用户付费的数据增速不及月活,搞不好B站增值服务收入不够覆盖b站直播分成与UP视频投稿的激励。

二季度b站增值服务收入21.03亿,分成就达到了20.68亿。

换句话说,内容越多,亏损越多,用户白嫖问题始终困扰着B站。

搞不好,规模越大,亏损会持续增加。

1.2销售和营销费用

销售和营销费用占营业额的百分比下降至21%,上一季度为24%,同比减少25%,为12亿人民币。这个主要是第三季度的推广支出减少所导致。

1.3营业成本

2022Q3B站营业成本为人民币47亿,较2021年同期增加13%。

收入分成成本为24亿人民币,较2021年同期增加11%。

相较于上季度,增加了6亿。目前来看营业成本并没有大规模的增加,目前我个人认为主要是b站采取了降本增效,随着对UP主的创作激励进行了调整的情况下。在直播营收增加,用户大规模增加的营运过程中,并没有导致营业成本有明显提升。

相较于同期,内容成本方面支出差距不大。

2.营收分析

B站的营收主要是:游戏+增值服务(直播&大会员)+广告+电商及其他

2.1游戏

2022年Q3,B站游戏业务营收同比增长6%,达14.7亿元。以前游戏业务在b站一度占到了营收的80%,虽然后来目标调整为50%以下,但是任然是寄予了厚望。

本次营收虽然数据增加了,但是b站对于这个数据看样子不太满意,在本月初陈睿换掉了游戏业务的负责人,改为亲自抓。

b站在游戏这一块其实是有优势的,但是去二次元化,以及项目的多元化运作,让整个游戏业务迟迟没有特别好的进展。

次时代的用户在原神面前迸发了极其强大的消费能力,而这个机会本来应该有b站一份。

好消息是,b站目前有两款游戏获得版号,计划国内上线,另外有多款游戏在审批。

2.2增值服务(直播&大会员)

2022年Q3,B站增值服务营业额为22亿人民币,同期增值16%。虽然用户的增加,带来了更多的收入。

但B站的增值业务主要就是直播跟大会员,问题再于增值服务的收入并不能完全覆盖B站直播分成跟UP的视频投稿激励。

根据Q2财报显示b站增值服务收入21.03亿,分成就达到了20.68亿。

而三季度的收入分成为24亿,本季度无法覆盖。

换句话说,内容越多,亏损越多,用户白嫖问题始终困扰着B站。

另根据B站电话会议

第三季度,B站月均活跃主播数同比增长67%,直播业务月均付费用户数同比增长79%。在分成方面,直播跟广告b站的分成依旧很慷慨, 这种长期战略的执行,会帮助此类创作者持续活跃。

2.3广告

2022年Q3,广告业务营收是人民币14亿,较2021年同期增加16%。这一点在其他视频平台上均有体现,目前短视频平台广告的渗透率在增加。

此外b站对于商业广告并不排斥的良好氛围,也让大小品牌商愿意在b站投放广告。

b站用户的年龄构成,始终是当下视频平台中相对来说比较有消费力的用户。

随着大盘的复兴,以及短视频广告的持续渗透,在这方面b站应该没有增长瓶颈。

2.4电商及其他

2022年Q3,电商及其它因素是奇偶为7578w元人民币,较2021年同期增加3%。在电商这块,b站与其说是克制,或者应该说没有这方面的想法。

当然这个跟b站的自身定位有关,b站希望自己成为中国youtube。

但是就这两年来看直播电商如火如荼,各大短视频平台的GMV都在飞速发展。

当然b站如果搞电商,会不会影响社区氛围,或者说是否是战略上的重大调整。

但是盈利压力在前,或许可以培育一下。

4.创作者的未来与总结

写到这里,虽然B站的商业化是加速的,但是内容生产环境或许是变差的。

作为b站用户,我理解b站对于全力商业化的努力跟调整,毕竟上市公司的盈利压力是很大的。

股东要看到收益,掌舵人要实现自己的梦想。

但是对于创作者来说,这或许是个不太乐观的消息。

上面说过,b站的增值服务不能够完全覆盖B站直播分成跟UP的视频投稿激励。

每个季度的内容成本支出,更是亏钱的无底洞。

所以降本增效的重要一步就是,up主的创作激励调整。

这个其实整挺好,但这个会影响B站的基本盘,up主的活跃波动就是个很直观的体现。

这个影响最大的是B站中小型内容生产者,他们主要靠视频创作激励有收入,不然就跟其它视频网站或者图文网站(知乎)一样,用爱发电了。

当然调整流量激励 模式是势在必行的,一个是内容生产者越来越多,其次是质量越来越水,原有的激励模式会让备战的支出越来越多。

毕竟b站也有向短视频平台进化的趋势,目前充斥着大量的短视频内容,但是其质量是低下的。

不过对于原有的b站本土UP主而言,这个消息就不太妙了。

当收益降低的时候,up主的选择是减少或者停止创作高质量的内容。

劣币驱良币的现象就发生了

这种情况对于b站的社区氛围还是有不小的冲击,好消息b站还有足够读多的创作者跟沉淀优质内容。

关于恰饭,B站对于商业广告的接受度是其它平台说不能比拟的。

但是品牌方的投放合作,在现在这个大环境下还是力有不逮。

如果不能给内容生产者足够的激励,那B站搞不好要靠游戏跟直播电商来赢得未来。

当然,天下没有免费的午餐,我个人希望b站在商业化之后也能保持自己的那一份不一样的体验感。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:B站是指什么?

下一篇:B站到底是靠什么赚钱的?