一只跌出套利空间的医药龙头股!

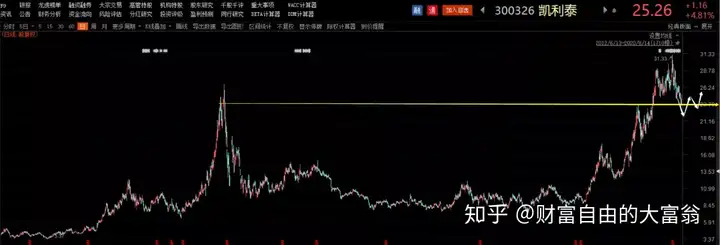

大富翁近期注意到,医药行业中的骨科赛道龙头股——凯利泰,近期在高位出现了持续的下跌回调,目前该股还处于短期的下跌趋势之中。

对于该股,大富翁觉得,如果该股近期能够回调至20元左右,则是一个比较好的介入机会。而目前我们要做的就是:先观察该股在短期内的下跌幅度,如果短期内继续回调下跌,则对后期的套利越有好处。然后等待该股止跌企稳后,并且进入横盘整理走势后,则才可以逢低配置介入。

01

凯利泰

凯利泰全名“上海凯利泰医疗集团”,该股成立于2005年,主要是做骨科植入物的研发、生产及销售工作,其主营业务包括椎体成形手术系统、脊柱及创伤产品、椎间孔镜系列产品以及部分医疗器械贸易业务。根据最新的财报数据显示:凯利泰的椎体成形手术系统贡献主要的营业收入和净利润,并且在凯利泰母公司、艾迪尔、Elliquence 三大技术平台体系下,公司以脊柱业务为核心,向全骨科领域协同发展。

在今年5月份的时候,该股还被2大顶级投资机构淡马锡和高瓴资本同时“翻牌子”了,凯利泰分别向这2家机构发行了“非公开发行股票认购”。对于高瓴资本所投资的医药股,大富翁在近段时间在公众号上持续拆解,所以大家应该不陌生。在前段时间,股市上还因为“高瓴资本”认购投资的个股,而形成了一个短期的“高瓴资本概念效应”:也就是公司发布定增之后,认购方只要含高瓴资本,即使这个事情还未尘埃落定而只是一个“预告通知”,高瓴的钱都没投进去,但在股市上,披上“高瓴资本概念”的个股的股价,别的不说,先炒两个涨停板再说。最典型的就是凯莱英、海正药业,而近期因为“高瓴资本概念”被借机炒作,所以也引起了监管层的重视,此外,由于近期被高瓴资本翻牌子的个股,如“凯莱英”等,开始修改了原来的“定增公告”,把只向高瓴融资的条款改为:向多名买方机构融资。背后意思也就是:价高者得,给资源给最多的买方机构才有机会入股。而作为骨科细分赛道的凯利泰则和凯莱英不同,目前定增的融资公告还没有修改,还是继续向淡马锡和高瓴融资,预估在本次引入这2家定价战略投资机构后,会对该股在行业未来的发展有一定的赋能作用,具体如下:

①战投机构参与凯利泰经营:

若本次的预增机会成功发行后,估算淡马锡富敦投资将持有公司4.80%股权,高瓴资本将持有4.94%股权,均有权提名董事的资格,也可以参与到公司的实际经营中,借助先进的医疗公司运营经验来提高公司治理水平;

②对接全球核心技术资源:

凯利泰可以之后对顶级机构手中的资源,做资源整合,协助公司在行业赛道未来发展阶段的布局;

③高瓴的医疗机构网络:

高瓴资本目前管理运营5家研究型医疗机构,可以对凯利泰在研发技术上进行推动,加强科研转化。

02

财务体检

复盘该股在最近财年的财务状况,其中截止2019年末,凯利泰的毛利率为65.74%,主要由于部分地区销售高开以及收回Elliquence国内总代权所致。而净利率为24.80%,这主要由于2018 年度公司完成对易生科技100%股权的出售。其中,全年销售费用2.57 亿元,销售费用率为21.04%,主要是随着销售规模扩大,合并范围增加,市场相关费用相应增加所致。而管理费用1.07 亿元,管理费用率为8.72%,主要是上年度公司出售易生科技股权及并购Elliquence发生的中介费用所致。

其中,经营性净现金流为2.56 亿元,同比增长168.35%,主要是该年度随着合并范围变动以及公司的销售规模扩大,公司的销售回款大幅增加,以及自有资金存款利息收入增加。

此外在2019年6月,公司曾对中高层及核心员工24 人进行限制性股票激励。随后2020 年2月,公司对董事长袁征先生进行股票期权激励,通过激励措施有利于管理层与股东层利益长时间绑定,有利于公司战略的持续推进和业务开展。目前,董事长袁征持有公司4.6%的股权,持股比例较低,若本次期权全部行权后,董事长将累计持有公司9.2%的股权,将进一步改善公司治理结构,提升决策机制效率,为公司长期稳定发展奠定基础。

03

股票估值

目前从凯利泰的收入方面来看,根据公司“各项分业务”的披露,对该股的骨科类医疗器械产品、药物洗脱冠脉支架产品、贸易类其他医疗器械产品、其他业务为基础进行拆分,同时考虑到该股在2018年出售易生科技,剥离了支架业务,骨科器械拆分成PKP/PVP、子公司江苏艾迪尔脊柱和创伤、Elliquence 三项。所以结合历史收入数据,预估该股在2020年的业务收入分别为15亿元左右,同比增速分别为25%左右。

在毛利率方面,由于“两票制”高开因素和产品梯队及价格的变化作用于凯利泰的收入端,以及原材料的自主生产及规模效应带来的人均成本变化影响生产成本,所以结合历史数据,预估该股2020年毛利率总体上保持稳定。

另外,在费用方面,凯利泰目前的产品线不断扩充,推广力度不断加大,同时还在积极开发新的产品,提高产品质量,所以其整体的费用率将有所提升,预估2020年总费用率为38%左右。

综上分析,预估凯利泰在2020年的营业收入约为33亿元左右,其中归属于上市公司股东的净利润约为8亿左右,对应EPS约为3.5左右。

目前对该股的股票估值,分别使用绝对估值法和相对估值法来分别估值,并且综合参考:

①绝对估值法:

使用现金流贴现模型将凯利泰的发展分为高速发展阶段和永续发展阶段,假设永续发展阶段的增长率3%,无风险利率约等于近期一年期国债收益率,则可以得出该股相对应的WACC为4.32%。

②相对估值法:

在同行业中选取可比公司,例如在A股医疗器械公司中选取大博医疗、健帆生物、欧普康视和正海生物作为凯利泰的可比公司。根据统计计算,可比公司的动态市盈率范围为54-94倍,平均市盈率为70倍,则凯利泰2020~2021年业绩对应市盈率为35和27倍左右。

最后,结合该股在2020上半年的经营业绩情况,以及参考其历史经营数据,我对该股的合理估值计算为30元/股。而当前该股处于持续下跌中,目前股价和估值之间已经跌出了一定的套利空间,但是鉴于股价还未跌透,所以目前我们需要观察其止跌企稳进入横盘整理的走势信号,同时在下半年配合该股当季的财报经营业绩情况,做出综合判断。大富翁觉得,该股在下半年有一定的配置机会,大家可以着重留意下。

推荐阅读:《超跌龙头股的基本面分析》《股价在底部启动的一只龙头股》《下半年有望估值修复的苹果产业链龙头股》

我的公众号主要深度聚焦于股市的“行业龙头股以及细分龙头股”研究,在历史文章中,不仅给出龙头股的可建仓买入时机[买入价格],还给出龙头股的合理估值区间[卖出价格]。欢迎各位读者分享大富翁公众号上的投研文章,给您的投资好友,让我们一起专注龙头股,用心做投资!

以下为我的投资方法总结和实战经验汇总的文章,希望对您的投资有所帮助,可以点击查看:

留个发财赞,啦啦啦~

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

下一篇:拳皇2003讲了个什么故事?