船周期(四):南北船合并的必然性探讨

最近船舶板块持续走高,随着集运、油运、干散货等行情的复苏,作为下游的造船业自然也水涨船高。此次传导的可持续性目前无人能够断言,需要持续跟踪,船周期也会在众人犹豫中到来。

前面写过多次关于船周期的文章,但我坚信大部分人是没有清晰的认知与坚定的持有信念的。去年的一波急速上涨可能牵动了很多人的神经,踏空的惋惜,套牢的谩骂,没卖的懊悔。每个人的交易行为都是基于自己的认知,别人的都只能作为参考,去印证自己的逻辑。

因此,本系列的所有文字都只是理性探讨,不可作为买卖依据。今天这篇文章主要探讨南北船合并的一些必然性,数据与资料大部分来源于研报、财报、官方信息等,请理性看待。

……我是分割线……

看到很多朋友还在分析南北船合并是无稽之谈,就觉得有必要写文章进行探讨。既然是探讨必然性,说明本人看好南北船合并重组必然会到来,只不过其中牵扯重大,细枝末节比较多,需要时间去处理。

一、政策上的必然性:

1.十四五规划,海军处于战略变革期,加速推进从近海防御到远海防卫发展,航母编队会成为重点建设装备。国防政策发生变化,从“稳步推进”到“备战能力建设”,主战装备从“研制”到“批量建设”,说明军工订单会大幅增加,开始放量。国防支出2022年预算为1.45万亿,增加7%。军船的建造需求空间广阔,但建造工艺复杂,且龙头效应明显。

我国海军装备仍有较大增长空间,尤其是航母、核潜艇、驱逐舰等重大装备数量仍与美国相差较大。中国在海外有众多的核心利益,包括对重要的贸易通道、海外资产、油气资源运输等的保护,每年80%以上的石油进口通过海路运输,因此海军的强大也时刻保障着国家的能源安全。强大的海军需要构建高效的海上作战力量体系,提高战略威慑与反击、海上机动、联合、综合防御作战能力。海军装备是对外宣示武力和采取区域战争的主要武器,海军舰艇编队的强大也是国家军事能力的象征。

江南造船军船建造历史悠久,具备建造超大吨位主战舰艇的能力,中国现役及退役驱逐舰许多都由江南造船厂建造。南北船合并,有利于整合资源,提高效率,形成合力,船舶行业出现类似中国神车的“航空母舰”。

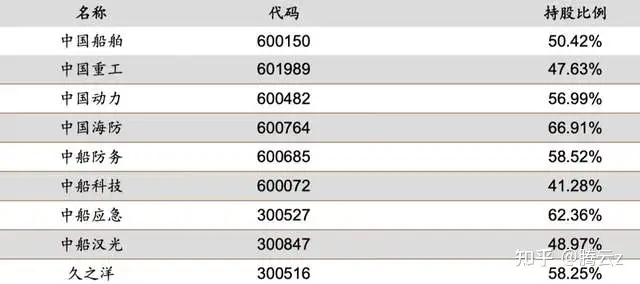

2. 国企三年改革稳步推进当中,南北船重组已经进入实质性操作阶段。北船已按照“分板块上市”思路打造出三大专业资产整合平台——中国重工(海洋装备总装平台)、中国动力(综合动力平台)、中国海防(海洋信息及船舶电子平台),旗下还拥有中国应急(应急交通装备)、久之洋(光电装备)两大上市平台。

2019 年底,“南北船” 正式官宣合并,并新设中国船舶集团。2021 年7月中船工业集团和中船重工集团整体划入中国船舶集团,至此中国船舶集团控股 9 家上市公司。

按照战略规划,未来中船集团要打造若干子公司群,不同子公司发 挥各自应有作用,共同推动中船集团业务增长和发展。要充分利用上市公司平台, 提高证券化率。各专业化公司,要进一步明确定位,增强功能,发展为业务特色鲜明的平台公司。中船集团加速资产整合,是国企改革的重要方向。

中国船舶集团推动旗下资产整合,一是加强国际竞争力,整合国内资源,避免无序竞争,这是国有企业改革的一个重要方向。这里涉及到国家战略层面,整合造船行业,是海洋强国的必然。南北船于2019年联合重组,2021年8月反垄断调查完成,进入重组实操阶段。但具体如何合并,资产如何注入,不在此篇讨论范围。

二、国际趋势上的必然性:

从世界船厂格局来看,各个国家的船厂都在兼并重组。比如2019 年韩国造船三巨头中现代重工与大宇造船宣布合并;2019年日本最大的船企今治造船与第二大船企日本造船联合(JMU)宣布资本与业务合作。

其次,现在造船机会发展迅猛,船舶制造业已经发展为一个非常复杂的工业流程,逐步向大型化、智能化、信息化发展。尤其航母、ING船等,中国船舶建造实力还不够完善,还有被卡脖子的地方,工艺上与世界先进水平还存在差距。南北船合并能够取长补短,整合优质资源,加强技术交流突破技术瓶颈。

最后,以前造一艘船要好几年,现在造船交付速度越来越快,这对造船企业的资源利用率、制造的集约化程度、自动化程度要求更高,南北船合并有利于优化整体资源调度、完善供应链体系、降低分散导致的额外成本,进一步提高造船水平和效率,向平台化发展。国内许多中小造船企业加快破产、重组和转产,优势资源进一步向大型骨干造船企业集中,国内造船产业集中度保持在较高水平,产能利用率持续提高,企业经营业绩有所改善。

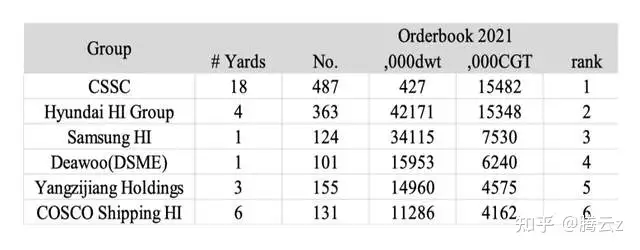

目前造船订单头部集中明显,造船厂集团化趋势明显,头部造船集团占据绝大部分世界的订单。根据克拉克森报告,至2022 年 2 月,全球 TOP2 的造船集团占世界订单的 25%,TOP5 的造船集团占世界订单的50%,TOP13 的造船集团占世界订单的75%。

三、行业竞争上的必然性:

作为一个跨越数个世纪、历史悠久的行业,造船行业是一个非常典型的周期行业。在繁荣的周期顶部,行业供不应求,日进斗金;在落寞的周期底部,行业参与玩家经历过资金断裂、产能过剩的窘境。目前,南北船资产、 业务部分重叠且各有侧重,南船侧重船舶制造,北船侧重船舶设计与配套。

北船拥有28 家科研院所,集中了我国船舶系统设计,尤其是军用船舶的绝大部分;而南船仅有 9 家科研院所,且偏向民用,其建造能力更为突出。在军船的上游设计、中游制造总装、下游核心配套三块产业链中,上游和下游 80%-90%在北船,中游南北船各占一半。我国的海军舰艇多由北船设计配套、南船建造总装。

合并重组将进一步强化主营业务的顶层协调,军船业务将更好协同,民船业务有望形成合力,突破高技术、高附加值船型技术瓶颈,共拓海外市场,也有利于军民融合发展。同行竞争激烈,南北船的合并有缓解双方重叠业务的恶性竞争,分板块推进两集团内部业务整合。

跟南北车合并不同,南北车合并走的是自上而下、先集团整合 后子公司整合的路径。但南北船是先在子公司层面实施专业化整合,实现资源优化配置后,再在集团公司层面完成整合。目前中船集团分为三大平台,船舶总装资产上市平台、船舶动力资产上市平台和船舶信息科技资产上市平台。

船舶总装资产上市平台,主要包括中船工业集团下的中国船舶和中船重工集团下的中国重工;

船舶动力资产上市平台,主要包括中船工业集团下的中船防务和中船重工集团下的中国动力;

船舶信息科技资产上市平台,主要包括中船工业集团下的中船科技和中船重工集团下的中国海防。

南北船整体划入中国船舶集团,由国务院国资委控股,真正成为造船业的“航空母舰”。

其实,合并重组说到底还是期望注入新的资产,使得原来的标的进行资产重估,股价也会随之波动,回归正常估值。不论是船周期还是南北船合并,在深入了解之后认为是一个极大概率的确定性时间之后,接下来耐心等待即可。

很多人会觉得上一波上涨没卖可惜,这波一定要卖,从而过分关注短期波动,陷入技术派的自我否定,忽视了一开始的初心。

对于大部分人来说,不具备长期持有有价值投资标的的耐心和能力。躲过了下跌,也容易躲过上涨。每个人的交易方式不同,合适自己的才是最好的。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com