两种期限 LPR 双降,每个月可以少还多少房贷?是否更应该坚定地选择转换为 LPR?

一、20日央行降息力度和时间节点双超预期

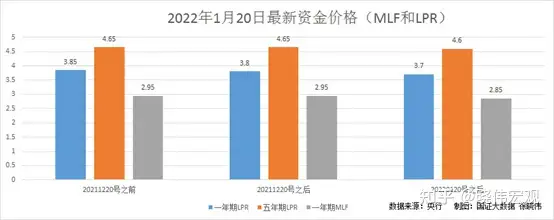

1月20日一早,一些单位还没上班的9:15,在万众期待中,央行宣布,资本市场高度关注的LPR(贷款市场报价利率

)“双降”!1月1年期LPR报3.70%,下降10个基点;5年期以上品种报4.60%,下降5个基点。

资料显示,1年期以上的LPR是1个月前从3.85%下调到3.8%之后的再次下调。1个月的下调间隔创下利率下调的历史最短记录;5年期以上LPR是时隔21个月下降,此前,5年期以上LPR从2020年4月起就没有动过,一直保持在4.65%。

这次下调LPR,对降低企业、居民债务利息成本有一定影响。2021年底,我国国内贷款中的中长期贷款余额129万亿,5年期LPR下调5个基点,一年可减少利息支出646亿元;短期贷款余额65万亿,1年期LPR下调10个基点,一年可减少利息支出650亿元。中短期贷款

合计,可节约年利息成本1296亿元。

我在12月20日发表的《利率下调,透露出央行何种重磅信号?》一文中,我分析说:“上游的MLF利率不动,下游的LPR调整,不属于宽松范畴。但这直接指向了经济层面下行趋势比较严重的问题。也不排除这次降低LPR五个基点,是央行对市场反应的继续试探。如果经济在明年一季度还继续下行,难以企稳,不排除央行会下调5年期LPR。如果明年上半年经济仍然难以向暖,下调MLF利率存在8成可能。”但完全没想到央行会一次性调低1年期LPR 10个基点、5年期LPR 5个基点”。

央行调升LPR 利息的预期时间提前到春节前的1月20号,这可以理解。毕竟美联储已经多次释放美元加息将提前到3月份的信号,将我们降息的时间窗口从大半年压缩到只剩2-3个月。央行这是宜早不宜迟的处理方式,先降息,稳预期,促经济回稳。美元加息后,根据当时的国际经济形势和国内经济状况再做调整。二、“紧信用、宽货币”的边际宽松立场已然明确

央行17号调降了MLF和逆回购中标利率各10个基点,20号又调降1年期LPR 10个基点、5年期LPG 5个基点,这代表央行暂时的“紧信用、宽货币”的边际宽松货币政策已然明确。触发货币宽松

的根源是房地产引起的信贷崩塌,对这点央行已经直言不讳。

央行副行长在18日的讲话中表示,面对经济的三重压力,央行提出政策将实现的三个发力,即“充足发力、精准发力、靠前发力”,体现了从总量、结构目标、时间点三个维度来激活市场的发展预期与信心。其中“不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就‘哀莫大于心死’,后面的事就难办了”的表述,体现了央行对于市场发展预期的关切,更是体现了哪怕美元加息预期提前,给人民币只留下3个月的时间窗口,央行也要大胆操作赌上一把的决心。

由此可见,央行和央行之上的领导们,对目前的宏观经济状况的极端不满意、和心急如焚的担忧。从目前释放的信息来看,央行货币政策的“极限”便是稳住市场预期底线,避免HD之类的事件继续发生。

不过需要注意的是,央行当前货币政策的边际宽松立场所体现的是灵活适度,并不代表“大水漫灌”,实施稳健的货币政策依然是长期总基调。目前,市场中出现一些极端声音,认为央行会一改稳健的货币政策总基调,实施“超宽松”的货币政策,房地产市场或资本市场将会迎来新一轮“暴涨”。这样的理解是十分错误的,更无益于经济的稳增长。央行货币政策目标是保持货币币值的稳定,并以此促进经济增长。目前,上游通胀难题逐步缓解,促进经济增长是央行货币政策的核心目标。当前货币政策的靠前发力,主要是引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持力度,稳定宏观经济大盘,为推动经济高质量发展营造适宜的货币金融环境。三、“紧信用、宽货币”将确立紧地产、宽证券的新常态

前二十年的规律是,若融资放宽,则居民会把财富配回地产,股市面临估值回归的压力,若融资收窄,则股市依然会经历进一步杀估值的过程。但目前央行的货币政策是紧信用、宽货币,信贷结构性宽松。亦即信贷增量现在已经不可能流入房地产行业。也就是说货币变宽,但地产没变宽,用之前的经验看,这个本是小概率的事件,现在看起来正在发生,因为近两个月所发生的事情都指向这个趋势。

所以在新一轮货币宽松环境中,我们不要高估了地产的外延力,这次被地产挤出来的钱,很多会为第二产业加杠杆。但股市也会存在向上的预期。如果后续经济能在低成本下完成去地产,经济在阵痛之后实现了如此转型,那股市估值沿流动性水平不断抬升会成为一种新常态。

虽然这三天从MLF中标利率下降,到1年期和5年期LPR利率下调,都没有推动A股上行,相信股市对货币政策新玩法还缺乏认识和适应。当1-2两个月之后市场验证了货币政策对房地产依然保持审慎态度,股市估值应能逐步向上。

德意志银行研究部回顾1955年以来美联储的13个独立加息周期后发现,从首次加息算起,加息第一年的经济增长通常保持强劲,通胀继续上升,股市继续上涨,信贷紧缩,债券收益率曲线趋平;到了第二年,经济增长开始放缓,股市趋于平稳,信贷开始扩大,债券收益率下降,经济衰退平均在3至3.5年后出现。

我们预估三月份美元加息之后,在美股上涨的刺激下,再叠加宽货币从第二产业流入股市的部分资金的加持,今年A股提估值,存在较大的概率。四、下半年依然存在人民币加息的可能性

美联储已经反复释放消息,今年将用更激进的加息来对抗通胀,市场基本共识已从今年加息三次上调为加息四次,甚至不排除3月一次性大幅加息50个基点的可能性。如果市场预期正确,今年上半年美联储将启动另一个紧缩周期。

依据目前的国内外经济状况和可能的演变趋势,特别是3月份美元加息之后,人民币与美元的利差会缩小。如果美元今年维持3-4次加息预期,下半年人民币与美元的利差会迅速缩小,从而导致外资可能加速撤离、人民币可能大幅贬值、股票与债券市场震荡幅度可能会扩大,2021年为GDP增长立下汗马功劳的出口可能回落。加上资源型价格和输入性通胀压力依然存在等因素,我们仍然维持12月20日对美元加息后的人民币LPR变化趋势所做的预测,即:

1年期LPR可能会加息2次,每次幅度在5个基点;

5年前的LPR可能会加息1次,幅度也在5个基点。【作者:国证大数据 徐晓伟】

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com

上一篇:美联储“双降”,什么信号?

下一篇:隧道喷射混凝土“双降”关键技术