亏损3000万市值4天翻倍,清水源靠“收废品”翻身?

文 | 金卫

两市又现快速翻倍股。

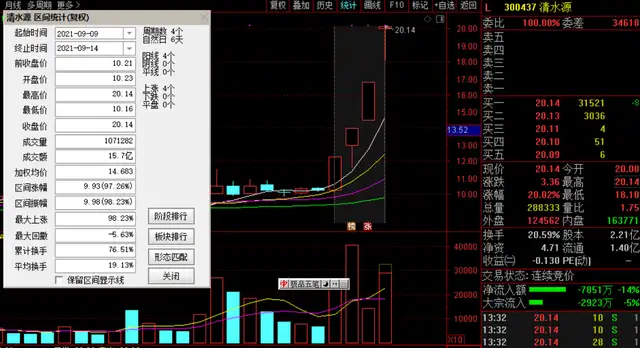

今天市场大跌,但一些个股表现强势。9月14日,清水源高开高走,不到半小时即封涨停。截止收盘,清水源报收20.14元,总市值44.56亿。

四个交易日,清水源有三个交易日20cm涨停,累计涨幅达到98%,市值增长20多亿,接近翻倍,这个翻倍速度比华辰装备、中青宝还快。

很多股民还没搞清清水源的炒作逻辑,它既不是元宇宙又不是工业母机,只是一只环保股,它凭什么获得市场资金的认可?

从9月9日、9月10日龙虎榜上看,炒作的游资并非知名游资,除了海通证券北京知春路被标注为北京帮之外,其他营业部籍籍无名。

清水源短期翻倍,背后的逻辑是什么?

公开资料显示:清水源水处理剂的研发、生产与销售,中国最大的水处理化学品专业生产厂家之一。

从今年上半年营收构成来看, 清水源的主要收入来源为水处理剂及衍生产品、工程施工设计,两者到90%以上。

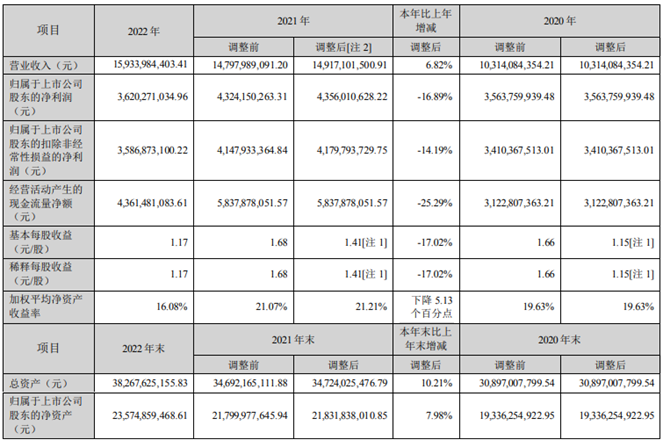

8月23日晚,清水源发布半年度业绩报告称,2021年上半年营业收入约7.59亿元,同比增加44.31%;归属于上市公司股东的净利润亏损约2922万元,同比止盈转亏,去年同期净利3869.92万。

清水源称,利润下滑的原因为受新冠疫情影响及国内外经济形势的影响,水处理产品主要原材料黄磷、液氯、冰醋酸、顺酐等价格持续处于高位,且由于疫情全球蔓延导致海运费暴涨,水处理剂及衍生品产品毛利率有所下降。

对清水源所处的赛道,部分机构看好,主要是由于国家陆续出台一系列激励政策用以推进环保产业的市场化进程,根据相关预测,2022 年国内水处理药剂市场规模将达到 55.49 亿美元,至 2025 年我国工业废水市场规模将突破 1262 亿元。

不过,就目前公司基本面来说,清水源无论是营收还是利润没有出现重大变化,今年上半年反而亏损3000万。

本轮起涨,从时间点上看,与一条环保政策有关。

近日,《关于深化生态保护补偿制度改革的意见》正式发布,《意见》在加快建设全国用能权、碳排放权交易市场、建立绿色股票指数等方面提出具体措施。

《意见》的提出对市场上绿色金融概念增添利好,叠加当前市场资金寻找低估值品种需求,环保板块成为资金首要挖掘对象。而城镇污水、垃圾处理,固废危废处理等污染治理运营为重点发力行业,清水源作为国内最大的水处理剂专业生产厂家之一,受到资金的青睐。

9月10日晚,因股票价格涨幅偏离值累计达到 30%,清水源发布股票交易异常公告称,经核查,公司、控股股东和实际控制人不存在关于公司的应披露而未披露的重大事项,或处于筹划阶段的重大事项。

9月12日,清水源发布公告称,公司可转换公司债券募集资金投资项目(“募投项目”)年产18万吨水处理剂扩建项目工程现场建设完成,达到预定可使用状态。

若说投资建个厂,也不至于让市场如此追捧,股民对清水源的炒作一头雾水、议论纷纷。

在尺度APP清水源股东群,有投资者称,清水源表面上是只环保股,但真正有价值的还是他处理的废品,三氯化磷、氯甲烷,这些可都是宝,市场上最近热炒的六氟磷酸锂可不少了它,加上最近化工都在涨价,这些化工基础原材料炙手可热了,清水源靠收废品突然咸鱼翻身了。

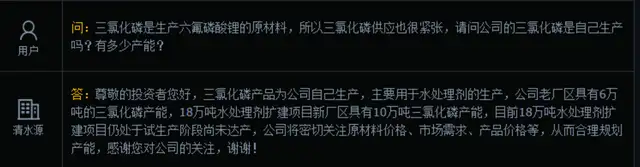

我们注意到,清水源近期连续对公司处理的废品进行答复。

9月6日,清水源此答复投资者问询时说,三氯化磷产品为公司自己生产,主要用于水处理剂的生产,公司老厂区具有6万吨的三氯化磷产能,18万吨水处理剂扩建项目新厂区具有10万吨三氯化磷产能,目前18万吨水处理剂扩建项目仍处于试生产阶段尚未达产。

清水源还提到,公司老厂区具有3万吨的氯甲烷产能,18万吨水处理剂扩建项目新厂区具有10万吨氯甲烷产能,目前18万吨水处理剂扩建项目仍处于试生产阶段尚未达产。

这或许就可以解释了清水源上涨的逻辑,最近资金疯炒化工板块,而清水源所拥有的热门化工品同样迎来资金热炒。

有市场分析人士称,清水源利用废酸液回收利用项目,成本优势明显,加上这些化工品涨价,成为资金炒作的理由。

在尺度的清水源股东群,有投资者称,翻倍涨起来才知道,原来清水源炒的是化工产品,还有投资者称,化工原料长期看涨,年底公司业绩会有很大的改善。

对投资者来说,炒股总是有些后知后觉,股票大涨才知真相,不过尺度APP确实提供了一个发掘价值和即时交流的平台,为投资者决策助力。

对清水源有何看法,欢迎在下方留言。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com