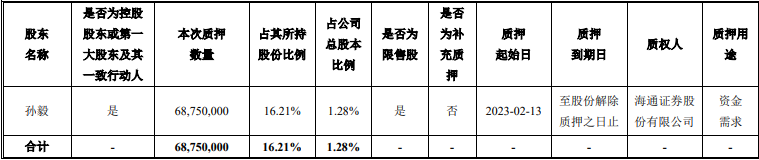

大傻瓜实战操盘系列13---诺力股份的实地调研与股价走势其实是两个不同的领域

为啥实地调研?

明人不说暗话,因为你有很多的不确定,所以需要调研一下,来帮助自己继续持仓下去,这是实地调研很大的一个意义。只有亲眼看见,亲耳听见,才能帮助你在最艰难的时刻,去坚持最正确的方向。

尤其是持仓被套的时候,比如浮亏30%的时候,你就需要调研一下,来决策是继续持仓不动摇,还是止损离开这个资产。

研究一只股票不会没有故事

有一位朋友,他在一家外企工作,他们的国内合作厂商就是诺力股份,所以,他经常给我们讲起机器替代人工的时代浪潮。

故事不复杂,你想登高作业,以前呢?搬个梯子。后来呢,一群人搭脚手架。现在呢?我们发明一个机械臂,像一个大机器人一样,把你举高高。

在与这位朋友不断的聊天之中,我们开始逐步了解这个行业。

举高高的产品模样如下

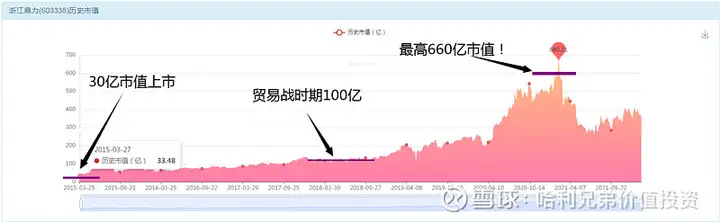

行业龙头5年升值20倍

浙江鼎力早已不是投资好机会

• 当他30亿市值上市的时候;

• 当他50亿市值还很小的时候;

• 当他100亿市值初步长大的时候;

• 你看到了机械臂的浪潮而投资他,是一个很好的机会。

• 但是当他300亿-600亿的时候,已经不是机会了,而是一个泡沫。

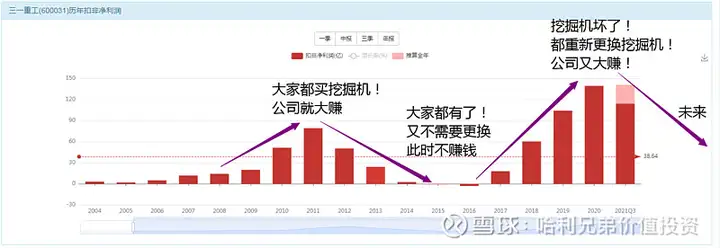

最近3年只有6亿利润

一锤子买卖都会面临周期

• 你是否每年都需要买一台挖掘机?

• 你是否每年都需要买一台机械臂?

• 答案是否定的!这就意味着他会经历强周期。

• 景气程度高,某几年会销量大增,等大家都有了,又不需要更新换代,起码这几年时间里面,公司的日子会很难过。

• 我们来看挖掘机的龙头三一重工的利润走势就能理解。

赚钱的时候不要忘记冬天

包工头最怕的就是你结账给他

• 欠账不还,需要讨账,这是最怕的事情。

• 但是如果对方跟你结账了!

• 你是否应该开心呢?

• 一点都不开心!

• 你不跟我结账,好歹我还有事可做--要账!

• 你跟我结账了,意味着--我立刻无事可做了。

• 每赚一笔钱,都意味着你要重新再去寻找新的客户。

• 你永远都不知道下一笔钱从哪里赚出来!

• 老张来找你买了一台挖掘机,你赚了他2万块钱,但是你想再赚老张的钱,可能需要10 年之后的事情了,因为他短期之内不会再买你的东西了,所以你拿到这个2万的利润回家,乐观的媳妇会说,咱家今年赚了好多钱呀!聪明的媳妇会提醒你:明年咱家可能无钱可赚了!

炒股票是否是一门好工作

• 今年炒股赚钱了!赚了30万!

• 傻媳妇说:哎呀!钱这么好赚呀!抓紧给我买个包包,明年再赚30万,给我换辆车,后年再赚30万,咱换套房子。

• 聪明媳妇说:投资收益都是一次性的收入,残酷点说,这种收入在你一生之中甚至有可能只有那么一次,这30万的收益,未来10年不会再有了,请你好好的储蓄起来作为咱们的家底,继续踏踏实实的过日子。

• 2007年大牛市,指数升值6倍,涨幅10倍20倍的股票遍地都是,当年赚钱的人有很多,但是15年过去了,那些人终于体会到媳妇的提醒是多么的智慧。

这个生意不是好的买入价格

• 如果6亿利润就是鼎力的巅峰呢?

• 那么未来随着成长性消失,市值可能从600亿跌到100亿。

• 如果6亿利润慢速增长到12亿呢?

• 增速不及预期,估值下调到20倍估值,市值也会从600亿下跌到240亿。

• 所以,你在300-600亿的区间去投资这个企业,你亏钱几乎就是确定性。

我们需要寻找一家小公司

• 我们需要寻找一个30亿市值的浙江鼎力,然后买入持有他,耐心陪伴他未来成长到300亿,甚至泡沫化600亿。

• 只有小的东西,才可以长大。

• 大的东西,往往只会老去。

• 大自然的规律不会因为人性的贪婪而改变。

诺力生产的剪叉式高空作业平台

诺力的老本行是做叉车的

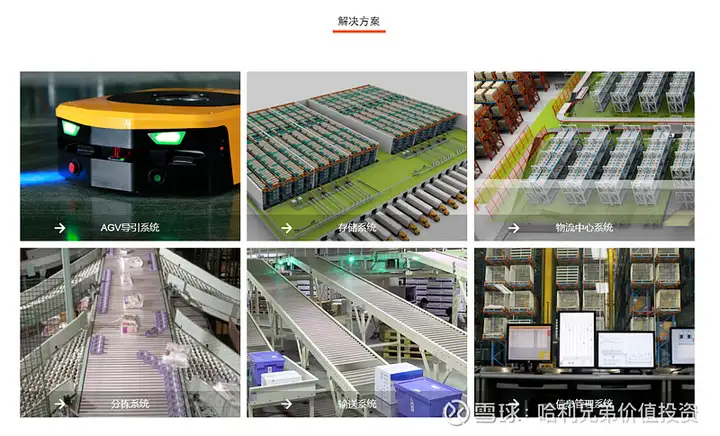

吸引人的业务是智能仓库

我们来工厂看了一眼

智能仓库的样子如下

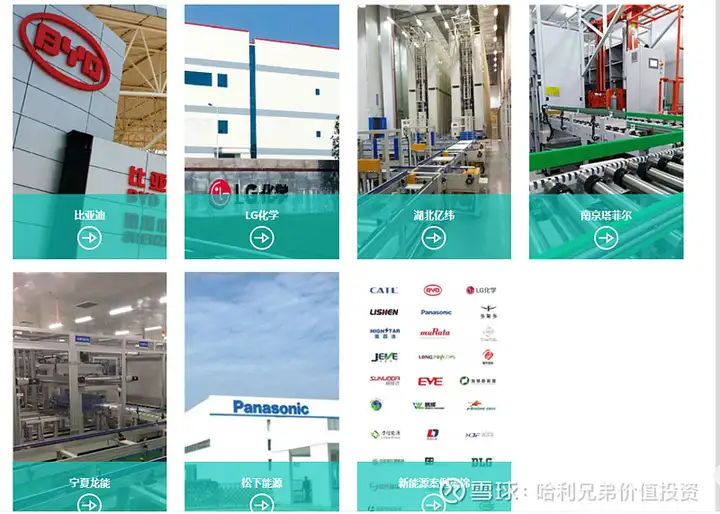

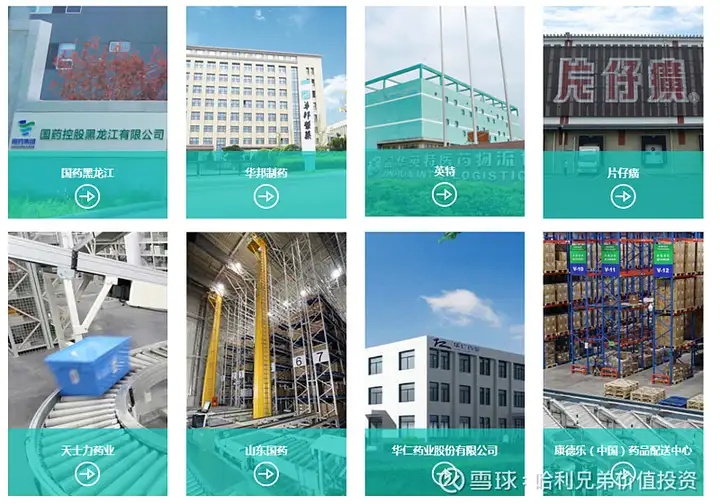

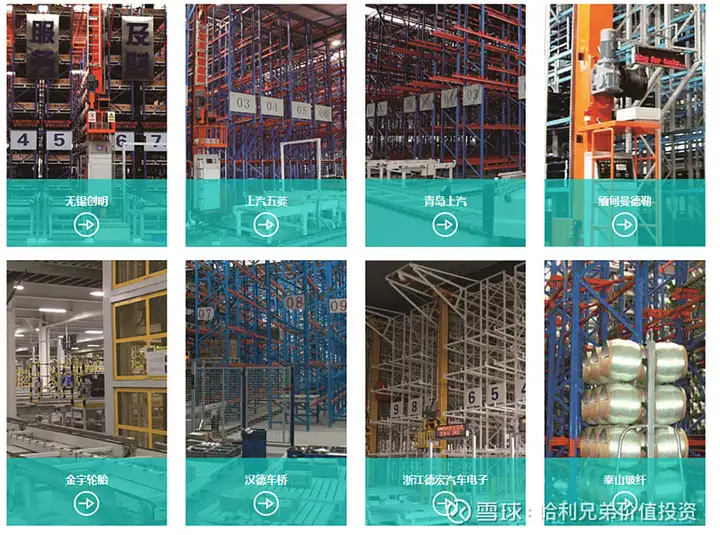

他的客户群体如下

再上一波客户案例

哪里需要仓库哪里就有他

诺力背后到底是个什么故事

• 诺力到底干嘛的?他是制造叉车的。

• 相当于卖铲子的,专注于给全球物流行业提供铲子---仓库用的叉车。

• 赚钱么?--每年稳赚2个亿!

• 于是他这些年逐渐的攒了一些家底,有钱好办事,诺力的丁老板今年70岁了,是一个非常老道的企业家。

• 那智能仓库是谁的?他是无锡中鼎张科创办的公司,张科今年50岁。

• 相当于挖矿的,无锡当年整个城市向高新技术产业的转型现在看来非常成功,2021年 国内人均GDP已经上升到第一位了。

• 赚钱么?--雷声很大,却始终不下雨!不赚钱!

• 订单也不多,成本控制也下不来,市场竞争又激烈,非常难赚钱。所以手中有钱的诺力就拿出5.4亿收购了无锡中鼎90%的股份。

丁老板才是真正的成长股投资

• 2016年收购无锡中鼎。

• 当时这个5.4亿到底意味着多少的估值呢?

• 2016年1-3月,无锡中鼎实现收入3000万元,实现利润200万元。

• 换句话说:无锡中鼎在张科手里,只是一家每年能赚800万的企业。

• 如果此时有人拿出5亿现金,买你的公司,你卖不卖?

• 你会这样算账,每年800万,12年1亿,60年才5亿。

• 也就是,诺力拿出60倍的市盈率来收购你,是非常有诚意的。

• 剩下的就是纯粹的拼眼光了!

• 如果你认为未来自己会发展的更好,咬着牙自己发展。

• 如果你看不到自己的未来会如何,就立刻卖出股权拿到一笔巨额现金再说。

结果老丁的眼光完全正确

• 时间过去3年以后,中鼎这种智能物流业务就开始大爆发了,订单从原来的1亿元每年的规模高速增长到20-30亿的规模。

• 2021年公司在手订单未完成的就高达28亿元。而这些将来都要变成公司的营收体现在财务上的,至于利润么,自然也不会再是当初那个800万的小企业了。

• 在这场并购企业的商战之中,70岁的老丁取得了完胜,服气!

• 但是老丁真的就是看中了未来的智能物流么?未必!或许他是为了给企业一个新的利润增长点才做出的两条腿走路的决策。一手抓稳健,一手抓成长,各有各的算盘。

目前的报表就是这个样子了

股票和公司经营是两个行业

• 马化腾50万到处找人卖掉QQ,后来每次减持腾讯股票之后都是一波大涨;

• 双星新材的吴培服4元价格减持双星之后涨到30元;

• 南方证券64亿资金控制哈飞多年始终无法让他上涨。

• 这些案例背后说明了一个很多人忽略的常识问题:股票和企业是两码事,甚至于就是两个完全不同的行业,懂股票的未必懂企业经营管理,懂企业管理的几乎也不太懂股票,术业有专攻,隔行如隔山。别有啥不服气的,天地之大德曰生,上苍给每个人都有自己独特的生存天赋,老鼠会打洞,猫会上树,乌鸦会喝水,司马光会砸缸,给了巴菲特投资股票的天赋,就不会再给他成为乔丹这样体育明星的机会。

• 所以,股票这个东西,你必须去用另外一种眼光去看。

还是要抓住最核心的元素

• 你把叉车业务研究透了,你是叉车制造专家;

• 把仓库研究透了,你是智能仓库管理专家;

• 把老丁研究透了,你是名人传记作家;

• 把物流行业研究透了,你是物流战略咨询专家;

• 把诺力上下几千员工研究透了,你可以应聘他的总经理或者人事总监;

• 把财报数据吃透了,可以应聘他的财务总监。

• 但是不要忘记你的目标是什么?你是要操作诺力的股票,而不是做以上那些专家。

• 所以,我们需要单独来研究股票是如何被市场定价的,以及到底如何给股票定价。

先看营收情况

拆解他的营收变化

• 卖叉车;15亿收入,1.5亿利润。

• 收购物流以后,从最初的5亿收入,变成20亿收入,加上叉车20亿稳定收入,所以你看到他的营收实现了15-45亿的变化。

• 但是这些东西值钱么?不值钱,跟股票定价的关系不大。

• 股票定价看的不是你这些数据。

再看扣非利润情况

拆解他的利润分布

• 叉车业务,扣非之后的利润是1.5亿左右,较为稳定,增长么?很难!市场需求和市场竞争环境没啥大变化。

• 智能仓库,扣非之后利润只有3000万。

• 虽然仓库的营收从早期的5亿,高速增长到20亿,但是利润却实现不出来,20亿的业绩只看到3000万的利润,说明这个钱赚的非常辛苦。

• 利润乘以估值=市值!

• 这是大家都知道的公式,但是估值的本质是什么呢?

• 为何有3倍估值的,有30倍的,还有100倍的呢?

估值的本质到底是什么?

• 不可增长的利润,他的利润未来可复制年限就是合理估值的倍数。

• 可增长的利润,他的利润未来年度复合增速就是合理估值的倍数。

• 房地产企业,他的钱可以复制么?

• 今年你买了恒大一套房子,恒大赚了你的钱,明年你还买么?NO!

• 所以,地产企业,每一笔利润都无法复制,所以,地产的估值就可以无限压低,甚至在成熟的美股 和港股市场,可以低到1-2-3倍的市盈率。你看到有时候地产也有10-20倍估值的时候,那不是一种价值现象,而是一种流动性宽裕的现象而已。但是他无法改变地产公司的商业模式给他带来的资产定价规律。

• 家用电器企业,他的钱可以增长么?

• 今年你买了空调,洗衣机,明年大概率不会购买,但是你邻居可能会买,会更换,这样家电周期不会是长周期,可能几年时间就更换了。这类企业,他的钱相对可复制,但是增长乏力,能稳定的赚个百亿级别利润已经是很好了,你不要指望他继续用20%的速度增长下去。不可持续增长,但是相对可复制,起码未来10年大家都还是继续使用,所以,结果就是你看到格力美的海尔这些家电股票,他的长期估值基本保持在10倍左右。

用估值的本质给诺力定价

• 1.5亿的卖铲子利润,价值多少?

• 利润不可增长,但是相对可复制,起码未来10年大家还继续使用叉车来搬货,所以我们给出10倍估值,10年回本!于是这部分业务的股票价值是15亿。

• 3000万的智能仓库利润,价值多少?

• 一开始5亿,后来8亿,12亿,18亿,现在28亿在手订单。

• 这是从2016-2020年的营收增长速度,折合50%的营收增速。

• 所以,虽然利润没有释放出来,但是他的成长是看得见的,3000万属于可增长的利润,所以估值应该按照利润增速来给,我们给他一个50倍估值,对应的股票价值是15亿。

• 15+15=30!

• 所以,诺力当前的各项数据在股票市场的价值就是30亿市值。

• 带着答案我们来看股票走势。

看清每一段市场走势

认清股票波动背后的本质

• 2015年牛市的时候最高80亿,之后4次到达60亿市值,这些都代表他的价值么?NO!

• 这些都是流动性宽裕的现象,而不是价值,如果你误以为是他的价值在成长的话,就容易受伤。

• 2015年股灾最低30亿;

• 2018年贸易战最低30亿;

• 2021年小熊市最低30亿;

• 这三次30亿的见底,代表他的价值么?YES!

• 到了资产定价的底线了,相当于皮球到了地面,他只有2种可能,趴在地面不动,或者弹起来,但是他不会陷入地下。

换个角度验证一下准确么?

2倍PB是完全支撑得住

7元的每股净资产较为稳定

这些股东们却在14元减持

减持完就呼呼涨起来了

保持理性--不要迷信任何东西

• 大股东高管减持了,好怕怕!

• 别怕,高管们也许是缺钱套现买点东西而已。而且,他们也许不懂股票,虽然我这里用的是也许,但是你其实可以把这俩字去掉。

• 实地调研很好,可以多赚钱!

• NO,不调研也可以赚钱,调研了未必赚钱,实地考察会让你看到很多东西,但是这些东西与你股票投资盈亏是无关的,他只是让你的投资生活变得精彩了一些而已。

• 股票大涨,我要买入这个成长股!

• 上涨在很多时候都是流动性现象,而非成长价值,只有真正的成长才值得你投资买入。

• 股票大跌,我要止损卖出!

• 如果仅仅是流动性折价,你无须担心,因为只要恢复流动性,价格自然会回到他应该在的价值线以上进行波动。如果是价值回归,那你要止损,因为他或许永远不会再涨起来了。

没有谁能真正从容面对未来

• 还记得曾经的双星新材么?从你发现他的成长价值,到真正价值释放,一共花费了3年的时间。

• 如果你看中了诺力的价值,觉得他会从30亿增长到100亿,那么你最少要做好陪伴他3年的准备,才能验证你的价值判断的对错,此时巴菲特那句话就看出味道来了,如果你不打算持有他3年,那么你连一秒钟都不要去持有他,因为即使他是有价值的,你也享受不到他的价值,因为他还没来得及向你表示友好,你已经跟他拜拜了。

• 最后,我们想用一句感慨来结束今天的研报:

• 有些成本,是注定要沉没的!

• 小舍小得,大舍大得,不舍不得!

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com