汽车之家是一家股价很便宜而且很赚钱的公司

汽车之家是一家股价很便宜而且很赚钱的公司

今天(2020年11月30日)汽车之家会在美股盘前发布第四季度财报,趁写这篇文章前汽车之家财报还没发布,我们来说一说猛兽财经关于汽车之家这家公司的观点。不足之处,还请大家请多包涵,如果大家有不同意见,也欢迎来一起互怼。哈哈哈哈!!

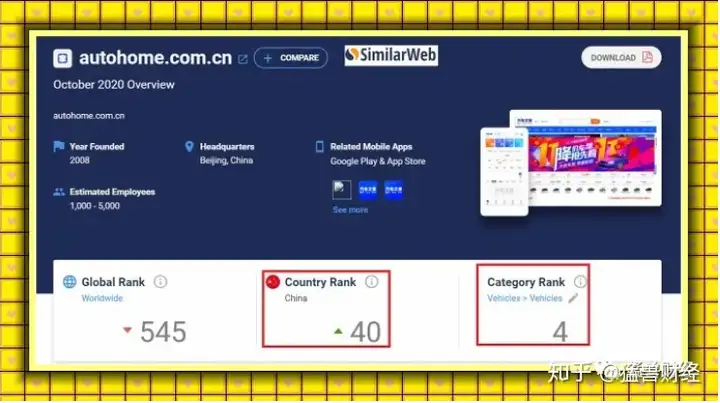

为了研究汽车之家这家公司,我们还特意在网站流量和统计工具similarweb上查了一下汽车之家的网站,查询显示汽车之家目前已经是中国访问量排名第40位的网站,而且是第四大访问量的汽车类网站。

汽车之家网站每月有超过3940万的访问量,每个用户平均每次会点击汽车之家网站14个页面,(中国大部分男人打算买车时,不知道买什么车时,或多或少都会去汽车之家看一看吧。)

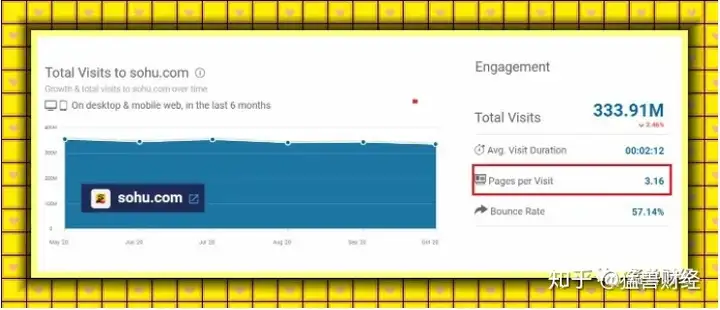

要是看着这个数据没什么概念的话,让我们用其他网站对比一下就有概念了。我们查询了一下中国第一代门户网站搜狐,结果显示在搜狐网站上的每个用户平均每次点击的页面数都不超过10个。另外,每个用户在汽车之家网站的平均停留时间超过5分钟,而在搜狐网站上每次停留时间不到3分钟。(你去随便问问你身边的人和你自己,看看还有人在用搜狐的产品吗?)

汽车之家并不依赖于几家主要的大客户赚钱

在我们看来,如果其中一家汽车厂商停止和汽车之家合作,那么其他汽车厂商将会继续为汽车之家贡献收入。汽车之家的年度财报显示,占汽车之家24%收入的媒体服务主要由五大客户贡献。我门相信,当汽车之家依赖于其中任何一个大客户的收入超过总收入的10%时,投资者就会开始担心了。

【2019年,五大汽车厂商广告客户对我们媒体服务收入的贡献为24.0%。我们相信,我们未来主要的收入增长将集中于深化我们与汽车制造商现有的商业关系,以增加我们在每个汽车制造商的预算份额。来源:汽车之家20F】

汽车之家41%的净利润率

汽车之家的收入增长虽然不显著,但它的净收入却很有意思。让我们来看下,在截至2020年6月30日的六个月里,汽车之家的净利润率达到了41%,净收入达到了1.99亿美元。大部分收入来自媒体服务和销售线索服务。汽车之家的利息收入/销售比率只有6%。投资美股的一些投资者可能会喜欢汽车之家的这种商业模式。

市场普遍预计汽车之家在2021年和2022年净收入将分别增长到15%和17%。净利润率很可能从2020年的38.5%增长到2022年的41%。

汽车之家有大量的现金流

我们看好汽车之家的一个原因是这家公司的资产负债表非常健康,因为汽车之家有大量的现金和短期投资。汽车之家的总流动资金接近18.43亿。这意味着汽车之家在短期内不会因为缺钱而出售股权。股东们也不用担心潜在的股权被稀释。

关于汽车之家的负债,汽车之家目前还没有报告有任何债务。汽车之家通过递延收入、客户预付款和预提费用为其商业模式融资。(这种商业模式简直是很多公司梦寐以求的)在这种模式下你根本不需要去跟银行贷款或通过其他方式来融资。

汽车之家的估值为EBITDA的13至14倍

如果我们假设汽车之家未来的EBITDA为7.18亿美元,那么汽车之家的市盈率为13至14倍。如果我们考虑到汽车之家的EBITDA超过40%,那么汽车之家当前还很便宜。

我们认为汽车之家的EBITDA不会达到80倍。如果有一天汽车之家的EBITDA达到了17至19倍,大多数投资者都不会感到惊讶的。请注意,汽车之家不需要融资。其经营活动产生的现金流为正,相当于4亿多美元。

机构投资者正在买入汽车之家股票,市场预测也较为乐观

我们相信通过检查机构投资者的活动可以帮助投资者在投资的时候做出投资决策。我们查了一下,像Lazard、Invesco和先锋等知名机构投资者在过去都曾购买了大量的汽车之家的股份。他们能用大量的真金白银去投资,必定是相信汽车之家代表着一个极好的机会:

我们真不知道华尔街那帮分析师是怎么对汽车之家进行分析和预测的。根据16位分析师的预测,汽车之家的股价在未来12个月内可能会达到670美元(我们在写这篇文章时汽车之家的股价为:105.890美元)。就算以18倍的EBITDA计算,我们也认为汽车之家的股价不会超过124美元。670美元和124美元差这么多,有可能是我们对汽车之家的EBITDA预估有些悲观了,但我们想破脑袋也想不出来汽车之家在未来12个月内股价会达到670美元,看来我们猛兽财经还是比较适合做一个保守的投资者。

汽车之家面临的风险

汽车之家是一个受控实体,这意味着董事会有时候会做出有利于最大股东的决定。并且大多数中概股都是受控实体,然而大多数美股投资者并不关心这个事实。因此,我们认为我们有义务让美股的中小投资者了解:

【截至2020年2月29日,中国平安保险(集团)有限公司(或平安集团)的全资子公司拥有本公司51.9%的总投票权,根据《纽约证券交易所上市公司手册》第303A节,我们是“受控公司”。来源:汽车之家20-F】

美国证券交易委员会指出,它们可能会迫使中概股使用由美国监管的审计机构。这已经不是SEC第一次发布此类声明了。如果来自美国的审计人员审查这些账目,我们认为汽车之家不会发生这些不好的事情。但是,也有一定的风险。如果汽车之家不能在美股交易,那么在其他缺乏流动性的市场交易,可能会推低汽车之家的股价。

【2018年12月7日,SEC和PCAOB发表联合声明,强调美国监管机构在监督在华有重要业务的美国上市公司的财务报表审计方面继续面临挑战。来源:汽车之家20 F】

汽车之家的审计师来自美国,这很可能会有所帮助。如果美国证监会采取任何行动,美国同一家公司的审计师可能必须与中国的审计师合作。如果这种情况真的发生了,我们不认为汽车之家会有什么大麻烦。

如果你经常投资中概股,你肯定了解一些中概股的常见套路(比如与第三方频繁的交易,尤其是与自己的控股股东),如果你不喜欢控股股东与公司进行交易,那么你干脆就别投资中概股了。汽车之家也不例外。但是,我们认为我们有义务在文章中为各位老铁们指出:

【自平安集团成为公司控股股东以来,为公司提供租赁及物业管理服务、技术服务、资产服务及其他杂项等服务,2017年为5520万元,2018年为8870万元,2019年为1.077亿元。来源:汽车之家20F】

结论

汽车之家的业务模式显示,其EBITDA利润率为两位数,现金流为正数。EBITDA很可能超过13倍。我们预计到今年年底汽车之家的股价肯定不会像华尔街那帮分析师预测的那样达到600美元,(如果能达到或者接近我们愿意集体直播吃翔),不过我们预计汽车之家的股价有可能会达到120美元。

猛兽财经(http://www.mengshoucaijing.com

)致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。另外在美股投资这件事上,猛兽总是独行,牛羊才成群。我们像猛兽一样关注着全球美股、A股、港股等股票市场并且为投资人提供专业的财经资讯、金融圈社交、知识问答、线上线下活动等服务。

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com